Федеральное агентство по образованию

Государственное образовательное учреждение

высшего профессионального образования

«Омский государственный технический университет»

Борисенко и.Н. Автоматизированный бухучет Конспект лекций

Омск 2006

УДК

ББК

Б

Р е ц е н з е н т ы :

|

|

Абдулин С.Ф., |

докт. техн. наук, проф.,

|

|

|

Григорьев В.А.,

|

канд. техн. наук, доцент, зам. ген. директора по экономике и финансам Производственной корпорации «Омский завод консервированной продукции». |

|

|

Борисенко И.Н. |

|

|

Б |

Автоматизированный бухучет: Конспект лекций. Омск: Изд-во ОмГТУ, 2006. 52 с. | |

В работе изложен материал о классических основах бухгалтерского учета, о способах отражения в бухгалтерском учете основных хозяйственных операций производственного предприятия, о направлениях автоматизации бухгалтерских процедур.

Информация представлена в виде конспекта лекций. Каждая лекция сопровождается контрольными вопросами, что позволяет использовать конспект для самостоятельной проработки лекционного материала.

Конспект лекций предназначен для студентов студентами очной, вечерней и заочной форм обучения специальности 220301 – Автоматизация технологических процессов и производств, изучающих дисциплину «Автоматизированный бухучет». Написан в соответствии с программой этой учебной дисциплины.

УДК

ББК

Печатается по решению редакционно-издательского совета Омского государственного технического университета.

© И.Н. Борисенко, 2006.

© Омский государственный технический университет, 2006.

1. Основы бухгалтерского учета Лекция 1. Место бухгалтерского учета в информационных системах предприятия

1.1. Схема управления предприятием. Информация для управления.

Элемент управления присутствует в деятельности любых предприятий, но если на небольших предприятиях управленческие решения могут приниматься интуитивно, основываясь на анализе небольшого количества информации, то на крупном предприятии для принятия верного решения порой необходимо проанализировать огромное количество факторов. Соответственно возрастает тяжесть последствий от неверно принятых управленческих решений. Задача управления является чрезвычайно сложной. Проблема состоит в том, что принятие управленческих решений не поддается строгой математической интерпретации. Тем не менее, решать эту задачу приходится, и в последние десятилетия появилось большое количество методов, направленных на поддержку принятия управленческих решений.

Составляющими успешного управления предприятием является, с одной стороны, использование современных методов планирования, анализа и управления, с другой стороны — опыт работы, интуиция, знание рынка и степень информированности руководителей разных уровней, ответственных за принятие управленческих решений.

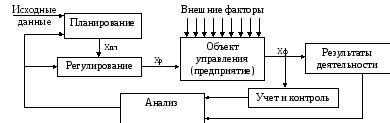

На рис. 1.1 изображена общая схема процесса управления предприятием. В этой схеме можно четко выделить две составляющие: прямая цепочка планирование — объект управления — результаты деятельности и обратная связь, обеспечивающая возможности анализа и корректировки принятия решения.

Рис.1.1. Схема управления предприятием

На первом этапе осуществляется планирование деятельности предприятия на основе некоторых исходных данных. По результатам планирования вырабатывается вектор плановых параметров Хпл, который является входным для формирования конкретных управляющих воздействий Хр на этапе регулирования. В качестве объекта управления выступает предприятие, а также любая составляющая хозяйственной деятельности предприятия — финансы, качество и т. д. Помимо регулирующих параметров объект управления подвергается воздействию и незапланированных внешних факторов. В результате вектор фактических выходных параметров работы объекта Хф может отличаться, и довольно существенно, от вектора плановых параметров. Данные проходят стадию учета и контроля и попадают на стадию анализа, где выясняются причины, по которым произошло рассогласование плановых и фактических параметров, и принимается решение по исправлению ситуации. Результаты анализа могут быть использованы при следующем планировании либо корректировке текущих плановых показателей. Действие управляющих воздействий Хр на объект управления должно приводить к тому, чтобы вектор фактических параметров стремился к вектору плановых параметров:

Хф Хпл.

Результаты деятельности предприятия, например, реализация товаров и услуг, являются конечным этапом прямой цепочки управления. Результаты также анализируются и используются при регулировании и планировании.

Структура информации, необходимой для управления производственным предприятием, представлена на рис. 1.2.

Рис.1.2. Информация для управления предприятием