Слайды к ДФП 2013

.pdf4. Теория структуры капитала предприятия

3. Компромиссная модель структуры капитала

Стоимость компании в компромиссном подходе превышает стоимость компании, существующей только на собственные средства, на величину налоговой экономии за вычетом издержек банкротства:

VD = V0 + ТОНЭ + ТОИБ,

где V0 - стоимость компании, существующей на собственные средства, ТОНЭ – текущая оценка налоговой экономии, ТОИБ – текущая оценка издержек банкротства.

4. Сигнальная модель Росса

Основное предположение сигнальной модели Росса состоит в том, что менеджеры своими финансовыми решениями могут повлиять на восприятие риска инвесторами. Реальный уровень денежных потоков может не меняться, но менеджеры, как монополисты на информацию о будущих денежных потоках, могут выбирать сигналы о перспективах развития. В модели Росса обосновывается выбор сигналов с точки зрения менеджеров (их благосостояния). Предполагается, что менеджеры получают вознаграждение по результатам работы, как определенную долю от рыночной стоимости компании.

41

Долгосрочная финансовая политика компании. к.э.н., доцент Гинзбург Мария Юрьевна

4.Теория структуры капитала предприятия

5.Сигнальная модель Майерса-Майлуфа

Предполагается, что менеджеры действуют в интересах, так называемых, старых акционеров (которые уже есть на момент принятия решения). Модель иллюстрирует, что если инвесторы на рынке имеют ошибочную информацию об оценке компании, то финансирование хороших инвестиционных проектов за счет эмиссии акций сделает их невыгодными для старых акционеров. Другие источники финансирования, стоимость которых менее зависима от частной информации о компании, позволят принять положительное решение по проекту.

42

Долгосрочная финансовая политика компании. к.э.н., доцент Гинзбург Мария Юрьевна

4. Теория структуры капитала предприятия

6. Теория «порядка клевания»

Считается предпочтительнее всегда использовать внутренние источники: наиболее предпочтительным источником финансирования считается нераспределенная прибыль компании. К внешним источникам следует обращаться только тогда, когда для финансирования проектов с положительным NPV недостаточно внутренних источников, поскольку это рассматривается рынком как отрицательный сигнал. В первую очередь необходимо использовать наиболее «безопасные», с точки зрения инвесторов, источники капитала, а именно: заемный капитал. Если недостаточно доступного заемного капитала, то компания должна, согласно жесткому порядку, сначала выпустить конвертируемый долг (облигации) и другие гибридные финансовые инструменты и только потом обратиться к акционерному капитала путем продажи акций.

43

Долгосрочная финансовая политика компании. к.э.н., доцент Гинзбург Мария Юрьевна

5. Дивидендная политика компании

Дивидендом признается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям), по принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном капитале этой организации.

Дивидендная политика - это важная часть финансовой политики предприятия, нацеленная на повышение капитализированной стоимости предприятия путем установления определенного соотношения между реинвестируемой и выплачиваемой в виде дивидендов частями чистой прибыли предприятия.

44

Долгосрочная финансовая политика компании. к.э.н., доцент Гинзбург Мария Юрьевна

5. Дивидендная политика компании

Реализация дивидендной политики направлена на решение следующих задач:

•установление определенного соотношения между текущим потреблением прибыли собственниками и будущим ее ростом;

•максимизация собственности акционеров;

•повышение курсовой стоимости акций;

•стабильность дивидендных выплат;

•сигнализирование о стабильности финансового состояния предприятия;

•определение наиболее выгодной для всех участников формы выплаты (наличными деньгами, акциями, имуществом акционерного общества), а также периодов и сроков выплаты дивидендов.

45

Долгосрочная финансовая политика компании. к.э.н., доцент Гинзбург Мария Юрьевна

5. Дивидендная политика компании

Подходы к обоснованию оптимальной дивидендной политики:

•Теория иррелевантности дивидендов (теория Модильяни-Миллера);

•Теория существенной дивидендной политики (теория Гордона-Линтнера);

•Теория налоговой дифференциации (теория Литценбергера-Рамасвами).

Факторы, определяющие дивидендную политику компании:

•Ограничения правового характера;

•Ограничения контрактного характера;

•Ограничения в связи с недостаточной ликвидностью;

•Ограничения в связи с расширением производства;

•Ограничения в связи с интересами инвесторов;

•Ограничения рекламно-информационного характера.

Дивидендные выплаты:

•Методика постоянного процентного распределения прибыли;

•Методика фиксированных дивидендных выплат;

•Методика выплаты гарантированного минимума и экстрадивидендов;

•Методика выплаты дивидендов акциями.

46

Долгосрочная финансовая политика компании. к.э.н., доцент Гинзбург Мария Юрьевна

5. Дивидендная политика компании

Дивиденды российских компаний, руб. 2008г.

Ранг |

Название |

Отчетно |

Дивиденды |

Изменение |

Доля прибыли, |

Дивиденды на акцию, руб., в 2008г. |

||

|

|

сть |

за 2008г. |

выплат по |

направленная на |

Обыкновенные |

|

Привилегиро- |

|

|

|

||||||

|

|

|

млн. руб. |

сравнению с |

дивиденды |

|

||

|

|

|

|

|

ванные |

|||

|

|

|

|

2007г. |

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

ТНК-ВР Холдинг |

МСФО |

82 462 |

+66% |

51,9% |

5,06 |

|

5,06 |

2 |

Лукойл |

МСФО |

42 528 |

+19% |

18,7% |

50 |

|

нет |

3 |

Мобильные ТелеСистемы |

МСФО |

39 405 |

+33% |

59,8% |

19,8 |

|

нет |

4 |

Сургутнефтегаз |

РСБУ |

31 648 |

+14% |

22% |

0,6 |

|

1,33 |

5 |

Северсталь |

МСФО |

30 957 |

+61% |

60,2% |

30,7 |

|

нет |

6 |

Газпром нефть |

МСФО |

25 603 |

без изм |

22,1% |

5,4 |

|

нет |

7 |

Невинномысский азот |

РСБУ |

21 000 |

- |

в 2,4 раза больше |

61,1 |

|

нет |

|

|

|

|

|

прибыли |

|

|

|

8 |

Evraz Group |

МСФО |

20 856 |

-20% |

43,5% |

158 |

|

нет |

9 |

Роснефть |

МСФО |

20 349 |

+20% |

7,4% |

1,92 |

|

нет |

10 |

Нижнетагильский меткомбинат |

РСБУ |

16 650 |

-18% |

57,1% |

12,7 |

|

нет |

11 |

Западно-Сибирский меткомбинат |

РСБУ |

15 400 |

рост в 8,1 |

55,2% |

1150 |

|

нет |

|

|

|

|

раза |

|

|

|

|

12 |

Ковдорский ГОК |

РСБУ |

14 476 |

рост в 10,9 |

133,2% |

213 |

|

0,013 |

|

|

|

|

раза |

|

|

|

|

13 |

ПК Балтика |

МСФО |

13 960 |

+64% |

90% |

85,1 |

|

85,1 |

14 |

Новомосковская акционерная |

РСБУ |

13 848 |

- |

166,5% |

13002 |

|

нет |

|

компания "Азот" |

|

|

|

|

|

|

|

15 |

Стойленский ГОК |

РСБУ |

13 765 |

+18% |

114,7% |

4420 |

|

нет |

|

|

|

|

|

|

|

|

|

47

Долгосрочная финансовая политика компании. к.э.н., доцент Гинзбург Мария Юрьевна

5. Дивидендная политика компании

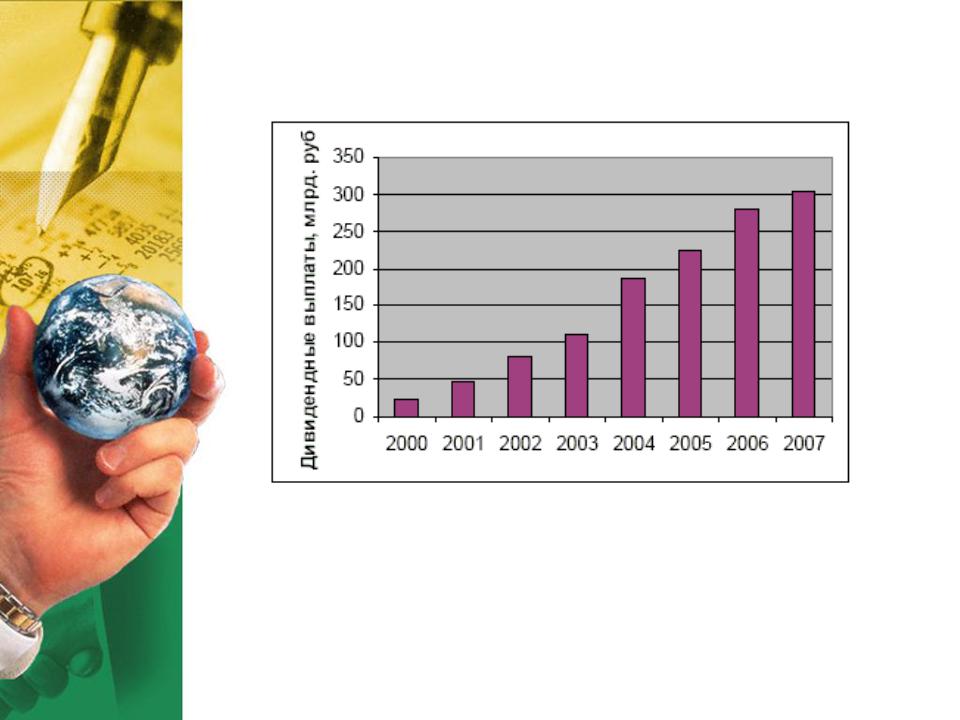

Динамика совокупных размеров дивидендов российских компаний в 2000-2007 г. (в млрд. руб.)

48

Долгосрочная финансовая политика компании. к.э.н., доцент Гинзбург Мария Юрьевна

5. Дивидендная политика компании

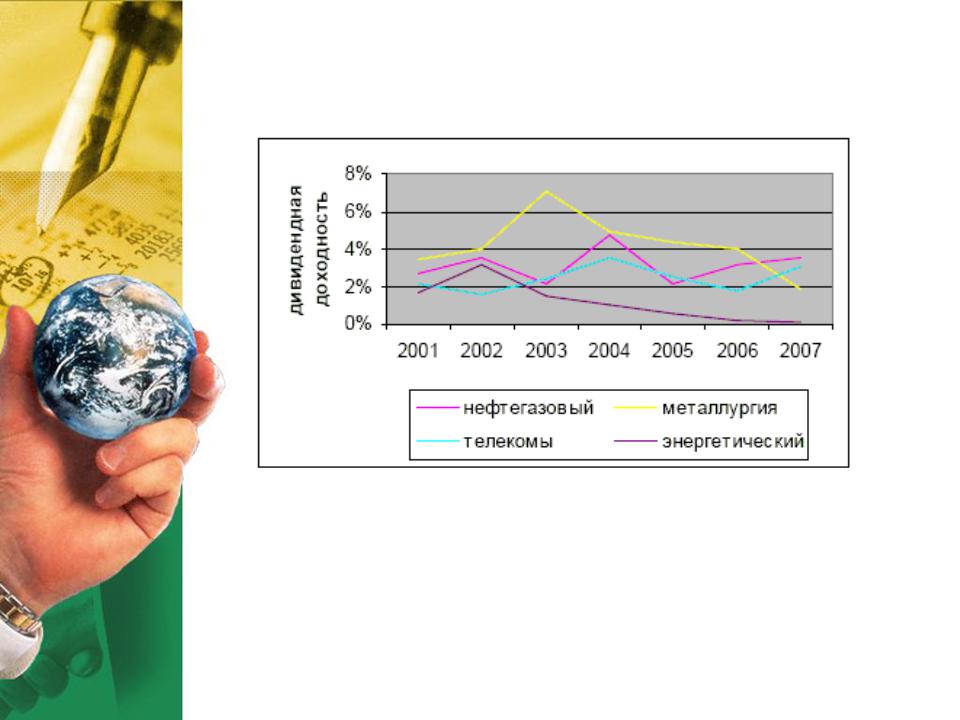

Средняя дивидендная доходность среди российских компаний по отраслям

49

Долгосрочная финансовая политика компании. к.э.н., доцент Гинзбург Мария Юрьевна

5. Дивидендная политика компании

Динамика доли прибыли, направленной на дивиденды, среди российских компаний

|

|

|

|

|

|

|

Доля прибыли, |

|||

|

|

Прибыль |

|

Дивиденды по итогам |

направленной |

|||||

|

|

|

|

|

|

|

на дивиденды |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

по |

по |

по |

|

|

2007 г. |

2008 г. |

2009 г. |

2007 г. |

2008 г. |

2009 г. |

итогам |

итогам |

итогам |

|

|

|

|

|

|

|

|

2007 г. |

2008 г. |

2009 г. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

млрд. руб. |

|

|

|

% |

|

||

|

|

|

|

|

|

|

|

|

|

|

Все компании- |

2 675 |

2 648 |

2306 |

572 |

662 |

673 |

21,39 |

25,01 |

28,32 |

|

участники рэнкинга |

||||||||||

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

Государственные |

1 597 |

1 362 |

1357 |

186 |

129 |

187 |

11,66 |

9,49 |

13,78 |

|

компании |

||||||||||

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

Публичные компании |

2 106 |

1 968 |

1874 |

354 |

318 |

332 |

16,79 |

15,43 |

16,76 |

|

|

|

|

|

|

|

|

|

|

|

|

Госкомпании, акции |

|

|

|

|

|

|

|

|

|

|

которых торгуются на |

1 427 |

1 235 |

1240 |

149 |

85 |

130 |

10,42 |

6,89 |

10,48 |

|

биржах |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Компании со |

|

|

|

|

|

|

|

|

|

|

стратегическими |

|

|

|

|

|

|

|

|

|

|

иностранными |

507 |

513 |

1872 |

139 |

181 |

425 |

27,34 |

35,28 |

22,70 |

|

инвестициями в |

|

|

|

|

|

|

|

|

|

|

капитале |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

50

Долгосрочная финансовая политика компании. к.э.н., доцент Гинзбург Мария Юрьевна