Слайды к ДФП 2013

.pdf6. Слияние и поглощение компаний

Классификация

Способ объединения потенциала

Корпоративные |

Корпорации |

|

альянсы |

||

|

Производственные |

Финансовые слияния |

|

слияния |

||

|

61

Долгосрочная финансовая политика компании. к.э.н., доцент Гинзбург Мария Юрьевна

6. Слияние и поглощение компаний

Классификация

Условия слияния, поглощения

|

|

Слияния с |

|

Слияния на |

Слияния не на |

образованием |

|

паритетных |

паритетных |

нового |

Поглощения |

условиях |

условиях |

юридического |

|

|

|

лица |

|

Полное Частичное поглощение поглощение

62

Долгосрочная финансовая политика компании. к.э.н., доцент Гинзбург Мария Юрьевна

6. Слияние и поглощение компаний

Классификация

Механизм

слияния

Слияния |

Покупка |

|

|

(поглощения) с |

некоторых или |

Покупка акций |

|

присоединением |

всех активов |

||

компании |

|||

всех активов и |

поглощаемой |

||

|

|||

обязательств |

компании |

|

|

С оплатой |

С оплатой в |

акциями или |

денежной форме |

другими ценными |

|

бумагами |

63

Долгосрочная финансовая политика компании. к.э.н., доцент Гинзбург Мария Юрьевна

6. Слияние и поглощение компаний

Принципиальная схема захвата предприятия

Сбор и анализ информации

Разработка стратегии захвата

Разработка стратегии захвата

Реализация выбранной стратегии

64

Долгосрочная финансовая политика компании. к.э.н., доцент Гинзбург Мария Юрьевна

6. Слияние и поглощение компаний

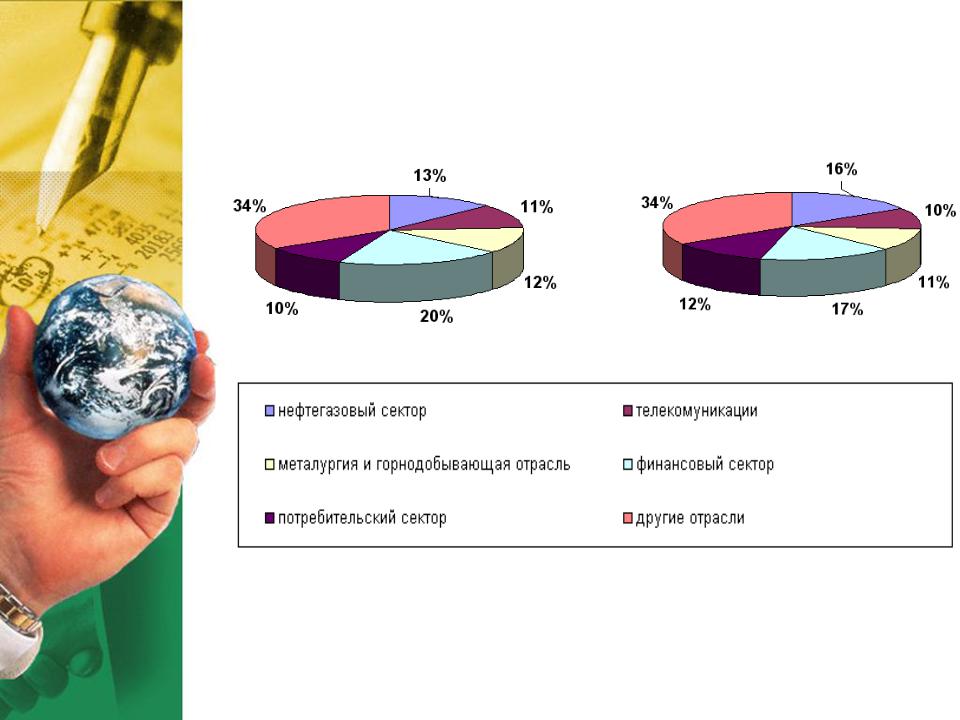

Отраслевая структура сделок слияний и поглощений

(в 2007-2009 гг.)

65

Долгосрочная финансовая политика компании. к.э.н., доцент Гинзбург Мария Юрьевна

6. Слияние и поглощение компаний

Типы защиты компаний

Тип защиты |

Описание |

|

|

|

Защита до предложения |

|

|

Разделенный совет |

Совет делится на три равные группы. Каждый год избирается |

|

только одна группа. Поэтому захватчик не может получить |

|

контроль над мишенью сразу же после получения большинства |

|

голосов. |

|

|

Супербольшинство |

Высокий процент акций, необходимый для одобрения слияния, |

|

обычно 80%. |

|

|

Справедливая цена |

Ограничивает слияния акционерам, владеющим более, чем |

|

определенной долей акций в обращении, если не платится |

|

справедливая цена. |

|

|

«Ядовитая пилюля» |

Для существующих акционеров выпускаются права, которые в |

|

случае покупки значительной доли акций захватчиком могут |

|

быть использованы для приобретения обыкновенных акций |

|

компании по низкой цене. В случае слияния права могут быть |

|

использованы для приобретения акций покупающей компании. |

|

|

Рекапитализация |

Распространение обыкновенных акций нового класса с более |

высшего класса |

высокими правами голоса. Позволяет менеджерам компании- |

|

мишени получить большинство голосов без владения большей |

|

доли акций |

|

|

66

Долгосрочная финансовая политика компании. к.э.н., доцент Гинзбург Мария Юрьевна

6. Слияние и поглощение компаний

Тип защиты |

Описание |

|

|

|

Защита после предложения |

|

|

Защита Пэкмена |

Контрнападение на акции захватчика |

|

|

Тяжба |

Возбуждается судебное разбирательство против |

|

захватчика за нарушение антитрестовского закона |

|

или закона о ценных бумагах |

|

|

Реструктуризация |

Покупка активов, которые не понравятся |

активов |

захватчику или которые создадут антитрестовские |

|

проблемы |

|

|

Реструктуризация |

Выпуск акций для дружественной третьей |

обязательств |

стороны или увеличение числа акционеров. |

(пассивов) |

Выкуп акций с премией у существующих |

|

акционеров. |

|

|

67

Долгосрочная финансовая политика компании. к.э.н., доцент Гинзбург Мария Юрьевна

6. Слияние и поглощение компаний

120000 |

|

|

|

450 |

100000 |

|

|

|

400 |

|

|

|

350 |

|

|

|

|

|

|

80000 |

|

|

|

300 |

60000 |

|

|

|

250 |

|

|

|

200 |

|

|

|

|

|

|

40000 |

|

|

|

150 |

20000 |

|

|

|

100 |

|

|

|

50 |

|

|

|

|

|

|

0 |

|

|

|

0 |

|

|

|

|

Янв. - |

2003 г. |

2004 г. |

2005 г. |

2006 г. |

окт. |

|

|

|

|

2007 г. |

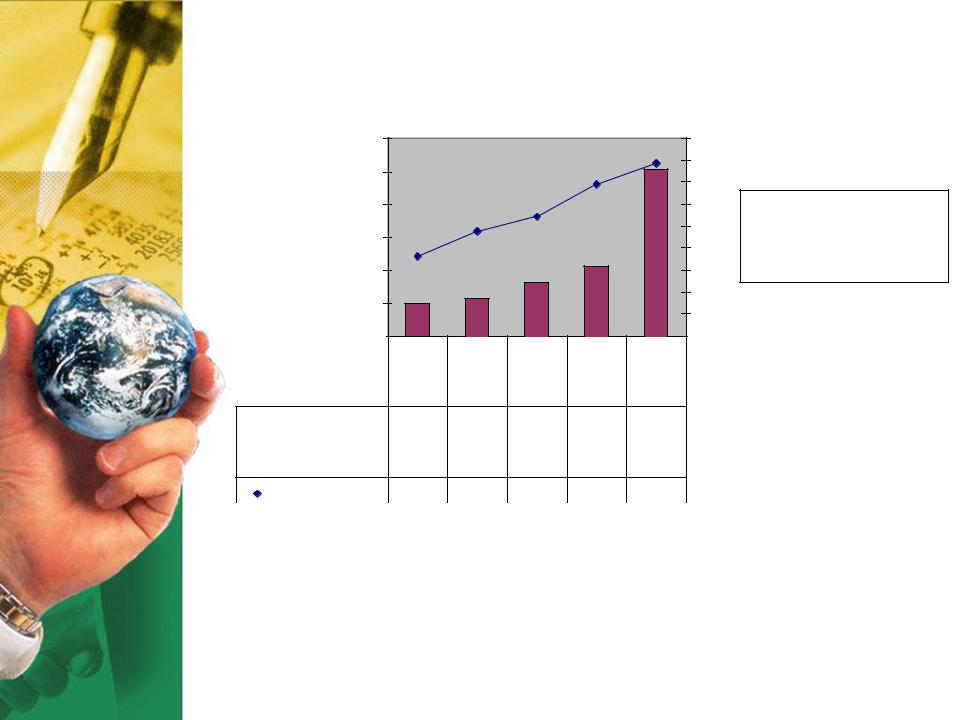

Рыночная 19350 22863 32482 42277 100938

Рыночная 19350 22863 32482 42277 100938

стоимость, млн.долл.

|

|

Число сделок 180 |

238 |

273 |

344 |

394 |

|

|

|||||

|

|

|

|

|

|

|

Рыночная стоимость, млн.долл.

Рыночная стоимость, млн.долл.

Число сделок

Число сделок

Динамика российского рынка слияний и поглощений

68

Долгосрочная финансовая политика компании. к.э.н., доцент Гинзбург Мария Юрьевна

7. Мошенничество в компаниях

Консультанты делят возможные схемы мошенничества на четыре

категории:

•внутренне мошенничество при сотрудничестве с третьими сторонами

(пресловутые «откаты»);

•коррупция и подкуп;

•мошенничество в сфере финансовой отчетности;

•незаконное присвоение имущества.

69

Долгосрочная финансовая политика компании. к.э.н., доцент Гинзбург Мария Юрьевна

7. Мошенничество в компаниях

|

80 |

|

|

|

|

|

|

|

70 |

|

|

|

|

|

|

, % |

60 |

|

|

|

|

|

|

50 |

|

|

|

|

|

|

|

Вероятность |

|

|

|

|

|

|

|

40 |

|

|

|

|

|

|

|

30 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20 |

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

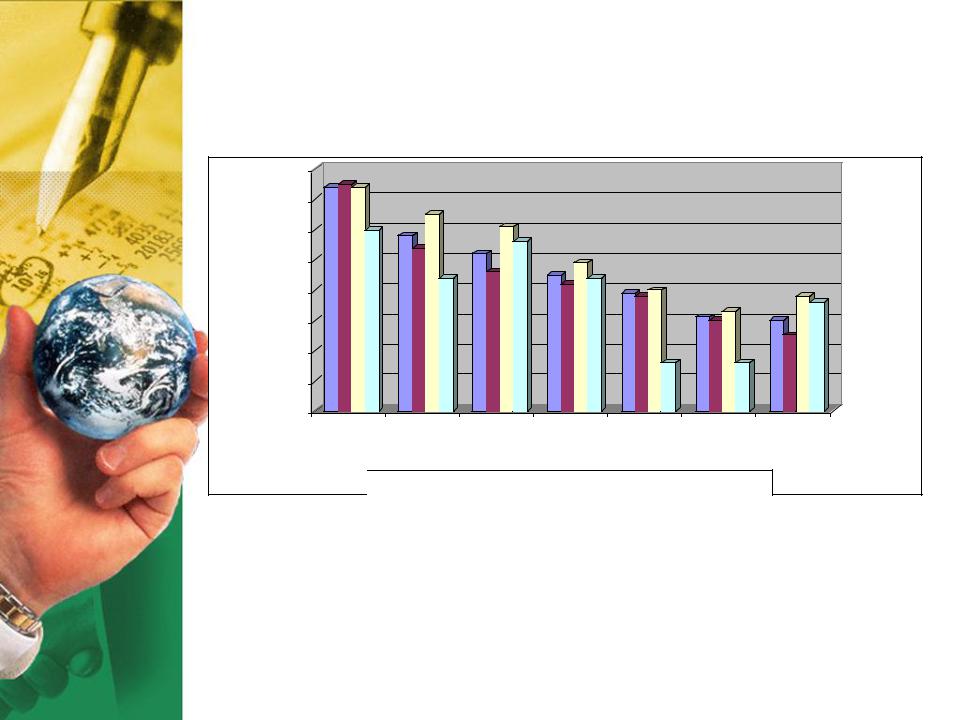

Системы |

Вну тренний |

Пров ерки |

Обу чение |

Поощрение и |

Ротация |

Внешний ау дит |

|

в ну треннего |

ау дит |

ру ков одств а |

политике |

защита |

персонала |

|

|

контроля |

|

|

компании |

осв едомителей |

|

|

Все опрашив аемые

Все опрашив аемые

Разв итые рынки

Разв итые рынки

Разв ив ающиеся рынки

Разв ив ающиеся рынки

Россия

Россия

Способы защиты от мошенничества (по данным компании Ernst&Young)

70

Долгосрочная финансовая политика компании. к.э.н., доцент Гинзбург Мария Юрьевна