основе материалов учета статистической отчетности, специальных обследований. В эконометрических исследованиях преимущественно используются не экспериментальные статистические данные, которые обычно подразделяют на два типа: перекрестные данные (пространственные) и временные ряды.

Перекрестные данные – это данные, собранные с разных объектов в один момент времени Временные ряды – данные для одного объекта в различные моменты времени. Одну и ту же зависимость можно изучать как на основе перекрестных, так и временных данных. Например, производственную функцию отрасли, выражающую зависимость объема продукции отрасли от затрат труда и производственных фондов можно получить двумя путями: на основе данных за один год по различным предприятиям отрасли (перекрестные наблюдения), либо данных за несколько лет в целом по отрасли (временные ряды).

Нередко исходная статистическая совокупность образуется из комбинированных перекрестно–временных данных (панельные данные), например, данные ряда предприятий за несколько отчетных периодов. Для проведения сбора данных существует множество методов: опросные листы, непосредственные наблюдения, использование внутренней отчетности компаний и фирм, данные публикаций статистической отчетности и т. д. [3].

Статистические данные представляются обычно в виде таблиц, гистограмм, временных графиков и т. д.

1.4. Этапы построения эконометрической модели

Процесс построения и анализа эконометрической модели является достаточно сложным и может быть разбит на ряд этапов. Выделим следующие четыре этапа:

1. Постановка проблемы (определение и формулировка конечных целей моделирования и набора, участвующих в модели показателей – факторов)

В качестве цели исследования обычно рассматривают анализ экономического процесса (системы), прогноз экономических показателей, имитацию развития экономического процесса при изменении экзогенных переменных и пр.

При выборе переменных модели необходимо теоретически обосновать целесообразность включения переменной в модель, но при этом в модель включают лишь главные, наиболее существенные факторы, оказывающие решающее воздействие на изучаемый процесс (один из основных принципов моделирования). Объясняющие переменные не должны быть связаны функциональной или тесной корреляционной связью, так как это может привести к невозможности оценки параметров модели или получению неустойчивых, не имеющих реального смысла оценок. Для отбора переменных применяют различные статистические методы. Но в любом случае определяющим при включении в модель факторных переменных является экономический(качественный) анализ процесса(системы).

10

Все переменные, участвующие в модели целесообразно разделить на следующие группы:

Экзогенные (внешние, в определенной степени управляемые, планируемые).

Эндогенные, т.е. такие переменные, значения которых формируются в процессе и внутри анализируемой системы (явления) под влиянием экзогенных переменных и взаимодействия друг с другом (объясняемые переменные). В регрессионной модели с одним уравнением рассматривается одна эндогенная переменная. В системах одновременных уравнений – несколько.

Предопределенные, |

т.е. выступающие |

как |

факторные |

или |

объясняющие переменные. |

Множество этих переменных |

формируется |

на |

|

основе экзогенных переменных и лаговых эндогенных, т. е. таких, значения которых измерены в прошлом по отношению к рассматриваемому периоду времени, а следовательно уже известны, фиксированы.

Такое деление позволяет лучше структурировать проблему и может облегчить процесс корректировки модели.

2. Спецификация модели.

Спецификация –это выбор формы связи между переменными: Y f (X,a), где a (a1, a2 ,.....ak ) – вектор параметров модели, которые пока не

имеют конкретных числовых значений.

Спецификация опирается на имеющиеся экономические теории, специальные знания и интуитивные представления об анализируемой экономической системе. Качественный анализ изучаемого явления, знание экономической теории может подсказать конкретную функциональную форму связи. Немаловажная роль здесь отводится и анализу имеющейся статистической информации: графическое представление исходных данных, расчет показателей роста и прироста и пр. При рассмотрении конкретных классов статистических моделей (производственные функции, функции спроса и т.д.) возможно применение некоторых специфических приемов при подборе уравнения, основанных на знании свойств соответствующего класса функций.

3. Идентификация модели (статистическое оценивание неизвестных параметров модели).

Задачей этапа идентификации является подбор функции Y f X из параметрического семейства функций, f (X , a) “наилучшим” способом

описывающей зависимость наблюдаемых значений Y от наблюдаемых значений X (x1, x2 ,....xn ) . Подобрать функцию в данном случае означает выбрать

«наилучшие» значения параметров (координат вектора a). Существуют различные методы расчета параметров эконометрической модели: классический метод наименьших квадратов (МНК), обобщенный МНК и т. д. Этапом индентифкации заканчивается построение эконометрической модели.

4. Верификация модели (проверка качества). После этапа идентификации возникают вопросы:

11

Насколько удачно построена модели, т. е. можно ли рассчитывать на то, что ее использование для прогнозирования и имитационных расчетов даст результаты достаточно адекватные реальной действительности.

Какова точность прогнозных и имитационных расчетов, основанных на построенной модели

Получение ответов на эти вопросы составляет содержание проблемы верификации эконометрической модели. Методы верификации основаны на процедурах статистической проверки гипотез и на статистическом анализе характеристик точности различных приемов статистического оценивания.

Следует также отметить принцип ретроспективных расчетов, используемый при верификации эконометрических моделей. Суть принципа состоит в следующем: исходные статистические данные делятся на две части: обучающую выборку, включающую некоторую часть наблюдений и экзаменующую выборку, включающую остальную часть исходных данных. Далее осуществляются этапы спецификации и идентфикации для обучающей выборки. В полученную модель подставляют экзогенные переменные из экзаменующей выборки и получают модельные значения (ретроспективно прогнозные) эндогенных переменных. Сравнение этих модельных значений с соответствующими реальными значениями экзаменующей выборки позволяет проанализировать адекватность модельных выводов реальной действительности и их точность

2. Регрессионные модели с одним уравнением

2.1. Парная линейная регрессия

На этапе спецификации мы выбираем тип связи между изучаемыми показателями и записываем эту связь с помощью некоторой функции:

Y F( |

|

, |

|

) |

(2.1) |

X |

Это теоретическая модель, здесь параметры ( 1, 2 ,... k ) истинные

параметры модели (некоторые теоретические величины, которые предстоит оценить по выборочным данным). В зависимости от вида функции F(X, )

модель может быть линейной или нелинейной. Если модель включает лишь одну факторную переменную, то она называется парной регрессией. В этом случае выбор формулы связи переменных можно осуществить по графическому изображению реальных статистических данных в виде точек в декартовой системе координат, которое называется диаграммой рассеяния или корреляционным полем.

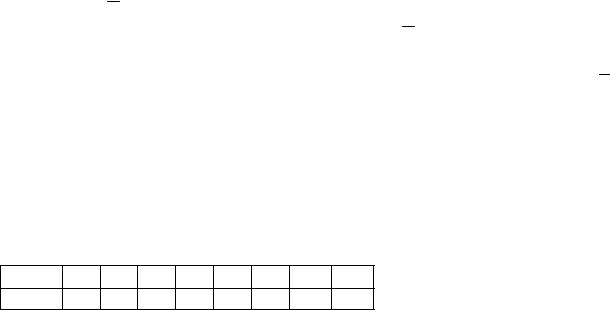

Пример. Известны статистические данные о спросе на некоторый товар в

зависимости от доходов потребителей. |

|

|

|

||||||

доход |

50 |

55 |

60 |

70 |

80 |

90 |

100 |

110 |

|

спрос |

2 |

3 |

3 |

4 |

4 |

5 |

6 |

6 |

|

Каждой |

паре |

значений |

доход–спрос может быть поставлена |

в |

|||||

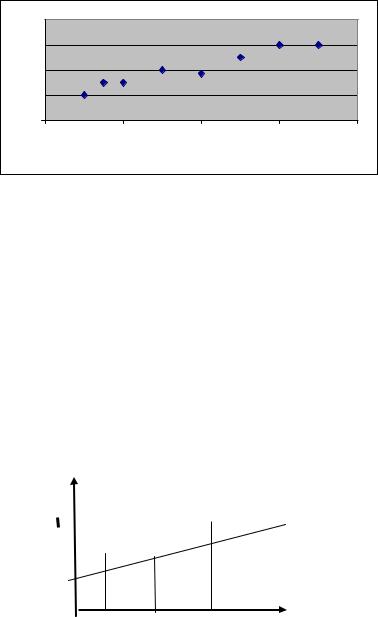

соответствие точка плоскости. Множество всех таких точек образует корреляционное поле или диаграмму рассеяния, изображенную на рис.1.

12

|

8 |

|

|

|

|

спрос |

6 |

|

|

|

|

4 |

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

0 |

|

|

|

|

|

40 |

60 |

80 |

100 |

120 |

|

|

|

доход |

|

|

Рис..1. Диаграмма рассеяния (корреляционное поле)

Судя по расположению точек на диаграмме рассеяния можно

предположить, что |

взаимосвязь между спросом Y и |

доходом |

X близка |

к |

линейной, поэтому |

в данном случае в качестве зависимости |

между Y и X |

||

может быть выбрана линейная функция Y a b X . |

|

|

|

|

Модель линейной регрессии является наиболее |

распространенным |

(и |

||

простым) видом зависимости между экономическими показателями и обычно служит отправной точкой для эконометрического анализа. Теоретическое уравнение линейной модели парной регрессии может быть записано:

Y |

X |

|

(2.2) |

|

|

Если бы |

и были известны, то, выбирая наблюдаемые значения x , |

||||

мы могли бы построить график прямой |

Y X |

|

|||

|

|

Y |

|

|

|

|

|

|

|

Y= X |

|

|

|

|

|

● Y3 |

|

|

|

|

|

R3 |

|

|

|

● Y1 |

R2 |

|

|

|

|

|

R1 |

|

|

|

|

|

●Y2 |

|

|

|

|

|

|

X |

|

|

|

x1 |

x2 |

x3 |

|

|

|

Рис.2. Теоретическая линия регрессии. |

|

||

Так |

как |

модель (2.1) включает стохастическое возмущение , то |

|||

фактические значения Yi , соответствующие наблюдаемым значениям X i |

будут |

||||

отличаться |

от |

точек на |

прямой Y X (точек Ri ). |

Тогда |

|

i Yi ( xi ) представляет собой ошибку в i - ом наблюдении (величины

R1Y1, R2Y2 и т.д.

Однако, даже при действительном существовании линейной связи, параметры и такой связи остаются неизвестными, и мы можем судить об

их истинных значениях лишь приближенно, оценивая их значения на основании ограниченного количества имеющихся выборочных данных. По выборке мы строим модель, являющуюся оценкой истинной модели.

Запишем |

эту модель:Y a b X . |

Здесь |

a – оценка |

теоретического |

параметра , |

b -оценка параметра . |

Для |

нахождения |

этих оценок |

|

|

|

|

13 |