1 Теоретическое обоснование избранной темы исследования

В современных условиях себестоимость продукции является одним из основных качественных показателей деятельности хозяйствующих субъектов и их структурных подразделений. От уровня себестоимости зависят финансовые результаты (прибыль или убыток), темпы расширения производства, финансовое состояние хозяйствующих субъектов.

Состав затрат, включаемых в себестоимость продукции, калькуляцию себестоимости определяется в соответствии с отраслевыми методическими указаниями по учету, планированию и государственным стандартом, а методы калькулирования – самими хозяйствующими субъектами.

Характерной особенностью процесса производства является формирование затрат на производство продукции.

Ограничение ресурсов и достижение планируемой эффективности требует постоянного сопоставления расходов и полученных результатов.

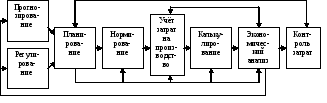

Механизм хозяйствования предприятия определяется степенью управляемости затратами.

Рисунок 1 – Схема элементов системы управления себестоимостью

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на её производство и реализацию. Другими словами, себестоимость показывает, во что обходится организации производство и продажа продукции. Все затраты, которые входят в состав издержек производства, можно объединить в пять больших групп:

сырьё, материалы, энергия, топливо и другие природные ресурсы;

работы производственного характера и услуги, выполненные специализированными организациями, обслуживающими производственный процесс предприятия;

основные средства, нематериальные активы и другие средства труда при перенесении ими своей стоимости на продукцию по частям в виде амортизационных отчислений;

затраты труда в виде заработной платы, премий и других видов оплаты труда, а также другие расходы, связанные с использованием рабочей силы;

затраты, прямо не связанные с производством и продажей продукции, но обусловленные непосредственно общественным характером производства (отчисления в социальные фонды, расходы на подготовку кадров и т.п.).

Состав затрат, включаемых в себестоимость продукции, с 01.01.2002 г. определяется 25 главой Налогового кодекса РФ.

Организация учёта затрат на производство зависит от вида деятельности, характера производства и вырабатываемой продукции, структуры управления и размеров предприятия. Но при всём разнообразии видов деятельности организация учёта затрат основывается на следующих принципах:

неизменность принятой методологии учёта затрат на производство и калькулирования себестоимости продукции в течение года;

полнота отражения в учёте всех хозяйственных операций;

правильное отнесение расходов и доходов к отчётным периодам;

разграничение в учёте текущих затрат на производство и продажу, капитальных и финансовых вложений.

Основные задачи бухгалтерского учёта затрат на производство калькулирование себестоимости продукции – учёт объёма, ассортимента и качества произведённой продукции, выполненных работ и оказанных услуг и контроль за выполнением плана по этим показателям; учёт фактических затрат на производство продукции и контроль за использованием сырья, материальных, трудовых и других ресурсов, за соблюдением установленных смет расходов по обслуживанию производства и управлению; калькулирование себестоимости продукции и контроль за выполнением плана по себестоимости; выявление результатов деятельности структурных хозрасчётных подразделений предприятия по снижению себестоимости продукции; выявление резервов снижения себестоимости продукции.

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на её производство и реализацию. Другими словами, себестоимость показывает, во что обходится организации производство и продажа продукции. Все затраты, которые входят в состав издержек производства, можно объединить в пять больших групп:

– сырьё, материалы, энергия, топливо и другие природные ресурсы;

– работы производственного характера и услуги, выполненные специализированными организациями, обслуживающими производственный процесс предприятия;

– основные средства, нематериальные активы и другие средства труда при перенесении ими своей стоимости на продукцию по частям в виде амортизационных отчислений;

– затраты труда в виде заработной платы, премий и других видов оплаты труда, а также другие расходы, связанные с использованием рабочей силы;

– затраты, прямо не связанные с производством и продажей продукции, но обусловленные непосредственно общественным характером производства (отчисления в социальные фонды, расходы на подготовку кадров и т.п.).

Состав затрат, включаемых в себестоимость продукции, с 01.01.2002 г. определяется 25 главой Налогового кодекса РФ.