4 Особенности анализа основных фондов в торговле

Структура основных фондов торгового предприятия существенно отличается от структуры основных фондов промышленного. Это обусловлено как объективными, так и субъективными причинами. Объективные факторы связаны с особенностями технологического процесса в торговле, необходимостью широкого применения живого труда обслуживающего персонала, что делает эту отрасль трудоемкой. Субъективные факторы связаны с низким уровнем механизации и автоматизации торгового процесса в целом по отрасли.

В основных фондах торгового предприятия удельный вес зданий, сооружений и передаточных устройств составляет около 80 %, а активной части — машин и оборудования — около 11%. Если в составе основных фондов учитывать арендуемые помещения, то удельный вес активной части снизится.

Однако развитие сети супермаркетов и гипермаркетов, крупных торговых центров, создание агрегированных торговых структур, построение системы товароснабжения на принципах логистики вызывают необходимость крупных капитальных вложений в создание современных транспортно-складских комплексов, автоматизированных систем управления запасами, современных систем расчетов с покупателями с применением пластиковых и дисконтных карт.

Для оценки эффективности оснащения торговых предприятий применяются общие показатели:

• фондоотдача Фо;

• фондоемкость Фе;

• фондовооруженность труда Fв;

• рентабельность основных фондов Rоф.

Фондоотдача в торговле определятся как отношение товарооборота к средней стоимости основных средств в первоначальной или восстановительной оценке. Фондоотдача может быть выражена и как отношение выработки, т.е. товарооборота на одного работника, к показателю фондовооруженности, которая характеризуется стоимостью основных фондов в расчете на одного работника.

Фондоотдача рассчитывается по формуле:

или

или

Следовательно, фондоотдача растет, если темп роста товарооборота опережает темп роста стоимости основных фондов, или темп роста производительности труда опережает темп роста фондовооруженности.

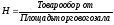

Коэффициент использования основных фондов определяется как отношение годовой стоимости прибыли от реализации к среднегодовой стоимости основных фондов.

При определении каждого показателя эффективности использования основных фондов учитываются стоимость как собственных, так и арендованных фондов.

Рост фондоотдачи может сопровождаться снижением коэффициента использования основных фондов, поэтому для обобщенной оценки эффективности основных фондов рассчитывается интегральный показатель эффективности:

,

,

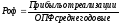

где Роф - рентабельность фондов, которая рассчитывается по формуле:

Кроме общих показателей эффективности использования всей совокупности основных фондов, применяются частные показатели, учитывающие особенности отдельных подотраслей торговли: розничной торговли, общественного питания, оптовой торговли.

В розничной торговле определяются показатели:

- нагрузка на 1 м2 площади:

- коэффициент установочной площади:

Нормативное значение коэффициента (Ку) = 0,27—0,3.

- коэффициент экспозиционной площади:

Площадь выкладки товаров определяется как сумма площадей всех элементов оборудования. Оптимальное значение Кэ = 0,7 – 0,75.

В оптовой торговле:

удельный складской товарооборот:

коэффициент использования складской площади

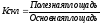

Полезная (грузовая) площадь склада – это площадь, занятая материальными ценностями или устройствами для их хранения.

Основная площадь склада - это сумма полезной площади, площади, занятой приемными, сортировочными, комплектовочными помещениями и оборудованием для складирования грузов.

Частные показатели эффективности использования основных средств оказывают непосредственное влияние на обобщающие показатели: фондоотдачу и интегральный показатель эффективности, однако наличие детерминированной связи установить трудно, и для оценки влияния отдельных частных показателей на фондоотдачу целесообразно применять методы корреляционно-регрессионного анализа.