Фискальные мультипликаторы

Литературный обзор

Оглавление

Оглавление 2

Глава 1. Теоретическая часть: аналитический вывод фискального мультипликатора и модели его расчета 3

1.1 Виды фискального мультипликатора 3

1.2 Расчет мультипликаторов: способы и трудности 3

1.3 Факторы, влияющие на размер фискального мультипликатора 5

1.4 Оценка фискальных мультипликаторов при помощи экономических моделей 9

Глава 2. Количественные оценки мультипликаторов 12

2.1 Оценки воздействия фискальной политики. Межстрановой анализ 12

Литература 19

Глава 1. Теоретическая часть: аналитический вывод фискального мультипликатора и модели его расчета

1.1 Виды фискального мультипликатора

Фискальный

мультипликатор это отношение изменения

выпуска (![]() )

к экзогенному изменению фискального

дефицита (

)

к экзогенному изменению фискального

дефицита (![]() здесь используется как обозначение.

Его можно заменить на

здесь используется как обозначение.

Его можно заменить на![]() )

по сравнению с их базовыми уровнями

(часто используется отношение выпуска

к структурному дефициту). В зависимости

от рассматриваемого промежутка времени

(обычно квартал или год) используются

различные мультипликаторы:

)

по сравнению с их базовыми уровнями

(часто используется отношение выпуска

к структурному дефициту). В зависимости

от рассматриваемого промежутка времени

(обычно квартал или год) используются

различные мультипликаторы:

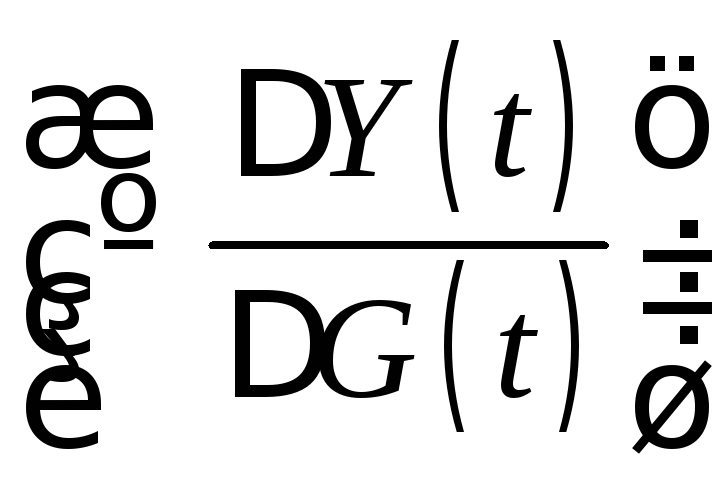

Мультипликатор воздействия

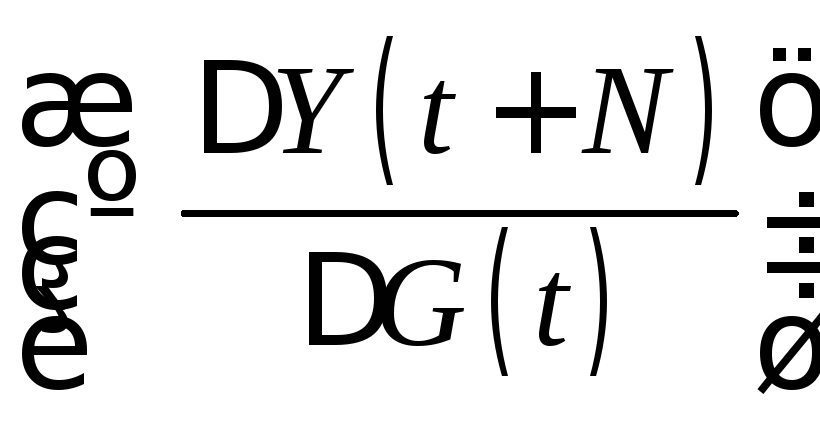

Мультипликатор на момент времени N

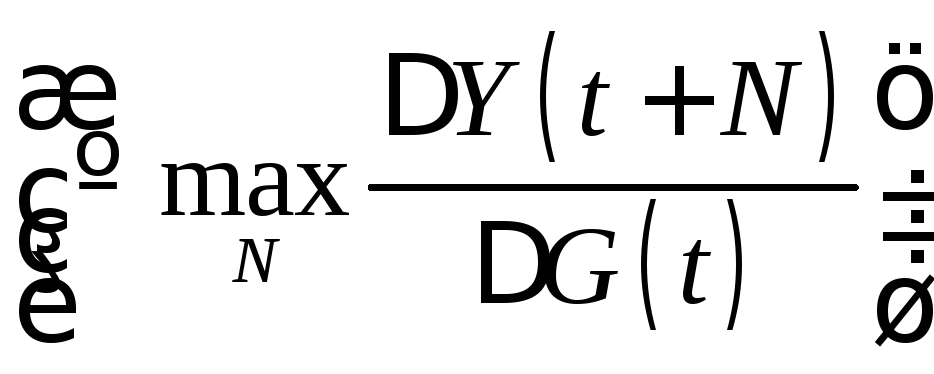

Пиковый мультипликатор

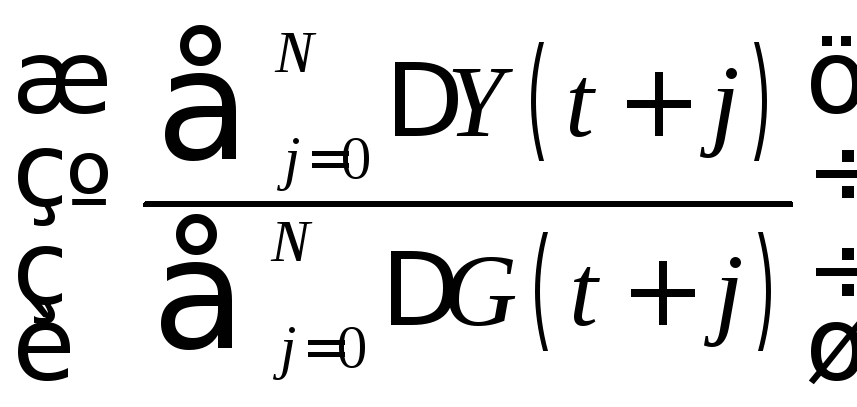

Кумулятивный мультипликатор, определяемый как совокупное изменение в объеме выпуска вследствие совокупных изменений в фискальных расходах на период времени N

1.2 Расчет мультипликаторов: способы и трудности

В действительности, расчет мультипликатора оказывается непростой задачей. Основные особенности методологии расчета мультипликаторов и трудности, возникающие при этом, описаны в работе (Spilimbergo, 2009).

Проблемы расчета мультипликаторов связаны с:

Идентификацией. В период рецессии используется не только фискальная политика, поэтому трудно отделить именно ее воздействие от воздействия других инструментов.

Определения мультипликаторов. Дело в том, что фискальные мультипликаторы могут изменяться в течение времени, что требует оценки динамических эффектов, что вызывает дополнительные трудности. Таким образом, мультипликаторы могут быть разными в зависимости от того, имеет ли фискальная политика продолжительности, или ж е она проведена единовременно.

Различные методы, применяемые для оценки мультипликаторов, такие как VAR, построение структурных моделей, case studies имеют свои плюсы и минусы. Например, при использовании VAR 3 следующие проблемы неизбежны: во-первых, необходимо делать определенные допущения о том, как идентифицировать фискальные шоки ; во-вторых, большинство векторных авторегрессий не принимает во внимание изменение величины долга, что влияет на потребление в неокейнсианских моделях; в-третьих, VAR неспособна разрешить проблему определения точного времени воздействия шока1. Кроме того, трудно отделить экзогенные изменения в налогах или государственных затратах. Более того, дисперсия оценки мультипликатора будет сильно зависеть от частоты наблюдений.

В структурных экономических моделях оценки мультипликаторов сильно разняться из-за различных предпосылок касательно эндогенных эффектов политики и вперед смотрящих ожиданий. В частности, Bryant и др. (1988) в своей работе показали, что модели с различными ожиданиями, но с фиксированными иностранными монетарными агрегатами (?), воздействие на ВВП варьировалось от 0% до 3%. Freedman и др. (2008) в своей работе показали, что влияние шоков различается в зависимости от того, была ли фискальная экспансия проведена одной страной или повсеместно. Ввиду этих различий единственное значение мультипликатора в таких моделях трудно установить2. Однако во многих исследованиях авторы считают необходимым сравнить свои оценки с оценками, полученными на основе таких классических моделей как: IS-LM, модели общего равновесия, DSGE, и др.3

При использовании так называемого «повествовательного подхода» (? – narrative studies), проблема определения осуществления фискального шока не стоит – в нем просто фиксируется время принятия политических решений и объявления о них во всеуслышание. Недостатком этого метода является его затратность и субъективность, присущая любому нестатистическому методу.

Исследование case studies обладают следующим преимуществом: оно может быть направлено на изучение отдельных эпизодов, для которых относительно просто определить время воздействия шока и его последствия. Однако неясно, как этот специфический опыт можно применить для построения фискальной политики в других условиях.

В экономической литературе также встречается мнение, что однозначно определенного фискального мультипликатора не существует. В работе Daniel Baksa, Szilard Benk и Zoltan M. Jakab "Does “The” Fiscal Multiplier Exist?" задаются вопросом о величине фискальных мультипликаторов. Они оценили стохастическую динамическую модель общего равновесия по данным Венгрии для пяти различных фискальных инструментов. В результате они обнаружили большое расхождение мультипликаторов для различных видов фискальной экспансии. Моделирование показало, что ожидание агентов о продолжительности фискальной политики оказывает значительное влияние на мультипликаторы. Мультипликаторы также сильно изменяются, если учитывать будущие пути финансирования экспансии. Авторы обнаружили, что фискальные воздействия на формирование мультипликаторов играют ключевую роль в случаях, когда первоначальная экспансия была проведена в форме снижения налогов. Мультипликаторы становятся отрицательными после относительно короткого промежутка временя, если снижение отчислений работодателей на социальное страхование или уменьшение подоходного налога финансируется за счет госрасходов. Они также обнаружили, что в небольших открытых экономиках, где монетарная политика направлена в основном на регулирование инфляции, подстраивающаяся фискальная политика очень слабо изменяет мультипликатор.

В таблице ниже приведены результаты нескольких исследований. Как можно видеть, значения мультипликаторов при использовании различных методов могут отличаться не только по значению, но и по знаку.

|

|

Выпуск |

Частное потребление |

Частное потребление товаров долгосрочного потребления |

Частные инвестиции |

|

Векторная авторегрессия |

нейтральный или отрицательный |

нейтральный или положительный |

отрицательный или положительный |

отрицательный или положительный |

|

Вербальный анализ (narrative studies) |

положительный |

отрицательный |

отрицательный или положительный |

… |

|

Case studies |

положительный |

положительный |

… |

… |