М.Ревизия и аудит

.pdfРеспублике Беларусь» от 30.03.99 г. №5.2.

27. Постановление Правления Национального банка Республики Беларусь «Об утверждении Правил организации наличного денежного обращения в Республике Беларусь» от

25.07.2000 г. №17.1 г.

28.Постановление Правления Национального банка Республики Беларусь «Об утверждении Правил открытия банками счетов клиентам в Республике Беларусь» от 28.09.2000 г. №24.12.

29.Положение о порядке начисления амортизации основных средств и нематериальных активов. Утв. Постановлением Министерства экономики, Министерства финансов, Министерства статистики и анализа, Министерства строительства и архитектуры Республики Беларусь от 23.11.2001 г., №187/110/96/18.

30.Постановление Министерства финансов Республики Беларусь от 04.08.00 г. N82 "Об утверждении Положения о методологическом совете по аудиторской деятельности Министерства финансов Республики Беларусь ".

31.Правила ведения кассовых операций в Республике Беларусь. Утв. Постановлением Правления Национального банка Республики Беларусь от 28.06.2001 г. №159.

32.Правила по анализу финансового состояния и платежеспособности субъектов предпринимательской деятельности. Утв. Постановлением Министерства финансов, Министерства экономики, Министерства государственного имущества и приватизации, Министерства статистики и анализа Республики

Беларусь от 27.04.00 г. N46/76/1850/20.

33.Приказ Министерства финансов Республики Беларусь "О годовой бухгалтерской отчетности юридических лиц" от 20.01.00 г. N23 (с дополнениями и изменениями).

34.Приказ Государственного налогового комитета Республики Беларусь "О порядке приема денежных средств при реализации продукции (товаров, работ, услуг) за наличный расчет" от 22.06.99 г. N150 (с дополнениями и изменениями).

35.Пупко Г. М. Аудит и ревизия: Учеб. пособие. - Мн.:

Мисанта, 2002. - 429 с.

36. Разъяснение порядка включения в себестоимость продукции (работ, услуг) информационных, консультационных и маркетинговых услуг. Утв. Министерством экономики Республики Беларусь 10.12.98 г. N13-11/7128, Министерством финансов Республики Беларусь 10.12.98 г. N30 и Министерством юстиции Республики Беларусь

16.12.98г.

37.Состав фонда заработной платы для исчисления обязательных отчислений в государственный фонд содействия занятости и обложения чрезвычайным налогом, утв. Постановлением Совета Министров Республики Беларусь от 05.05.00 г. N753.

38.Указ Президента Республики Беларусь "О некоторых мерах по координации деятельности контролирующих органов Республики Беларусь и порядке применения ими экономических санкций" N673 от 15.11.99г. (в редакции Указа Президента Республики Беларусь от

06.12.2001 г. №722).

39.Указ Президента Республики Беларусь N293 от 25.05.00 г. "О мерах по усилению ведомственного контроля в Республике Беларусь".

40.Ришар Жак. Аудит на предприятии и анализ хозяйственной деятельности предприятия: Пер. с фр. - М.: Аудит, ЮНИТИ, 1997. -

375 с.

41. Шеремет А. Д., Суйц В. П. Аудит: Учебник для вузов по экон. спец. и напр. 2-е изд., перераб. и доп. - М.: ИНФРА - М 2000. - 351 с.

С О Д Е Р Ж А Н И Е

Введение

1.Общие методические рекомендации

2.Методические рекомендации по проведению семинаров

3.Планы семинаров

3.1.Сущность и содержание контроля в системе управления

3.2.Метод и методическое обеспечение ревизии и аудита

3.3.Организация и технология проведения контрольноревизионной работы

3.4.Понятие, содержание и виды аудита

3.5.Аудиторская деятельность в Республике Беларусь: ее содержание и регулирование

3.6.Технология проведения аудиторской проверки

4.Методические рекомендации по проведению практических занятий

5.Методические рекомендации по решению ситуационных задач

Наименование тем практических занятий

6.Планирование и организация контрольно-ревизионной работы в ревизующей и ревизуемой организациях

7.Начальная стадия аудиторской проверки

8.Организация и планирование аудиторской проверки

9.Аудит денежных средств и денежных документов

10.Аудит операций по расчетному, валютному и другим счетам в банке

11.Аудит расчетных операций

12.Аудит расчетов с бюджетом по налогам и неналоговым платежам

13.Аудит расчетов с персоналом по оплате труда

14.Аудит основных средств и нематериальных активов

15.Аудит материальных запасов, малоценных и быстроизнашивающихся предметов (МБП)

16.Аудит учета затрат на производство и калькулирование себестоимости продукции

17.Аудит учета выпуска и реализации готовой продукции (работ, услуг)

18.Аудит учета финансовых результатов и их использования

19.Аудит учета финансовых и капитальных вложений

20.Аудит учета фондов, резервов, кредитов и займов, целевых финансирований и поступлений

21.Аудит организации и состояния бухгалтерского учета, отчетности и внутреннего контроля

22.Оформление результатов проверки Литература Приложения

П Р И Л О Ж Е Н И Я

|

Виды контроля |

|

Объем властных |

Охватываемой контролем |

Время проведения |

полномочий |

сферы |

|

Государственный |

Административный |

Предварительный |

Общественный |

Технический |

Текущий |

|

||

Аудиторский |

Финансово-хозяйственный |

Последующий |

|

|

|

|

Ведомственный |

Техническая проверка |

|

Вневедомственный |

Ревизия |

|

Внутрихозяйственный |

Камеральная (отчетная) |

|

|

проверка отчетности |

|

Схема 1. Классификация контроля |

1Приложение |

|

|

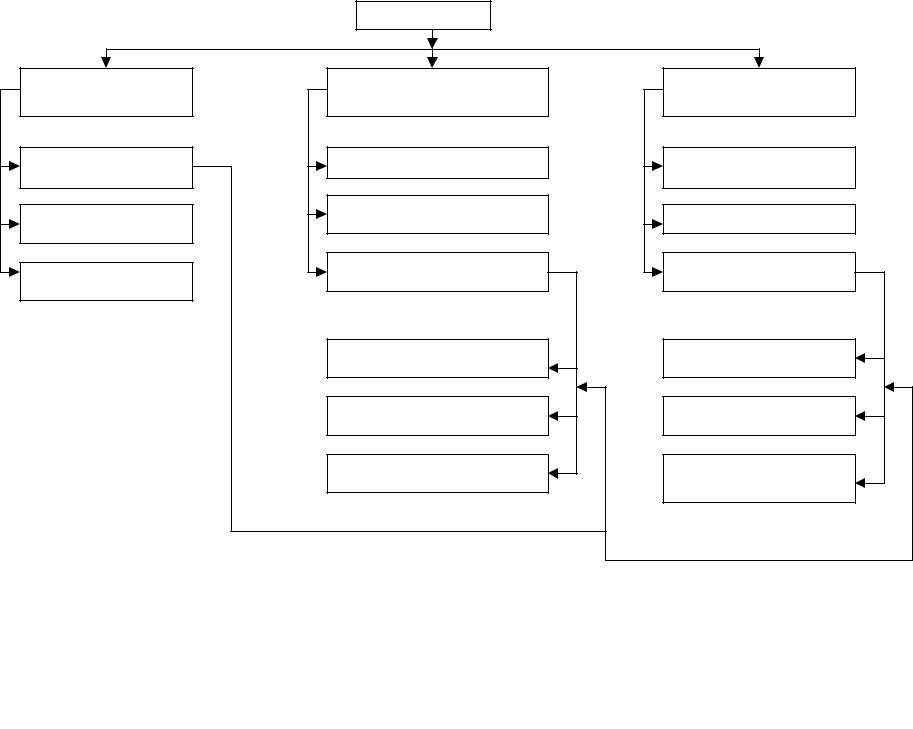

Органы контроля

Государственный контроль

Совет по координации контрольных органов в Республике Беларусь

Вневедомственный

контроль

Администрация Президента Республики Беларусь

Совет Безопасности Республики Беларусь Прокуратура Республики Беларусь Комитет государственного контроля Национальный банк Республики Беларусь Комитет государственной безопасности Республики Беларусь

Министерство внутренних дел Республики Беларусь

Министерство финансов Республики Беларусь Министерство налогов и сборов Республики Беларусь

Государственный комитет пограничных войск Республики Беларусь

Государственный таможенный комитет Республики Беларусь

Министерство экономики Республики Беларусь Министерство промышленности Республики Беларусь

Министерство сельского хозяйства и продовольствия Республики Беларусь

Методологический совет по ведомственному контролю при Министерстве финансов Республики Беларусь

Ведомственный

контроль

Контрольно-ревизионные управления (контрольноревизионные отделы) министерств, ведомств и др. органов управления, имеющих подведомственные субъекты хозяйствования

Внутрихозяйственный контроль

Отраслевые (функциональные) службы субъектов хозяйствования в пределах своей компетенции и полномочий (бухгалтеры, экономисты, юристы, технологи

идр. специалисты предприятия)

Аудиторский контроль

Методологический совет по аудиторской деятельности при Министерстве финансов Республики Беларусь

Управление аудита Министерства финансов Республики Беларусь

Аудиторские Аудиторы- организации предприни- (юридические матели

лица)

Аудиторы, работающие по договорам подряда

Схема 2. Структура органов контроля в Республике Беларусь

Общественный контроль

Ревизионные комиссии (ЖСК, ГСК, КИЗ и др.)

Депутатские комиссии, комиссии профессиональных комитетов

Комиссии

кооперативного контроля в организациях (предприятиях) потребительской кооперации

2 Приложение

Вневедомственный контроль

Внутрихозяйственный контроль

Ведомственный контроль |

|

|

|

Аудиторский контроль* |

|

|

|

|

|

|

|

|

|

|

Схема 3. Порядок взаимодействия органов контроля в Республике Беларусь

* Примечание: аудиторские организации и аудиторы – индивидуальные предприниматели осуществляют контроль состояния внутрихозяйственного контроля при наличии договоров оказания аудиторских услуг.

3 Приложение

|

|

|

|

|

|

|

|

|

Контроль |

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Документальный |

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

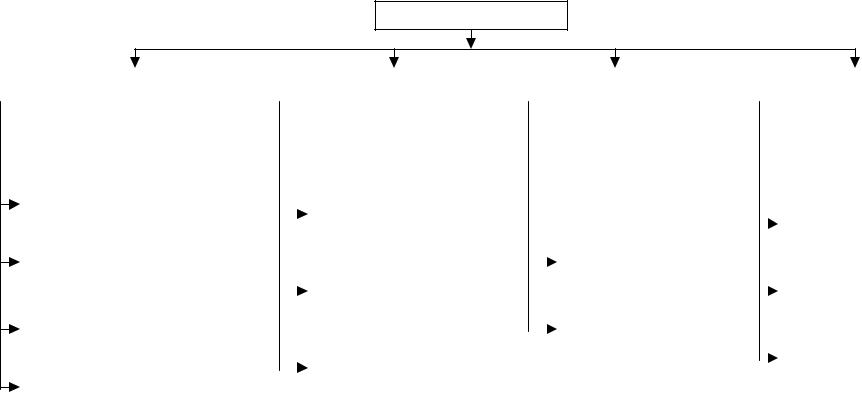

Способы |

|

|

|

|

Приемы |

|

|

Методы |

||||||

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сплошной |

|

|

|

Формальная проверка |

|

|

Наблюдение |

|||||||

|

|

|

|

|

|

|

|

|

|

|

||||

Выборочный |

|

|

|

Арифметическая проверка |

|

|

Сравнение |

|||||||

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

Юридическая проверка |

|

|

|

Анализ |

|||||

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

Нормативная проверка |

|

|

|

Синтез |

|||||

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

Логическая проверка |

|

|

Дедукция |

||||||

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

Сплошное и несплошное (в т.ч. |

|

|

Индукция |

||||||

|

|

|

|

|

выборочное) наблюдение |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

Встречная проверка |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

Способ обратного счета (обратная |

|

|

|

|

|

|

|||

|

|

|

|

|

|

калькуляция) |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

Оценка законности и обоснованности |

|

|

|

|

|

|

||||

|

|

|

|

хозяйственных операций по данным |

|

|

|

|

|

|

||||

|

|

|

|

корреспонденции счетов бухгалтерского |

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

учета |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

Балансовые связки движения |

|

|

|

|

|

|

|||

|

|

|

|

материальных ценностей (контрольное |

|

|

|

|

|

|

||||

|

|

|

|

|

|

сличение) |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

Сравнение |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

Методические (технические) приемы |

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

анализа |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

Схема 4. Классификация приемов и способов контроля |

|||||||||

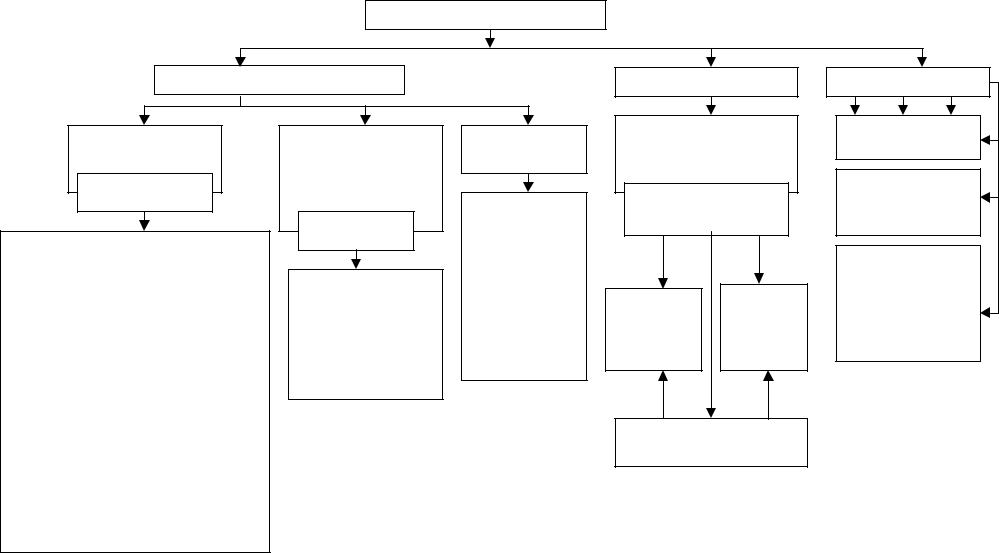

Фактический

Приемы

Инвентаризация

Сплошные Выборочные

Экспертная оценка

Контрольный |

Контрольный |

обмер |

запуск сырья и |

выполненных |

материалов в |

работ |

производство |

|

|

Контрольные испытания оборудования

Визуальное наблюдение

Моментные |

Фотография |

наблюдения |

рабочего дня |

|

|

4 Приложение

Виды ревизии

|

|

|

|

По признаку полноты |

|

|

|

|

|

|

|

По признаку ревизующих |

|

|

|

|

По организационному |

|

|

По признаку охвата |

|

|

|

|

проверки |

|

|

|

|

|||

|

органов |

|

|

|

|

признаку |

|

|

проверкой бухгалтерских |

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

документов и записей |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Вневедомственные |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

Сплошные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Комплексные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ведомственные |

|

|

|

|

|

|

|

Плановые |

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Некомплексные |

|

|

|

|

|

|

|

Выборочные |

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

Внутрихозяйственные |

|

|

|

|

|

Внеплановые |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Тематические |

|

|

|

|

|

|

|

Комбинированные |

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

Общественные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Схема 5. Классификация видов ревизии

5 Приложение

I этап: Подготовка и проведение ревизии

|

|

В ревизующей организации |

|

|

|

|

В ревизуемой организации |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Изучение материалов, |

Составление программы |

|

Подбор и инструктаж |

|

|

Инвентаризация |

Проведение совещаний с |

Оповещение через СМИ, |

|

|

относящихся к |

ревизии, плана проведения |

|

специалистов, включаемых в |

|

|

денежных средств и |

руководством ревизуемой |

стенную печать о |

|

|

ревизуемому объекту |

ревизии |

|

ревизующую группу |

|

|

др. ценностей в |

организации с предоставлением |

проведении ревизии, |

|

|

|

|

|

|

|

|

кассе |

контрольных полномочий |

местонахождении ревизоров |

|

II этап: Проведение обследований

Комплексное обследование условий производственной деятельности, хранения материальных ценностей, с учетом специалистов

III этап: Проведение инвентаризаций

Планирование инвентаризаций |

Проведение внезапных сплошных инвентаризаций всех видов |

Проведение контрольных проверок качества |

|

|

материальных ценностей и расчетов |

инвентаризаций |

|

|

|

|

|

|

|

|

|

IV этап: Анализ и документальная проверка производственной и финансово-хозяйственной деятельности предприятия

Исследование первичных документов |

Исследование регистров аналитического и |

Исследование бухгалтерской и |

Исследование др. документации, |

|

|

синтетического учета |

статистической отчетности |

относящейся к проверке |

|

|

|

|

|

|

|

|

|

|

|

V этап: Систематизация и обобщение результатов ревизии

Накопительные ведомости |

Разовые акты (справки) |

Частные (промежуточные) акты |

Акт комплексной ревизии |

|

|

|

|

|

|

|

|

|

|

|

VI этап: Реализация материалов ревизии

Устранение недостатков по мере их |

Обсуждение результатов ревизии в ревизуемой |

Передача дел органам суда и следствия |

Обсуждение результатов ревизии в ревизующей |

выявления в ходе ревизии |

организации (в течение 7 дней) |

|

организации (в течение 30 дней) |

|

|

|

|

|

|

|

|

VII этап: Контроль за выполнением решений, принятых по результатам ревизии

Письменные отчеты должностных |

Получение оперативной информации с |

Вызов руководителя и специалистов ревизуемой |

Выезд ревизора с |

Проверка выполнения |

лиц ревизуемой организации |

помощью технических средств связи |

организации с отчетом о принятых результатах |

тематической проверкой |

мероприятий в ходе следующей |

|

|

|

|

ревизии |

|

|

|

|

|

Схема 6. Основные этапы и последовательность проведения комплексной ревизии

6 Приложение