2.7 Учет готовой продукции и ее реализация на оао «Завод жбк»

Готовая продукция – это продукция, полностью законченная обработкой, соответствующая действующим стандартам или утвержденным техническим условиям, принятая на склад или заказчиком, снабженная сертификатом или другим документом, удостоверяющим качество. Готовая продукция учитывается по местам хранения и отдельным ее видам в принятых единицах измерения.

Связующим звеном между складским учетом и учетом в бухгалтерии служит отчет материально-ответственного лица о движении готовой продукции на складе за месяц. Он составляется по итогам карточек складского учета, в нем отражается движение по складу готовых изделий каждого номенклатурного номера в количественном выражении. В бухгалтерии отчет таксируется.

Сдача готовой продукции из производства на склад оформляется приемо-сдаточными накладными. С 400 Приемо-сдаточная накладная содержит следующие реквизиты: дату сдачи, кому и кто сдает продукцию, наименование продукции, ее вес, количество и тара, в которой она передается. В прложении БП представлена приемо-сдаточная накладная № 1265 от 05.11.2009 года. Так, например, из производства на склад был передан Гродномид ПА6-СВ20-ТТ весом 240 кг.в мешках бумажных и полиэтиленовых на поддоне. Ответственные лица подписали данный документ.

Учет отгрузки и реализации на предприятии ведется в ведомости №16 «Движение готовых изделий, реализация продукции и материальных ценностей», представленная в приложении АД. Она предназначена для накопления данных расчетно-платежных документов на отгруженные товары. Здесь так же ведется количественный учет отгруженной продукции. В ведомости отражаются остатки на начало и конец периода, а также движение готовых изделий, т.е. поступление на склад и выбытие из него. Ведомость на ОАО «Завод ЖБК» ведется как по учетным ценам. Кроме того, к ведомости прилагается расшифровка, в которой указывается сколько было отгружено готовой продукции, материалов в стоимостном выражении, а также на какую сумму были оказаны услуги. Согласно приложению АД остаток готовой продукции на начало месяца по учетным ценам составил 4000249060 руб., поступило из производства готовой продукции на 6376362052 руб., отгружено 6830936982 руб., таким образом, на конец месяца стоимость остатков готовой продукции составила 3545674130 руб.

Под отгруженной продукцией понимается продукция, оформленная соответствующими документами (товарно-транспортная накладная, приемо-сдаточные акты и др.) по отгрузке продукции. Готовая продукция отгружается покупателю в соответствии с договором поставки и планом отгрузки.

Для обобщения информации о реализации продукции, а так же для выявления финансового результата предназначен счет 90 «Реализация». Оборотно-сальдовая ведомость по счету 90 представлена в приложении АЕ.

В бухгалтерии ежемесячно составляется журнал-ордер №11(Приложение БТ) по кредиту счетов 43 «Готовая продукция», 44 «Расходы на реализацию», 90 «Реализация». Журнал-ордер №11оформляется в виде шахматной оборотной ведомости. Запись сумм в шахматную ведомость по столбцам отражает только кредитовый оборот по счету, а запись по строкам – только дебетовый оборот. Таким образом, однократная запись суммы производится на пересечении строки и столбца по дебету одного и кредиту другого счета, что в действительности и есть бухгалтерская проводка. Эти суммы представляют собой не единичные проводки, а их итог за месяц. Так, например, за март 2007 года был составлен журнал-ордер №11.

На предприятии за год составляется отчет о производстве и отгрузке промышленной продукции формы 1-п (натура). В приложении АЖ представлен отчет за 2011 год, по которому видно, сколько фактически было произведено продукции за отчетный год, ее стоимость в фактических отпускных ценах без НДС, акцизов и других налогов и платежей из выручки, а также, сколько продукции было отгружено на внутренний рынок Республики Беларусь в натуральном и стоимостном выражении. Так, например, конструкций и изделий сборных железобетонных фактически за отчетный период произведено 52 772 м3, что в стоимостном выражении равно 35 251 млн. руб. Отгружено 50 222 м3 на сумму 31 354 млн. руб.

Корреспонденция счетов представлена в таблице 2.13.

Таблица 2.13 − Корреспонденция счетов по учету готовой продукции в ОАО «Завод ЖБК»

|

Хозяйственная операция |

Корреспонденция счетов |

Сумма, руб. | |

|

Дебет |

Кредит | ||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Моментом признания выручки от реализации согласно учетной политике ОАО «Завод ЖБК» является оплата данной продукции.

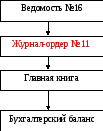

По готовой продукции можно составить следующую схему документооборота, представленную на рисунке 2.10.

Рисунок 2.9 – Схема документооборота по учету готовой продукции

на ОАО «Завод ЖБК»

Учет готовой продукции и ее реализации на предприятии ОАО «Завод ЖБК» не требует коренных изменений, кроме автоматизации процесса формирования ежемесячной промежуточной документации (ведомостей, журналов-ордеров).