2.2. Типы балансовых изменений

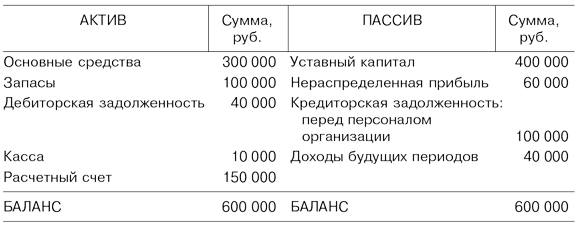

В процессе хозяйственной деятельности организации осуществляют хозяйственные операции (совершаются факты хозяйственной деятельности), вызывающие изменения в составе активов, капитала и обязательств организации. По характеру влияния на бухгалтерский баланс все хозяйственные операции подразделяются на четыре типа. Бухгалтерский баланс на начало отчетного периода представлен в табл. 2.1.

Таблица 2.1.Бухгалтерский баланс (на начало отчетного периода)

Операция 1. Поступили в кассу с расчетного счета организации денежные средства в размере 100 000 руб. Операция затрагивает статьи актива бухгалтерского баланса «Касса» и «Расчетный счет». В результате хозяйственной операции произойдет увеличение денежных средств в кассе и уменьшение на расчетном счете организации. Изменения затрагивают актив бухгалтерского баланса, валюта баланса не меняется, равенство актива и пассива сохраняется. Бухгалтерский баланс после первой операции представлен в табл. 2.2.

Таблица 2.2.Бухгалтерский баланс (после первой операции)

Операция 2. Нераспределенная прибыль направлена на формирование резервного капитала в размере 40 000 руб. Операция затрагивает статьи пассива бухгалтерского баланса «Резервный капитал» и «Нераспределенная прибыль». В результате хозяйственной операции увеличивается резервный капитал и уменьшается нераспределенная прибыль. Изменения происходят в пассиве бухгалтерского баланса, валюта баланса не меняется. Бухгалтерский баланс после второй операции представлен в табл. 2.3.

Таблица 2.3.Бухгалтерский баланс (после второй операции)

Операция 3. Поступили материалы от поставщиков на склад организации на сумму 150 000 руб. Расчет с поставщиками не произведен. Операция затрагивает статью актива «Запасы» и статью пассива «Кредиторская задолженность перед поставщиками». В результате операции произойдет увеличение запасов на складе и одновременное увеличение задолженности поставщикам. Валюта баланса увеличивается, равенство актива и пассива сохраняется. Бухгалтерский баланс после третьей операции представлен в табл. 2.4.

Таблица 2.4.Бухгалтерский баланс (после третьей операции)

Операция 4. Выплачена заработная плата из кассы персоналу организации на сумму 100 000 руб. Операция затрагивает статью актива «Касса» и статью пассива «Кредиторская задолженность перед персоналом организации». В результате операции произойдет уменьшение денежных средств в кассе и одновременно кредиторской задолженности. Валюта баланса уменьшается, равенство актива и пассива сохраняется. Бухгалтерский баланс после четвертой операции приведен в табл. 2.5.

Представленные четыре операции охватывают все возможные типы влияния хозяйственных операций на баланс (типы балансовых изменений).

Первый тип - операции, вызывающие изменения в активе баланса без изменения пассива.

Второй тип - операции, вызывающие изменения в пассиве баланса без изменения актива.

Таблица 2.5.Бухгалтерский баланс (после четвертой операции)

Третий тип - операции, вызывающие изменения в активе и пассиве бухгалтерского баланса, а также увеличение его валюты.

Четвертый тип - операции вызывающие изменения в активе и пассиве бухгалтерского баланса, а также уменьшение его валюты.

Применение способа балансового обобщения позволяет контролировать состояние и использование активов и обязательств организации, регистрировать изменения, которые с ними происходят.