4.5. Способ пропорционального деления и долевого участия.

В ряде случаев для определения величины влияния на прирост результативного показателя может быть использован способ пропорционального деления. Это касается тех случаев, когда мы имеем дело с аддитивными моделями Y = ∑Xi и моделями кратно-аддитивного типа:

Y= a / (b+c+d+……+n); Y= (a+b+c+…..n) / k.

В первом случае, кода имеем одноуровневую модель типа Y = a+b+c, расчет проводиться следующим образом:

ΔYa= ΔYобщ *Δa / (Δa+Δb+Δc);

ΔYb= ΔYобщ *Δb / (Δa+Δb+Δc);

ΔYc= ΔYобщ *Δc / (Δa+Δb+Δc);

4.6. Интегральный способ

Основным недостатком выше рассмотренных приемов детерминированного факторного анализа (цепных подстановок, индексный метод) является то, что возникает неразложимый остаток, который присоединяется к числовому значению влияния последнего фактора. Это связано с тем, что факторы при использовании данных методов изменяются независимо друг от друга. На самом же деле они изменяются совместно, взаимосвязано и от этого взаимодействия получается дополнительный прирост (снижение) результативного показателя. Кроме того, нередко перед аналитиком встает проблема выбора последовательности подстановки в тех случаях, когда имеется несколько количественных и качественных показателей.

Отмеченные недостатки устраняются при использовании в аналитических расчетах интегрального метода.

Приведем основные формулы, позволяющие провести факторный анализ, для разных моделей:

1. А=XY

Aх = X Y0 + 1/2 (X Y)

Ay = Y X0 + 1/2 (X Y)

2. A=XYZ

A x = 1/2 X (Y0Z1 + Y1Z0 ) + 1/3 X Y Z

A y = 1/2 Y (X0Z1 + X1Z0 ) + 1/3 X Y Z

A z = 1/2 Z (Y0X1 + Y1X0 ) + 1/3 X Y Z

Использование интегрального метода не требует знания всего процесса интегрирования. Достаточно в готовые рабочие формулы подставить необходимые числовые данные и сделать не очень сложные расчеты с помощью калькулятора или другой вычислительной техники.

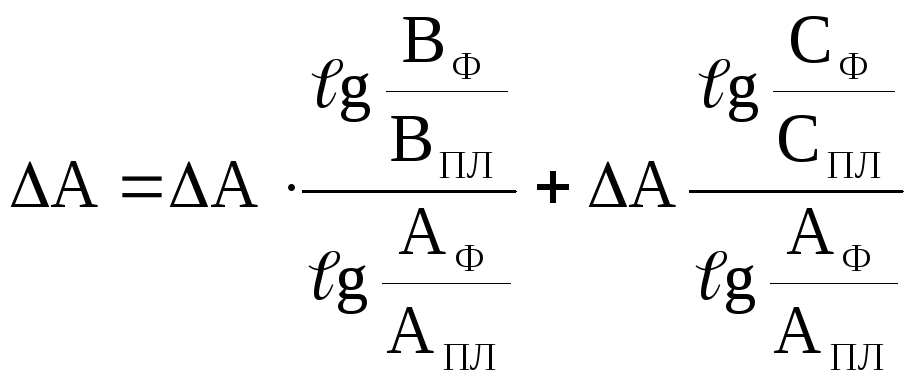

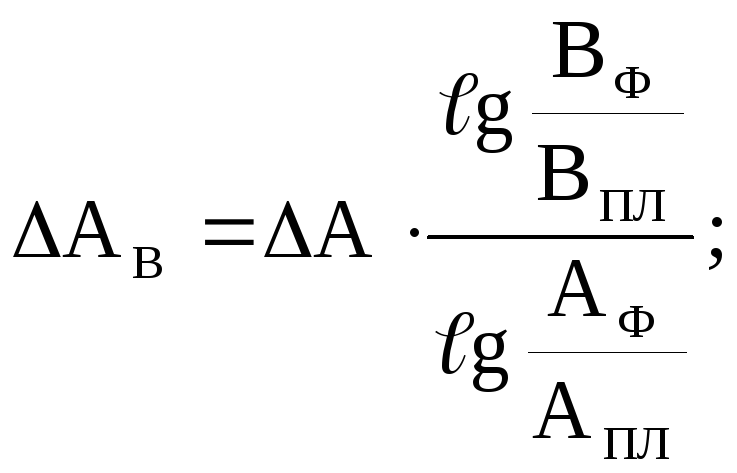

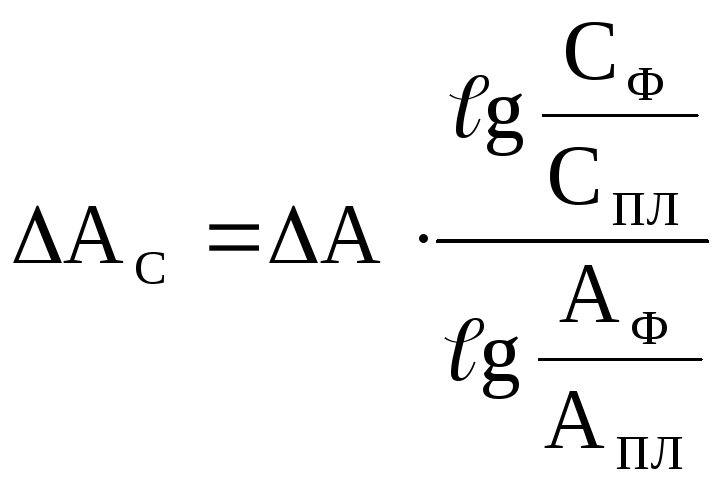

4.7. Способ логарифмирования.

Способ логарифмирования применяется только для мультипликативных моделей, однако, позволяет еще с большей точностью, чем с использованием интегрального способа, определить влияния факторов на прирост результативного показателя.

Факторную систему А = В С можно представить в виде:

![]() ,

,

тогда

![]()

или

![]() .

.

Разделив

обе части на

![]()

![]() и умножив на

и умножив на

![]() ,

получим:

,

получим:

.

.

Отсюда

.

.

Логарифмический способ характеризуется высокой точностью расчетов

Тема 5. Система комплексного экономического анализа и поиска резервов повышения эффективности производства

5.1 Системный подход в экономическом анализе

5.2. Общая схема формирования и взаимосвязи показателей в системе комплексного экономического анализа.

5.3.Систематизация показателей в комплексном экономическом анализе

5.4. Методика комплексной оценки резервов повышения эффективности хозяйственной деятельности предприятия

5.5. Сравнительная рейтинговая оценка финансового состояния в системе комплексного анализа

5.1 Системный подход в экономическом анализе

В современных условиях наиболее действенной и результативной является методика комплексного анализа хозяйственной деятельности, которая органически соединяет анализ профилирования и структуры производственного потенциала предприятия с выделением основных факторов производства, финансовых результатов деятельности и запаса финансовой прочности. Такой анализ, во-первых, объединяет в единое целое управленческий и финансовый анализ, во-вторых, ретроспективный и предшествующий прогнозный анализ, в-третьих, обобщает результаты тематических анализов в единое целое. В системе комплексного экономического анализа хорошо сочетаются: внутрипроизводственный анализ, который позволяет выявить внутренние резервы производства, связанные с лучшим использованием и модернизацией имеющихся ресурсов; анализ хозяйственных отношений, который дает возможность оценить готовность и надежность партнерских связей; анализ состояния рынка с учетом конкурентной среды; анализ достаточности собственных ресурсов для развития производства и возможности и целесообразности разных способов привлечения дополнительных, в том числе заемных, средств.

В общем виде при помощи системы комплексного анализа хозяйственной деятельности можно показать сравнительный эффект от реализации разных стратегий и путей развития предприятий, определив приоритеты показателя целей (увеличение объема продаж, рост рентабельности определенных видов деятельности и продуктов, увеличение массы прибыли, снижение фондо-, материало- или трудоемкости изделий) при определенных внешних условиях деятельности специализируемого объекта. Следовательно, комплексный экономический анализ позволяет выявить всю информацию, необходимую для моделирования развития хозяйствующего объекта.

Системный подход – комплексное изучение экономики как единого целого в позиции системного анализа. Системный подход к изучению в экономики предполагает изучение рассмотрение всех категорий и законов в экономике в их единстве и взаимообусловленности, а его адекватность действительности проверяет эффективность принимаемых решений.

Главная ценность системного экономического анализа состоит в том, что в процессе его проведения строится логико-методологическая схема, соответствующая внутренним связям показателей и факторов, которая открывает широкие возможности для применения электронной вычислительной техники и математических методов.

Комплексный экономический анализ, как правило, строится на основе объединения самостоятельных модулей, которые реализуются в строго заданной последовательности и взаимосвязи. Ход анализа имеет возвратно-последовательное движение, т.е. когда заканчивается анализ по определенному модулю, то выводы этого анализа учитываются для корректировки результатов, полученных по предыдущим, и одновременно служат базой для анализа в последующих модулях.

Верхний блок данной схемы связан с оценкой рациональности выбранного направления бизнеса и возможности его дальнейшего развития, определяемой потребностями общества (емкостью рынка) и конкурентоспособностью анализируемого объекта по издержкам производства и мобильности ассортиментной программы.

Анализ оценки организационно-технического уровня предприятия выявляет зависимость от партнеров, которые выполняют части производственного процесса или производят отдельные узлы и блоки готовой продукции. Это дает возможность оценить реальность изменения ассортиментной программы и сроки реализации намеченных изменений. Знание отраслевой и региональной инфраструктуры позволяет определить необходимую комплексность организационно-производственной и организационно-управленческой структуры.

Важным направлением экономического анализа на стадии формирования и функционирования хозяйствующего субъекта является оценка достаточности собственного капитала и возможности привлечения дополнительных ресурсов на развитие за счет собственной прибыли, роста уставного капитала, выпуска облигационных займов, получения займов от партнеров и кредитных ресурсов. Этот анализ начинает и завершает общую аналитическую работу, так как выбор формы увеличения капитала в большей мере зависит от наличия собственной свободной прибыли, направляемой на развитие.

При проведении комплексного анализа большое значение имеет первоначальная оценка возможности изменения объема и ассортимента производимой продукции. Поэтому анализ имеет такую взаимосвязь с маркетингом, так как производство и его рост оправданы лишь в случае реализации продукции. Вместе с тем рынок предъявляет спрос на определенный ассортимент изделий, а свобода изменения ассортимента в большей мере зависит от гибкости производственного потенциала, т.е. возможности быстрого перехода от одного ассортимента к другому.

Взаимосвязь основных групп показателей хозяйственной деятельности предприятий определяет схему и последовательность проведения их комплексного экономического анализа как совокупности локальных анализов. При этом особое значение имеет объективная основа формирования показателей.

Главные особенности системного подхода – это динамичность, взаимодействие, взаимозависимость и взаимосвязь элементов системы, комплексность, целостность, соподчиненность, выделение ведущего звена.