Начинаем анализ финансового состояния предприятия с вертикального анализа финансовых результатов, которые приведены в таблице 3.

Таблица 3

Вертикальный (компонентный) анализ финансовых результатов

|

Показатели, тыс.руб. |

2008 г. |

2009 г. |

2010 г. |

|

1. Всего доходов и поступлений (стр. 010 + стр. 060 + стр. 080 + стр. 090 + стр. 120) |

822094 |

1375128 |

2168913 |

|

2. Общие расходы финансово-хозяйственной деятельности (стр. 020 + стр. 030 + стр. 040 + стр. 070 + стр. 100 + стр. 130) |

115363 |

1358694 |

2178255 |

|

3. Выручка от реализации (стр. 010) |

684778 |

834540 |

1127727 |

|

4. Затраты на производство и сбыт продукции, в том числе: себестоимость продукции (стр. 020) коммерческие расходы (стр. 030) управленческие расходы (стр. 040) |

687727 673938 13789 - |

782811 773241 9570 - |

1092360 1077804 14556 - |

|

5. Прибыль (убыток) от реализации (стр. 050) |

-2949 |

51729 |

35367 |

|

6. Доходы по операциям финансового характера (стр. 060 + стр. 080) |

3971 |

6 |

- |

|

7. Расходы по операциям финансового характера (стр. 070) |

- |

- |

- |

|

8. Прочие доходы (стр. 090 + стр. 120) |

133345 |

540582 |

1041186 |

|

9. Прочие расходы (стр. 130) |

8964 |

67014 |

30246 |

|

10. Прибыль (убыток) отчетного периода (стр. 140) |

19004 |

16437 |

-9339 |

|

11. Налог на прибыль ( стр. 150) |

7221 |

6918 |

4332 |

|

12. Чистая прибыль (стр. 140 - стр. 150) |

11783 |

9519 |

-13671 |

В таблице 3 по некоторым строкам можно сделать определенные выводы. Выручка от реализации за 2008 – 2010 гг. увеличилась на 64,68 %.Так рост показателя по строке 3 свидетельствует о том, что все больший доход предприятие получает за счет основной деятельности, а это положительная тенденция. Так же рост показателей по строкам 2 и 4 нельзя назвать положительной тенденцией для предприятия, но если рост затрат на производство и реализацию растут, то это может быть связано с повышением качества товара. То, что по строке 5 наблюдается рост показателя, - это еще раз подтверждает увеличение издержек производства, следовательно, говорит о снижение рентабельности продукции. Естественно, что по строкам 10 и 12 наблюдается сокращение показателей, так как возросли издержки.

Далее осуществляем оценку имущественного состояния предприятия (табл.4).

Таблица 4

Коэффициенты, характеризующие имущественное положение предприятия

|

Показатели |

Значение | ||

|

2008 г. |

2009 г. |

2010 г. | |

|

Сумма хозяйственных средств, тыс. руб. (О1) |

1839027 |

2089413 |

2304762 |

|

Доля активной части основных средств (О2) |

0,54 |

0,57 |

0,59 |

|

Коэффициент износа (О3) |

0,63 |

0,67 |

0,66 |

|

Коэффициент обновления (О4) |

0,025 |

0,022 |

0,049 |

|

Коэффициент выбытия (О5) |

0,028 |

0,012 |

0,011 |

Из таблицы 4 видим, что стоимость активов выросла на 25,32 % в 2010 г. по сравнению с 2009 г., что говорит о наращивании имущественного потенциала предприятия.

Наблюдается увеличение доли активной части основных средств на 9,25 %. Рост этого показателя благоприятная тенденция, свидетельствует о том, что на предприятии ООО «Автотехстандарт» увеличивается величина использования производственной мощности.

Как видно из рисунка 2 к списанию на затраты в последующих периодах причитается 66 % стоимости основных средств. Это большое значение.

Значение коэффициента обновления показывает, что от имеющихся на конец отчетного периода основных средств 4,9 % составляют новые основные средства. В динамике наблюдается рост этого показателя на 96 %. Это положительная тенденция.

Выбыло 1,1 % основных средств, с которыми предприятие начало деятельность в отчетном периоде.

Для проведения дальнейшего анализа рассмотрим изменение имущественного положения, а также структуру основных средств предприятия.

Таблица 5

Имущественное положение предприятия

|

Показатель, тыс.руб. |

2008 г. |

2009 г. |

2010 г. |

|

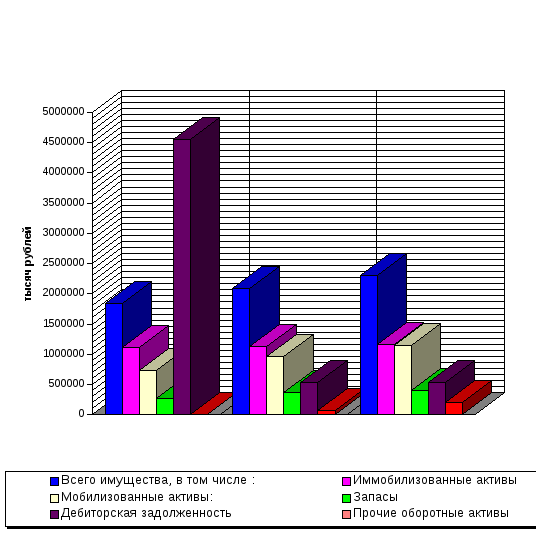

Всего имущества, в том числе: |

1839027 |

2089413 |

2304762 |

|

Иммобилизованные активы (стр. 190) |

1115070 |

1121874 |

1165632 |

|

Мобилизованные активы: Запасы (стр. 210 + стр. 220) Дебиторская задолженность (стр. 230 + стр. 240) Прочие оборотные активы (стр. 250 + стр. 260 + стр. 270) |

723951 264396 4552205 4350 |

969289 365625 532273 71391 |

1139130 407841 536892 194397 |

Рис. 3. Имущественное положение предприятия

Основным выводом по рисунку 2 является то, что значительную роль в изменении имущественного положения предприятия сыграли мобилизованные активы, так как их изменение составило 57,34 %, в том числе это произошло из-за прироста величины запасов на 54,25 %. Это говорит о том, что к концу года на складах предприятия скопилась готовая продукция и товары к перепродаже.

Дальнейшим этапом в анализе финансового состояния предприятия является анализ активов предприятия, который в основном состоит из анализа оборотных средств.

Таблица 6

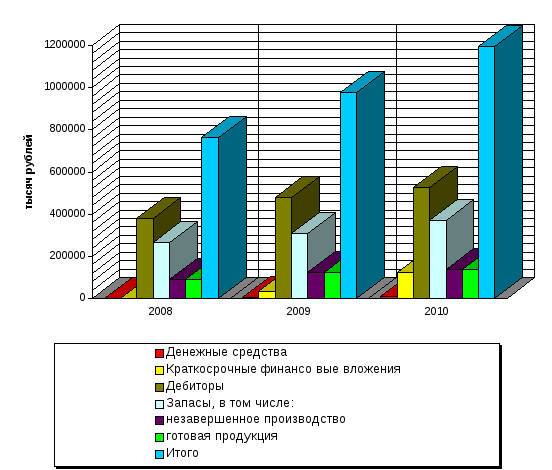

Анализ структуры оборотных средств предприятия

-

Виды средств

Наличие средств, тыс. руб.

2008 г.

2009 г.

2010 г.

Денежные средства

1740

5596,5

10905

Краткосрочные финансовые вложения

1907

32274

121989

Дебиторы

379247

480253,5

527005,5

Запасы, в том числе:

незавершенное производство

готовая продукция

264582

89697,5

25318,5

310770

125208

24289,5

370210,5

139445,5

23184

Итого

762492

978391,5

1192740

По данным таблицы 6 и рисунка 3 можно сделать вывод, что в структуре оборотных средств предприятия значительную долю занимают запасы, в том числе незавершенное производство. Причем наблюдается рост этой доли в 2010 г. на 39,92 % по сравнению с 2008 г., в том числе незавершенное производство - на 55,46 %.

Произошло увеличение доли денежных средств за три года в 6 раз.

Из таблицы видим, что произошел рост дебиторской задолженности предприятия на 38,96 %, что указывает на то, что увеличилась отгрузка продукции покупателям и осуществляется ее хранение на складах.

Рис.4. Структура оборотных средств предприятия

После того как провели анализ активов и пассивов предприятия можно провести анализ финансовой устойчивости предприятия. Это осуществляется с помощью коэффициентов ликвидности. Но вначале необходимо определить тип текущей финансовой устойчивости предприятия. Рассчитав по известным формулам величины источников покрытия запасов и сравнив их между собой, составим следующую таблицу:

Таблица 7

Определение типа финансовой устойчивости предприятия

|

Показатели |

Значение, тыс. руб. | ||

|

2008 г. |

2009 г. |

2010 г. | |

|

Величина покрытия запасов и затрат (ПЗ) |

264396 |

365625 |

407841 |

|

Собственные оборотные средства (СОС) |

160689 |

244797 |

589926 |

|

Нормальный источник формирования запасов (ИФЗ) |

631566 |

827961 |

828189 |

Тип финансовой устойчивости, указанный в таблице 7, характеризуется как нормальная финансовая устойчивость, т.е. это соответствует тому положению, когда предприятие успешно функционирует и для покрытия запасов использует «нормальные» источники средств, т. е. собственные и привлеченные, а их соотношение далее определяется при помощи коэффициентов расчетным путем, представленным в таблице 8.

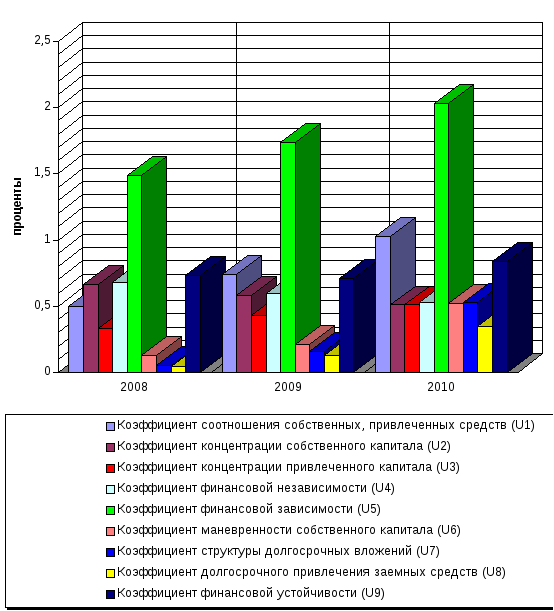

На рисунке 3 мы видим, что показатель соотношения собственных и привлеченных средств в 2008 г. на каждый рубль собственных средств, вложенных в активы предприятия приходится 49 коп. заемных средств, в 2009 г. приходится 74 коп., а в 2010 г. соответственно - 1,03 руб., что превышает нормативный уровень на 0,3 коп. Такой рост показателя (на 105,81 %) свидетельствует об усилении зависимости предприятия от кредиторов и внешних инвесторов. Но, как было сказано выше, это связано с незавершенным строительством, т. е. нельзя конкретно утверждать о снижении финансовой устойчивости предприятия. Подтверждением данной ситуации является значение показателя концентрации собственного капитала, его значение уменьшилось за три года на 23,74 % - это показывает усиление зависимости предприятия от внешних кредиторов, причем значение показателя в 2008-2010 гг. меньше нормы. Логично, что значение показателя концентрации привлеченного капитала увеличилось на 54,55 %, так как сумма двух последних показателей должна быть равна 1.

Таблица 8

Коэффициенты, характеризующие финансовую устойчивость предприятия

|

Показатели |

2008 г. |

2009 г. |

2010 г. |

|

Коэффициент соотношения собственных, привлеченных средств (U1) |

1,027 |

0,499 |

0,74 |

|

Коэффициент концентрации собственного капитала (U2) |

0,51 |

0,667 |

0,58 |

|

Коэффициент концентрации привлеченного капитала (U3) |

0,51 |

0,33 |

0,43 |

|

Коэффициент финансовой независимости (U4) |

0,53 |

0,68 |

0,6 |

|

Коэффициент финансовой зависимости (U5) |

2,03 |

1,49 |

1,74 |

|

Коэффициент маневренности собственного капитала (U6) |

0,13 |

0,21 |

0,52 |

|

Коэффициент структуры долгосрочных вложений (U7) |

0,53 |

0,054 |

0,16 |

|

Коэффициент долгосрочного привлечения заемных средств (U8) |

0,35 |

0,047 |

0,13 |

|

Коэффициент финансовой устойчивости (U9) |

0,84 |

0,73 |

0,71 |

Расчет показателя финансовой независимости показывает, что удельный вес собственных средств в общей сумме источников финансирования в 2008-2010 гг. снизился на 22,06 %, что соответствует нормативному значению.

Рис. 5. Коэффициенты, характеризующие финансовую устойчивость

С данным показателем связан показатель финансовой зависимости, динамика которого за 2008-2010 гг. увеличивается на 36,24 %, что означает увеличение доли заемных средств (рис. 4).

Из рисунка 4 видим, что показатель маневренности собственного капитала в 2008 г. составляет 0,13, в 2009 г. 0,21, и в 2010 г. 0,52. Происходит рост в динамике за 2008-2010 гг. в 4 раза, и показывает увеличение той доли активов, которая капитализирована и это хорошо.

Также отметим, что при помощи показателя структуры долгосрочных вложений определили, что в 2008 г. 5,4 %, в 2009 г. 16 %, и в 2010 г. 53 % собственного капитала профинансирована внешними инвесторами, а увеличение показателя в динамике - отрицательная тенденция.

Далее произведем анализ рентабельности предприятия.

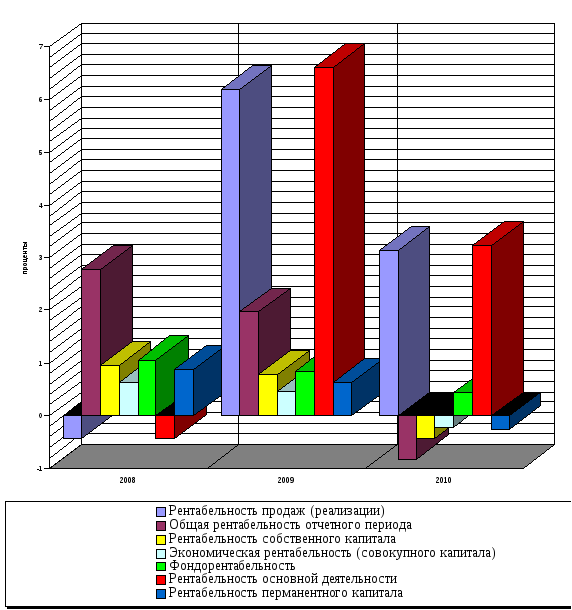

Таблица 9

Коэффициенты, характеризующие рентабельность предприятия

|

Показатели |

2008 г. |

2009 г. |

2010 г. |

|

Рентабельность продаж (реализации), % (R1) |

-0,43 |

6,19 |

3,13 |

|

Общая рентабельность отчетного периода, % (R2) |

2,77 |

1,97 |

-0,82 |

|

Рентабельность собственного капитала, % (R3) |

0,96 |

0,79 |

-0,44 |

|

Экономическая рентабельность (совокупного капитала), % (R4) |

0,64 |

0,46 |

-0,22 |

|

Фондорентабельность, % (R5) |

1,06 |

0,85 |

0,43 |

|

Рентабельность основной деятельности, % (R6) |

-0,43 |

6,6 |

3,23 |

|

Рентабельность перманентного капитала, % (R7) |

0,88 |

0,63 |

-0,26 |

|

Период окупаемости собственного капитала, дней (R8) |

104,06 |

126,29 |

-227,07 |

Таблица 9 дает возможность сделать определенные выводы. Так при расчете рентабельности продаж по чистой прибыли определяется, что за 2008 г. предприятие не получало прибыли от реализации. В 2009 г. и в 2010 г. этот коэффициент составил 6,19 % и 3,13 %. Отдел сбыта в 2009 г. работал хорошо, что говорит рост коэффициента в 14 раз по сравнению с 2008 г.

Общая рентабельность в 2008 г. составил 2,77 %, в 2009 г. 1,97%, в 2010 г. –0,82 %. Видим, что предприятие в 2010 г. не получило прибыли.

Очевидно, что рентабельность собственного капитала снижается за 2008 – 2010 гг. на 37 %, и это отрицательная тенденция.

Можно заметить, что произошло снижение коэффициента фондорентабельности на 40,57 % за три года.

Рисунок 6 – Коэффициенты, характеризующие рентабельность предприятия

Рентабельность основной деятельности в 2007 г. составила -0,43 %, в 2008 г. 6,6 %, в 2009 г. 3,23 %. Происходило увеличение коэффициента в 14 раз в 2008 г. и в 7 раз в 2009 г. по сравнению с 2007 г. Это положительная тенденция, но наблюдается снижение показателя в 2009 г. на 51 % по сравнению с 2008 г.

Из рисунка 5 видим, происходит снижение эффективности использования капитала, вложенного в деятельность предприятия на длительный срок, определяемой при расчете рентабельности перманентного капитала на 70,46 % за период 2007-2009 гг. В результате произошло увеличение на 123,01 дней, в течение которого полностью окупятся вложения в данное предприятие.