13. Структура безналичного денежного оборота, скорость движения денежных средств.

Поток денег в наличной и безналичной формах (как совокупность всех платежей, опосредующих движение стоимости в денежной форме между финансовыми и нефинансовыми агентами во внутреннем и внешнем экономических оборотах страны за определенный период) представляют собой денежный оборот. С помощью денежного оборота обеспечиваются реализация валового продукта, использование национального дохода и все последующие перераспределительные процессы в экономике.

Главные составляющие денежного оборота: налично-денежный и безналичный обороты.

Безналичный денежный оборот — это движение стоимости без участия наличных денег посредством перечисления денежных средств по счетам кредитных учреждений, а также в зачет взаимных требований.

Весь безналичный оборот – платежный ибо предполагает разрыв во времени движения товара в различных его разновидностях и денежных средств, т.е. функционирование денег в качестве средства платежа. Безналичный платежный оборот, являясь преобладающим (до 90% всего денежного оборота) осуществляется в виде записей по счетам плательщиков и получателей денежных средств в кредитных учреждениях, путем зачетов взаимных требований и передачи оборотных документов (векселей, варрантов и т.п.). Соответственно экономические процессы в народном хозяйстве опосредуются преимущественно безналичным платежным оборотом.

В безналичном оборотеотправной и конечной точкой использования и поступления средств являетсябанковский счет. Владельцем счета может являться какюридическое лицо, так ифизическое(можно посмотреть типы счетов: текущий, до востребования и т.д.)

Таким образом, наличие системы разнообразных банковских счетов,по которым осуществляется списание или зачисление средств, делает возможнымфункционирование безналичного денежного оборота. Всю совокупность безналичного денежного оборота, в зависимости от места нахождения счета плательщика и счета получателя средств, а также использования промежуточных корреспондентских банковских счетов для проведения платежа, можно разделить по уровню проведения на:

безналичный оборот в пределах одного банка;

межбанковский безналичный оборот;

безналичный оборот по международным платежам.

Для любого юридического лицаналичиетекущего счетав банке обязательно, что не исключает возможности открытия и иных счетов, например, депозитных, ссудных и других, также участвующих в безналичном обороте средств. Юр лица: небанковские финансовые организации, коммерческие организации, индивидуальных предпринимателей, некоммерческие организации, органы государственного управления.

Особое место – у банков, поскольку они выступают не только как ответственные посредники в безналичном обороте, но и как егоучастники. Каждый коммерческий банк также имеет одинобязательный счет(открывается в центральном банке страны в момент регистрации). Используется для осуществлениямежбанковских платежейпо счетам своих клиентов и пооперациям с собственными средствами. Можно открывать корреспондентские счета в любом другом банке, в том числе и за рубежом, и тем самым иметь несколько счетов для отражения межбанковского безналичного оборота.

Это относится и к центральному банку страны, который размещает свои средства на счетах как в коммерческих банках внутри страны, так и за границей.

Вместе с тем, межбанковский денежный оборотне идентичен безналичному денежному обороту, поскольку часть платежей последнего совершается по счетам клиентов и внутрибанковским счетамв пределах одного банка, вне безналичного оборота между банками.

Остатки средствпо счетам в безналичный денежный оборот не входят, так как в безналичный оборот деньги включаются лишьв их движении. Для того чтобы понять значение безналичного оборота, важно знать его параметры — скорость оборота, размер платежей, их вид.

Скорость безналичного оборотаотражает время, в течение которого происходит операция по списанию и зачислению средств. Всокращении времениперевода заинтересованы как получатели средств, так и их плательщики, причем это относится не только к платежам за полученные товарно-материальные ценности и оказанные услуги, но и к авансовым перечислениям, платежам финансового характера, где своевременность поступления средств может быть условием выполнения долговых обязательств.

Скорость оборота— не только главный критерий для оценки организации безналичного оборота, но и общее условие для снижения дебиторской и кредиторской задолженности владельцев счетов и потребности в кредитах, сокращения денежной массы, что и определяет важность повышения скорости оборота.

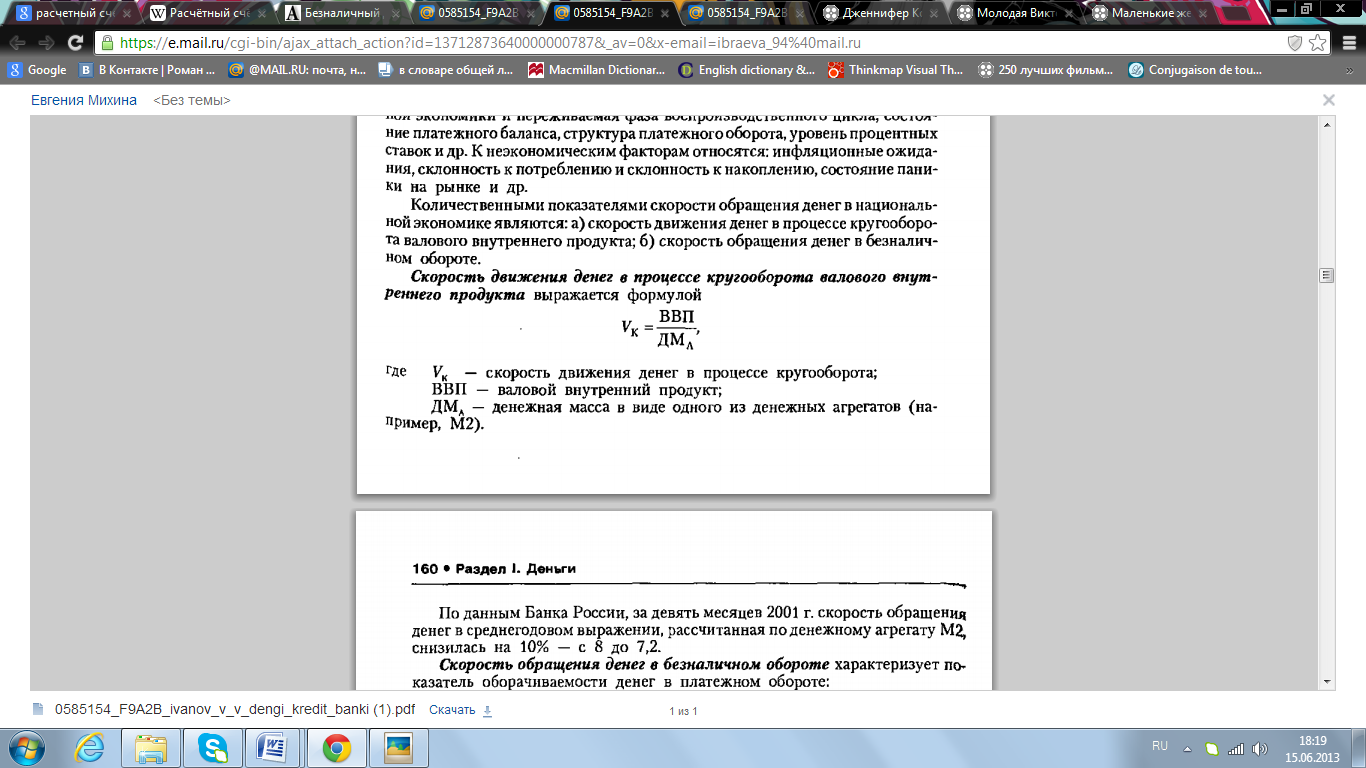

Выпуск денег в оборот порождает денежное обращение (включает и наличное и безналичное). Важнейшими параметрами денежного обращения являются показатели денежной массы и скорости обращения денег.

Денежная масса – совокупный объём находящихся в распоряжении государства, юридических и физических лиц ликвидных средств, которые опосредуют обращение товаров и обеспечивают платежи, как внутренние, так и международные. Денежный агрегат – показатель денежной массы определенного вида (М0, М1, М2 и т.д. в учебнике Макры Киселёвой стр. 160).

Скорость обращения денег – показатель количества денег, которое опосредуют деньги за определённый промежуток времени (обычно за год). Общий прогресс в развитии денежных систем проявляется в том, что время расчётов сокращается, следовательно, скорость обращения денег проявляет тенденцию к увеличению.