4.2. Доходность и риск акций.

Д

Для

оценки ожидаемой доходности и риска

акций аналитиками обычно используется

либо «сценарные» либо статистические

методы.

Для принятия решения по покупке или продаже акции инвестору необходима информация об ожидаемых доходностях и колебаниях этих доходностей (рисках не получить ожидаемую доходность). Существует два подхода для оценки ожидаемой доходности и риска акций.

Сценарный подход.

Статистический подход

Сценарный подход основан на прогнозировании будущего потока платежей. Стоимость акции рассматривается, как функция состояния экономики с учетом вероятности каждого состояния. Для этого необходимо проанализировать макрофакторы ( экономика в целом) и микрофакторы (состояние фирмы), чтобы вывести распределение стоимости акций фирмы для различных состояний экономики и оценить вероятность осуществления данного состояния. Результатом является расчет ожидаемой доходности, стандартного отклонения и ковариации доходностей акций, рассматриваемых фирм.

При статистическом подходе эти же данные для акций рассчитываются из прошлых значений доходностей (временного ряда). Если прошлые наблюдаемые доходности являются несмещенным прогнозом будущего, то эти два подхода должны совпадать.

Сценарный подход.

Принимая решение об инвестировании, обычно сначала оценивает риск инвестиции, а затем определяется, является ли уровень доходности достаточным для компенсации ожидаемого риска. Под риском понимают вероятность неблагоприятного исхода. Например, инвестор купил на некоторую сумму 100 краткосрочных государственных облигаций номиналом 100 и доходностью 10%. Возможно, на эту же сумму приобрести акции перспективной компании. Точная доходность этих акции неизвестна, но оценка доходности составляет 20%, однако при этом существует вероятность не получить ожидаемую доходность. Например, вы владеете 10 летними облигациями с купоном в 10%. Это владение принесет обещанный доход, если вы владеете облигациями все 10 лет. Однако, если возникнет необходимость продать облигации в конце 3 года, то цена облигации будет зависеть от текущей ставки процента. В свою очередь процентная ставка зависит от состояния экономики: рост, спад и т.д. Существует некоторая вероятность осуществления того или иного состояния экономики.

Ожидаемая доходность (expected rate оf return) – это средневзвешенные по состояниям доходности

![]() (4.1)

(4.1)

Под риском акции понимается отклонение от ожидаемой доходности. Мерой риска является стандартное1 отклонение. Стандартное отклонение равно корню квадратному из дисперсии, которая равна

![]() (4.2)

(4.2)

р(s) – вероятность реализации состояния s, Е(r(s)) – среднее значение случайной величины. Стандартное отклонение является мерой риска и показывает насколько возможно отклонение доходности от ожидаемой. Стандартное отклонение не является единственной мерой риска. В некоторых случаях для оценки риска используется полудисперсия. Для количественной оценки влияния других финансовых активов используется ковариация

![]() (4.3)

(4.3)

Хорошей количественной оценкой является коэффициент вариации – отношение риска к доходности, который показывает величину риска на единицу доходности

![]() (4.4)

(4.4)

Пример 1. На основе оценки финансовым аналитиком доходности финансовых активов найти ожидаемую доходность, стандартное отклонение, коэффициент вариации.

|

Состояние экономики |

Вероятность |

Корпоративные облигации доходность в % |

Проект 1- доходность в % |

Проект2- доходность в % |

|

Глубокий спад |

0,05 |

12 |

-3 |

-2 |

|

Незначительный спад |

0,2 |

10 |

6 |

9 |

|

Стагнация |

0,5 |

9 |

11 |

12 |

|

Незначительный подъем |

0,2 |

8,5 |

14 |

15 |

|

Сильный подъем |

0,05 |

8 |

19 |

26 |

Решение. По формуле

(4.1) найдем ожидаемую доходность для

корпоративных облигаций

![]() 9,2%

9,2%

По формуле (4.2)

найдем стандартное отклонение

![]() =

0,84%

=

0,84%

По формуле (4.4)

найдем коэффициент вариации

![]() =

0,09. Проведя таким же образом расчеты

для проектов А и Б, получим следующую

таблицу.

=

0,09. Проведя таким же образом расчеты

для проектов А и Б, получим следующую

таблицу.

Таблица 4.1.Оценка доходности и риска финансовых активов по состояниям.

-

Корпоративные облигации доходность в %

Проект А- доходность

в %

Проект Б- доходность

в %

Ожидаемая доходность

9,2

10,3

12

Стандартное отклонение

(риск)

(риск)0,8426

4,3943

4,8166

коэффициент вариации

0,09

0,43

0,40

Статистический подход.

При статистическом

подходе прогнозы доходности, риска

акции и ковариации с другими акциями

рассчитываются по прошлым доходностям.

Прошлые доходности - это независимая

случайная выборка из некоторого базисного

распределения. Обычно это исторические

доходности, рассчитанные на основе

котировок акций с фондового рынка.

Аналитик пытается оценить доходность

акций по генеральной совокупности

непосредственно. Оценки параметров

генеральной совокупности по выборке

должны быть несмещенными и состоятельными.

Если все требования теории статистического

оценивания параметров генеральной

совокупности выполнены, то оценки,

полученные в этом случае, должны

совпадать с оценками финансового

аналитика. Оценка ожидаемой доходности

по историческим данным предполагает,

что все достигнутые доходности являются

равновероятными, следовательно, для

выборки размером N

вероятность равна

![]() .

Ожидаемая доходность по историческим

данным доходности за некоторый период

за период равна выборочному среднему

.

Ожидаемая доходность по историческим

данным доходности за некоторый период

за период равна выборочному среднему

![]() (4.5)

(4.5)

Дисперсия должна быть несмещенной оценкой, поскольку для расчета используется выборка из генеральной совокупности. Дисперсия вычисляется по формуле

![]() (4.6)

(4.6)

Стандартное

отклонение

![]() (риск) равен корню квадратному из

дисперсии.

(риск) равен корню квадратному из

дисперсии.

Выборочная ковариация рассчитывается по формуле

![]() (4.7)

(4.7)

Для оценки доходности и риска финансового актива по формулам (4.5-4.7) необходимо иметь исторический (временной) ряд доходностей.2 Доходности рассчитываются на основе изменений цен финансовых активов.

Непрерывная и дискретная доходности.

Пусть за момент

времени

![]() до

до![]() цена финансового актива изменяется на

величину процентного дохода равного

цена финансового актива изменяется на

величину процентного дохода равного![]() ,

тогда изменение цены равно

,

тогда изменение цены равно![]() .

Решая данное дифференциальное уравнение

получим

.

Решая данное дифференциальное уравнение

получим

![]() (4.8)

(4.8)

Это выражение

описывает изменение цены финансового

актива при непрерывном начислении

процента (1.15). Если величина

![]() ,

то можно использовать приближение

,

то можно использовать приближение![]() в результате получается известная

формула простого процента

в результате получается известная

формула простого процента![]() .

Из формулы (4.8) доходность за периодt=1

равна

.

Из формулы (4.8) доходность за периодt=1

равна

![]()

![]() ,

(4.9)

,

(4.9)

Эта доходность называется лог доходностью. Обычно доходности рассчитываются за временные периоды выраженные в днях. Будем считать, что t просто равно числу дней k, тогда за k дней, начиная от момента времени t лог доходность в этих обозначениях равна

![]() (4.10)

(4.10)

С другой стороны, относительное изменение цены (совокупный процентный доход) равно

![]() (4.10)

(4.10)

Подставляя

![]() в выражение для лог доходности получим

в выражение для лог доходности получим

![]() (4.11)

(4.11)

Для ежедневной

доходности величина

![]() <<

1, тогда используя известную аппроксимацию,

получим

<<

1, тогда используя известную аппроксимацию,

получим![]() =

=![]() .

Таким образом, лог доходность и процентный

доход (относительное изменение цены)

практически равны при малых изменениях

доходности.

.

Таким образом, лог доходность и процентный

доход (относительное изменение цены)

практически равны при малых изменениях

доходности.

Совокупный процентный доход (относительное изменение цены) (4.10) за k дней, связан с ежедневным процентным доходом соотношением

![]() (4.12)

(4.12)

Подставляя это выражение в (4.11) получим непрерывно накапливаемые доходы

![]() (4.13)

(4.13)

Т

Решая

работать ли с процентным доходами или

с непрерывно накапливаемыми доходами

важно понимать, как данные доходы

накапливаются на протяжении времени,

а также как суммируются отдельные

доходы (доходы от конкретного финансового

инструмента) на любой момент времени.

Суммирование

доходностей (4.13) называется временным

суммированием.

Существует и другой тип суммирования,

известный как структурное

суммирование

(структурная агрегация – cross-section

aggregation).

При использовании данного метода

суммируются отдельные доходы от каждого

конкретного финансового инструмента

на определенный момент времени. Например,

пусть имеется портфель, состоящий из

трех инструментов. Пусть

![]() и

и![]() ,

гдеi=1,2,3

будут соответственно непрерывно

накопленным и процентным доходами.

Пусть

,

гдеi=1,2,3

будут соответственно непрерывно

накопленным и процентным доходами.

Пусть

![]() - доля капитала или вес каждого инструмента

в инвестиционном портфеле. При отсутствии

коротких позиций

- доля капитала или вес каждого инструмента

в инвестиционном портфеле. При отсутствии

коротких позиций![]() .

Если первоначальная стоимость портфеля

равна

.

Если первоначальная стоимость портфеля

равна![]() ,

то цена портфеля с учетом непрерывно

накопленных доходов через определенный

период времени равна

,

то цена портфеля с учетом непрерывно

накопленных доходов через определенный

период времени равна

![]() (4.14)

(4.14)

Накопленные доходы

от портфеля равны![]() ,

подставляя в это выражение (4.14) получим

,

подставляя в это выражение (4.14) получим

![]() (4.15)

(4.15)

Найдем величину процентных доходов. Стоимость портфеля с учетом процентных доходов равна

![]() (4.16

(4.16

Величина процентных

доходов

![]() портфеля равна

портфеля равна

![]() (4.17)

(4.17)

Доходность портфеля равна взвешенной сумме процентных доходностей от каждого инструмента.

Таблица 4.2. Непрерывно накапливаемые (лог) и относительные (процентные) доходности для за k дней.

|

Вид доходности |

Временное суммирование (temporal) |

Структурное суммирование (cross-section) |

|

Процентный доход |

|

|

|

Непрерывно накапливаемый доход |

|

|

Из таблицы видно, что в случае временного суммирования легче работать с непрерывно накопляемыми доходами, тогда как в случае структурного суммирования, легче работать с процентными величинами доходов. Лог изменения цен (непрерывно накапливаемые доходы) используются в модели RiskMetrics в качестве базы для всех расчетов. На практике, в модели RiskMetrics принято, что доходность портфеля является средневзвешенной непрерывно накопленных доходов от каждого инструмента. Доход от портфеля определяется следующим образом

![]() (4.18)

(4.18)

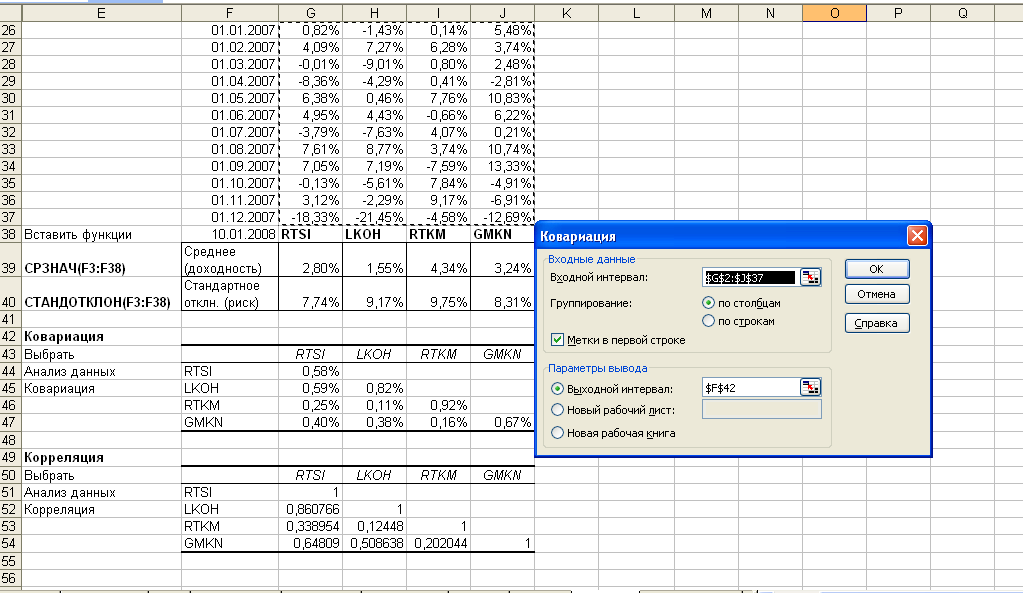

Пример 2. Используя ежемесячные данные цен закрытия за три месяца рассчитать доходность, стандартное отклонение, ковариацию и корреляцию для акций Лукойла, Ростелеком, Норильский никель (ГМНК) и индекса PTC. Данные, например, можно получить с сайта www.finam.ru.

Решение. По данным цен закрытия ( всего 35 данных) найдем лог доходности, затем по формулам (4.5- 4.7) и используя статистические функции Excel: СРЗНАЧ, СТАНДОТКЛОН найдем доходность и риск. Для получения ковариационной или корреляционной матриц необходимо вызвать «АНАЛИЗ РЕШЕНИЯ» и далее опции «Ковариация» или «Корреляция».

Результаты расчетов приведены ниже.

-

Вставить функции

RTSI

LKOH

RTKM

GMKN

СРЗНАЧ(F3:F38)

Среднее (доходность)

2,80%

1,55%

4,34%

3,24%

СТАНДОТКЛОН(F3:F38)

Стандартное отклн. (риск)

7,74%

9,17%

9,75%

8,31%

Ковариционная матрица

-

RTSI

LKOH

RTKM

GMKN

RTSI

0,58%

LKOH

0,59%

0,82%

RTKM

0,25%

0,11%

0,92%

GMKN

0,40%

0,38%

0,16%

0,67%

Корреляционная матрица

-

RTSI

LKOH

RTKM

GMKN

RTSI

1

LKOH

0,860766

1

RTKM

0,338954

0,12448

1

GMKN

0,64809

0,508638

0,202044

1

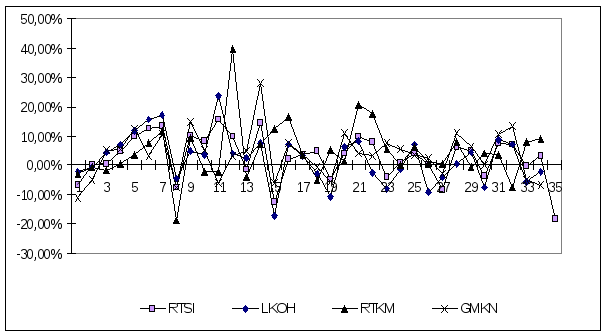

График изменения ежемесячной доходности акций и индекса РТС за период с 01.02.2005 по 10.01.2008 приведен ниже.

Результаты расчетов и график изменения ежемесячных доходностей показывает довольно сильную волатильность ( изменение доходности во времени). Начиная с июня 2006 года волатильности акций за исключением RTKM уменьшилась.

Решение в Excel приведено ниже.