98. Оценка временно стоимости денег. Настоящая и будущая стоимость конечных и бесконечных потоков платежей.

Временной ряд в котором два значения t1, равное Р1и в моментt2, равное Р2– показывает изменение реальной стоимости денег во времени.

Наблюдаем закономерность, когда два значения реальной стоимости денежной единицы или определенной денежной суммы Sпри условииt1<t2не эквивалентны. Покупательная способность суммS(t1) иS(t2) не совпадает, суммаS(t1)>S(t2).

При равенстве в номинальном выражении двух сумм, предпочтение отдается «сегодняшним» деньгам. Это связано не только с неравенством стоимости потребительской корзины в разные моменты времени, но и с возможностью получения в будущем дохода от инвестирования имеющихся на настоящий момент денежных средств. Данный феномен получил название временной стоимости денег.

Для количественного сравнения настоящей и будущей стоимости денег используют процентную ставку. Процент – измеритель доходности.

Процентная ставка – относительная величина, характеризующая интенсивность начисления процентов и показывающая на сколько процентов изменилась стоимость за определенный интервал времени.

Ряд распределенных во времени выплат или поступлений называют потокомплатежей.{Rt}n

Составление потока может быть как положительным, так и отрицательным величинами, соответствуя, таким образом поступлениям или выплатам.

Если все члены ряда платежей одного знака и происходят через одинаковые интервалы времени, то такой ряд платежей называется финансовой рентой или аннуитетом.Если к тому же величина членов ренты одинакова, то это постоянная рента.

Н

n

A(n)=∑Rt/(1+i)t

t=1

R1

R2

R3

R4

R5

R6

A

S

0

1 2 3 4

5 6

А –

современная

стоимость ренты

S

– наращенная сумма ренты

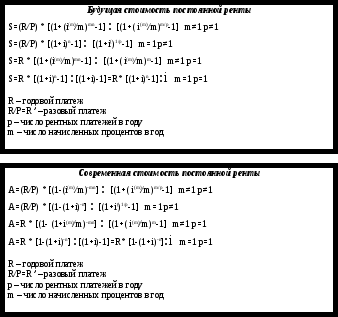

Будущая стоимость(наращенная сумма ренты)- сумма всех членов последовательности платежей с начисленными на них процентами к концу его срока.

Будущая стоимость бесконечного денежного потока в общем случае бесконечна, но если члены потока образуют сходящийся ряд (как минимум убывающую геометрическую прогрессию), то сумма может оказаться конечной. Данный пример существует только в теории, на практике (в жизни) его нет.

Современная стоимость бесконечного потока в общем случае конечна (см. вечную ренту), если только члены потока не нарастают прогрессирующим образом.

У бесконечных потоков будущая стоимость обычно бесконечна. Современная стоимость у бесконечных и конечных денежных потоков конечна. У конечных денежных потоков любая стоимость конечна.

j j

j

Вечная рента: (1+i)-n→0 A=R/i

Конкретный экономический смысл обобщающих характеристик потока платежей определяется содержанием реальной экономической задачи. Наращенная сумма может представлять собой общую сумму задолженности, итоговый объем инвестиций, накопленный на момент оценки денежный фонд или резерв и т.д. современная стоимость потока платежей характеризует приведенные издержки, капитализированный доход, чистую приведенную прибыль и т.д.

Обобщающие параметры потоков платежей широко применяются в различных финансовых расчетах, планах, методических разработках. На основе или с их использованием разрабатываются планы погашения задолженности, сравниваются или безубыточно изменяются условия контрактов, оценивается степень эффективности инвестиций.

99.Корпоративные отношения собственности и их финансовое обеспечение.

Корпорация– предприятие, уставный капитал которого разделен на доли. Это предприятие является самостоятельным юридическим лицом и собственность лиц, внесших вклады в уставный капитал отделяется от собственности данного юридического лица. Вследствие такого разделения отношений собственности происходит трансформация отношений собственности.

Элементы в совокупности отношений собственности отношений собственности.

Одиннадцать элементов в совокупности отношений (по Оноре А.)

Право владения

Право пользования

Право управления (т.е. принятия решения о том, как кем и на каких условиях может использоваться объект собственности)

Право на доход от использования собственности (право присвоения результата)

Право на капитальную стоимость вещи (право на отчуждение, потребление, изменение, физическое уничтожение)

Право на безопасность

Право на передачу по наследству или завещанию

Бессрочность прав собственности

Запрещение вредного использования (запрещается использование собственности во вред другим)

Имущественная ответственность (возможность отчуждения собственности в уплату долга)

Возвратный характер прав собственников (возврат переданных кому-либо правомочий по истечению срока договора, при нарушении его условий и т.п.)

Определяющая роль для развития корпораций и развития экономики в целом принадлежит отношениям собственности. Одним из сложных объектом отношений собственности, на предприятиях корпоративной формы собственности, является комплекс отношений между владельцами предприятий (участвуют своим капиталом), менеджерами и рядовыми работниками (участвуют свои трудом).

Прибыль предприятия должна распределяться между работниками и собственниками с учетом 3-х основных факторов:

Характер технологических процессов: высоко механизированное предприятие – прибыль капиталу, ручные процессы и большое количество и качество определяется усилиями работников, то большую часть прибыли – работникам предприятия.

масштабы предприятия. Если предприятие крупное – требуется более сложная организация управления, в этом случае большая часть прибыли достается учредителям предприятия.

Состояние рынка на который ориентированна деятельность. Если состояние хорошо изучено и устойчиво, то большая часть дохода работникам. Если рынки новые, неустойчивые, большая часть прибыли – собственникам.

В отечественной и зарубежной теории и практике сложилось три основные модели формирования финансового механизма реализации отношений собственности на предприятии:

Традиционная. Когда собственники одни, а работники другие. В ее рамках используется принцип наемного труда и механизм участия в доходах реализуется через премиальные системы, связанные размеры вознаграждения труда работников с финансовыми результатами (участие в прибылях)

Предприятие самоуправляемое. Рамках различных моделей самоуправления используется модель коллективного подряда, когда работники структурных подразделений предприятия получают заработную плату как часть фонда оплаты труда предприятия по конечным результатам его деятельности.

Участие работниковв собственности которая реализуется в следующих схемах:

схема производственного кооператива (все работники собственники предприятия)

все работники являются акционерами предприятия

часть работников является акционерами

Схема производственного кооператива была наиболее широко реализована в Югославии. Вторая и третья схемы наиболее широко в мире реализованы в РФ, США, Германии. В России история становления корпоративных отношений собственности связана с преобразованием предприятий в акционерные общества в процессе приватизации и наделением работников предприятий акциями на льготных условиях.

В других странах – результат реализации программы ESOP.ESOP– это план участия работников в акционерной собственности . В соответствии с этой программой работник становятся акционерами предприятия. В собственности работников должно быть не менее 20% Предприятие выкупает у работника акции, если он увольняется.

На этих предприятиях доля работников составляет (участвующие в собственности) от 3% до 35%. Различают 3 уровня участия работников в собственности в зависимости от уровня ИСОП:

Незначительный пакет акций у работников. Не все работники являются акционерами. Доля акций работников до 10%

Все работники являются акционерами, однако контрольный пакет акций принадлежит менеджерам

Все работники акционеры контрольный пакет акций также принадлежит работникам

Для реализации программ ESOPиспользуются 3 основные схемы:

1. Без кредитной поддержки. При этом на условиях преимущественного права работникам предоставляется приобрести акции своего предприятия за счет собственных средств (таким образом, приобретается от 1 до 5 % акций). Количество акций, продаваемых работникам и условия продажи определяет администрация

Предприятия по согласованию с профсоюзным комитетом: компания выкупает на фондовом рынке часть собственных акций и предлагает их своим работника либо работникам предлагается акции новых выпусков.

2. В схемах с кредитной поддержкой представлена закрытая и открытая подписка на акции. Закрытая подписка на акции: акции выкупаются с использованием кредита ком.банка. При этом заемщиком выступает фонд ESOP, созданный работниками предприятиями в форме тестовой компании (такая компания создается для выполнения действий по поручению учредителей). В практике США и Европейских стран банками, предоставляющими кредитESOPна условиях закрытой подписки предоставляются налоговые льготы до 50%. Для заемщиков фондовESOPустанавливаются пониженные процентные ставки (прайм-рэйт).

Открытая подписка осуществляется на основе выпуска фондом ИСОП облигаций, что требует издания проспекта эмиссии. При проведении открытой подписки банковские доходы и доходы по облигациям не поддерживаются льготами. При проведении финансирования программ ESOPс кредитной поддержкой кредит как банковский так и облигационный обеспеченный залогом. Предметом залога выступают приобретенные работником акции. Это означает, что работники, не погасившие долг перед банком или фондомESOPв конце периода, на который заключен договор лишаются акций. Акции переходят к кредитору.

При реализации программ ESOPпредусматривается как обязательная процедура – продажа рабочими своих акций при увольнении работников или выходе на пенсию. Акции выкупает компания. Для работников, выходящих на пенсию, это является дополнительным вкладом в пенсионное обеспечение.

С середины 80-х годов наряду с программами ESOPширокое распространение получили программы дополнительного пенсионного обеспечения работников за счет средств компанииESOP. В данном случае работникам, приобретающими акции предприятия, открываются пенсионные счета накопительного характера. Привлечение работников к участию в собственности повышает эффективность работников предприятий, т.к.

Работники становятся заинтересованными партнерами руководителей и проявляют инициативу в процессах производства и управления.

Работники становятся заинтересованными не только в получении зарплаты, но и прибыли предприятия.

Работники, которые становятся собственниками предприятия, акционерами, не сопротивляются процессам механизации и автоматизации производства, сокращению числа рабочих мест.

В компаниях, на предприятиях, где отсутствуют акции (ООО, товарищества), перед работниками, являющимися участниками предприятия, регулярно встают задачи прироста собственного капитала предприятия. Это связано с тем, что при рентабельной работе предприятия ежегодно происходит накопление, т.е. увеличение по сравнению с объявленным уставным капиталом, числом активов предприятия. В связи с этим требуется определить роль каждого собственника в приросте чистых активов. Необходим справедливый принцип распространения прироста чистых активов. При распределение чистых активов необходимо часть этого прироста распределить пропорционально трудовому вкладу, а часть – пропорционально вкладу капитала. Доля чистых активов, распределяемых пропорционально трудовому вкладу соответствует доле зарплаты в себестоимости продукции.

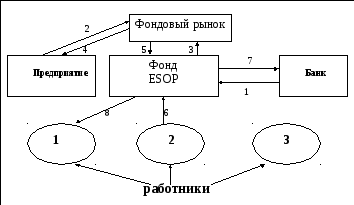

Схема финансового обеспечения программы ESOP

1 – кредит банка 5 – приобретение акций фондом ESOP

2 – эмиссия акций 6 – оплата акций работниками

3 – оплата акций фондом ESOP7 – погашение кредита(льготы по налогу)

(освобождение от уплаты налогов)

4 – формирование инвестиционных ресурсов 8 – приобретение акций работниками

((освобождение от уплаты налогов)