72 Платёжеспособн и R . Оптимальное значение д\с

Платежесп-ть возм-ть погашен в срок и в полном оV своих обяз-в в зав-ти от того, какие обяз-ва пр приним-ся в расчет, разл-т крср и долгоср платежесп. Платежесп пр― важнейший пок-ль, хар-щий фин сост пр..

Оц-ка платежесп по балансу на осн ликвидных активов, рассматриваемых в качестве покрытия Краткоср обязательств.

1Абсолют ликв – д\с+КФВ/ краткоср обязат (А1/П1+П2) 0,2

(какую часть краткоср обязат пр погасит за счёт д\с краткср фин влож, Норматив в 0,2 означает что каждый день подлежат погашен 20% обязатв

2 Текущ ликв –А1+ДебЗад <12мес / краткоср обязат (А1+А2/П1+П2) 1

(каку часть краткоср обязат пр оплатит в ближш время с усл погаш ДебЗад

Норма означ что д\с и предтоящ поступлен от текущ д покроют текущ долг

3Кпокрытия –А1+А2+Запасы / / краткоср обязат (А1+А2+А3/П1+П2)

(какую часть обязатв смогут погасить с учётом ДебЗ и запасов) Показывает прогноз платёжеспособности на относительно удалённую перспекитву

4Кобщей платёжеспособн = Общая Актива \ Обязат-ва Норма 2

(показывают общую платёжеспособн, основной фактор наличие у пр реального СК.

Прогноз платёжеспособн – Методика ФУНБ( утраты и восстановл платёж)

R, хар-ют эф-ть хоз. д, использов активов пр, их фин отдачу

Пок- R объед-ть в групп: 1-хар-щие окуп-ть изд-к пр-ва и инвестиц проект; 2-хар-щие прибыльность продаж; 3-хар-щие дох-ть кап-ла и его частей.

R пр-в д(окуп-ть изд-к) =ВаловП (или ЧП)/З реализ прод. (ск-ко пр имеет П с 1руб, затр-го на пр-во и реал прод. Расч-ся в целом по пр и видам прод.

Rпродаж =ПР (или ЧП)/ВР. (эффект п/пр-й д: ск-ко П пр имеет с1рубпродж. Расч-ся в целом по пр и отд-м видам прод-ии.

R СК= ЧП/ср.год.СК R ЗК = фин издерж / Долгср и Краткоср ЗК

RсовокупнК= Фн изд + ЧП \ ср.год.Активов

В проц. ан-за изуч динамика пок-лей, вып-е плана , сравнен с конкурен.

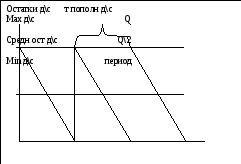

Д/с пр –неприбыльный актив необходимый для выплаты з\п, расчётов с поставщ и подрядч, по сути дела страховой запас, предназнач для покрытия кратковр несбалансир ден потоков. То необходимо поддержание на min допустимом уровне, кот бал бы достаточн текущей оперативной д,

Модель Баумана: исходные положения:

Постоянство потока расходов ; Хранение ден ср-в в виде краткоср фин влож; изменение ден остатка от max до min =0

Q-

сумма пополнений = (2*V*C)\r

Q-

сумма пополнений = (2*V*C)\r

Где V-прогноз потребн в д\с

С-расходы по конвертации цб

r- % по краткоср фин влож(КФВ)

То ср-ва от реализ прод пр вклад вКФВ

а как толко запас д\с min продают КФВ

и пополняют остаток д\с

73 Виды формы и методы фин планирования.

Плаинр-е как одна из важнейших ф-й упр-я пр-вом предст-т собой проц. разраб-ки и построения плана, сп/ба буд-х д, опр-е напр-я разв-я суб-в хоз. Циль фин планир― созд-е сис ориентиров д/наиб эфф фин обесп д пр

Объекты фин планир: 1 Показатели хар-ющ д пр.(ВР, П,Затраты, Доход)

Фин ресурсы и потребности ( Vсобств ср-в, ФЭП, ЗК, инвестиц потребн

Ден потоки : операционные, вин, инвестиц.

Налогов платежи; 5 Фин сост пр и его платёжеспособн

Сущ-т 2 осн. классиф-и видов фин-го планир-я:

1-по п-д t на сост-ны планы:1)-крср - 1г; 2)-ср.сроч- 3г.; 3)-дср- 3-5;

2 по решаемым задачам: 1)-стратегич (перспект); 2)-текущ; 3)-оперативн.

1 Вид: стратегич – разработка общей стратег пр, установление осн целей пр. Сост рук-во пр, на 10-15 лет. На базе стратегич планир разрабат долгосрочн планир,3-5 лет, на его основе срсрочн планир.

Задачи: обесп-ть разв-е п/п-я Период: долгоср

Формы: 1-сценарий развит пр; 2-прогноз развития; 3-стратегичй план.

Методы: 1-м/д эксперт-х оценок; 2-ЭММ; 3-стат м/ды; 4-комп-е моделир-е.

2 Вид: текущее- закл а разработке конкретных видов планов, кот дают пр возможность определить все источники финансир её развития, структуру расходов и доходов и определить стр-ру А и П баланса. -.

Задачи: обесп-ть деят-ть в теч. года. Период: ср.сроч., 1г.

Формы прогноз отчёта П и У,прогноз движ д\с, прогноз бухг баланса Методы 1-балансовый м/д; 2-нормативный м/д.

3 Вид: оперативное –для контроля за поступлен ВР и расходованием фин ср-в, кот дополн текущее. Заключ в разработке комплекса краткоср плановых заданий по фин обеспеч основн направлен д пр.

Задачи: обесп платежесп пр в теч года Период: день, нед, м-ц, квартал.

Формы: 1-платеж-й календарь; 2-кассовые планы; 3-графики движ-я ДС

Методы: экспресс м/д оц-ки фин. сост-я.

Методы фин планир : Нормативн метод- на основе заранее установл норм и нормативоврасчитыв потребн пр в фин ре-сахи источн покрытия

Расчётно-аналит – на осн анализа достигн числен знач фин показателя принимаего за базу и индексов его изменения в план п-де расчит план значен этого показателя. В основе лежит метод экспортн оценок.

Балансовый метод – построение баланса и сопоставлен в налич фин рес-сов и факт потребн в них. Результат планир оформл в виде платёжн календаря

Метод оптимизации план решений – разработка нескольк план показателей

Метод эк-матем моделир-выражение взаимосвязей м\д фин показат и факторами их опред. Позволяет от средних показат перейдти к оптимальн

74. Управление деб задолжен. Кредитная политика пр.

Деб зад – своеобр кредит пр своим поставщик, покупател, подотчётн лиц , дб на предприятии сведена к 0 или min возможный значение, однако в усл рын конкуренц ДЗ выступает как своеобразн инвестиц в добрые отнош со своими поставщ и покупат и поэтому формируя ДЗ пр создаёт более благопр условия для потребителей и привлекает к себе потенциал потребителей.

Т о объектом управления ДЗ явл не сама ДЗ, а её неконтролируемое >.

Контроль за ДЗ и ее сост-ем способствует укреплен договорной и расчетно-платежн дисциплины, повышен ответственности за ее соблюдение, сокращению ДЗ и ускорению оборачив средств пр.

Ан-з и контроль при упр-ии ДЗ изуч по направлен: 1-по длительн пребыв ср-в пр в ДЗ; 2-по вел-не ср-в пр нах-ся в ДЗ; 3-по деб-м; 4-по видам прод-ии.

К факторам опред предоставл комерч кредита, те ДЗ относят:

А) Сроки предоставл Кредита ( время оплаты) Г)Скидки за более раннюю оплату

Б)Стандарты кредитоспос: 1.min фин устойч клиента 2 размер допустим кредит

В)Политк сбора платеж –меры к клиент задержив выплат, с тз предоста нов К-та

Д)Собств возможн-ти по предостав д\с( положит сальдо бюджета д\с, отрицат ФЭП

Доп фактора влияющ на кредитн полит : 1 потенци П от расшир реализ продукции

2 правовое регулир (противозаконно реализ товар по более < цене по сравнен с др

3Кредитные инструменты ( вексель)

Когда принято решение о предоставл ДЗ её величина и срок дб предметом котроля: «Форма контроля явл Реестр дебиторов», кот разбит по срокам образов задолж: до 30 дней; от 30 до 60 дней; от 60 до 90 т.д.

Внимание дб обращаться на дебиторов, по кот сроки просрочки платежей не очень значительны. Кроме того такое деление дебиторов позволяет, 1 выделить уровень безнадежн долгов, 2 определить пр, по кот следует в первую очередь наладить контроль за взимание платежей, 3 оценить уровень риска в работе данного пр со своими дебитор На основе их расчитыв Кср.оборачДЗ: Одз=(Дзi*Ti)/ДЗ, где Дзi―вел-на i-й ДЗ, Ti―срок i-й ДЗ (К не д.б.> длит слож в данной сф д.

Основ для принят мер по < t оборота ДЗ, явл превышен факт расчётн велич по сравнен с договор. В норма ДЗ не>90 дней,если >90- удовл, >110 проблм

Аналитики предл-т след-е этапы формир политики упр-я ДЗ:

1-ан-з ДЗ в предш п-де; 2-формир принципов Кр-й политики по отн к покуп прод-и в текущем г.; 3-опр-е возмож Фин ср-в, инвестир в ДЗ; 4-формир сист Кр-х условий; 5-формир-е критериев оценки покуп-й и дифференц-я усл-й предост-я К.; 6-обеспеч-е использ-я на пр соврем-х форм рефин-я ДЗ к -м относ-ся факторинг, форфейтинг, опер-ии с векселями; 7-построение эф-х систем контроля за движ-м и своевр-й инкассацией ДЗ.

75 Д\с и фин ресурсы пр, источники и инструмент их формирования.

Фин ресурсы пр –д\с, имеющ в распоряжении пр. Фин ресурсы предназнач для ведения фин-хоз д. Потребности пр в фин ресурсах можно различить:

1. потребн в капитале, т.е. инвестиц потребности(учр новых пр;

расшир д.; изменен условий д, кот вызывают измен объемов пр-ва

2. текущие потребн, т.е. ФЭП

При выборе источников фин ресурсов необходимо решить 5 основн задач:

Определить потребн в Догоср и Краткоср капитале;

Выявить возможн изменен в сост активов и кап-ла в целях их optim cост;

Обеспечить постоянную платёжеспособность и следоват фин устойчив;

С max П использовать СК и ЗК * < расходы на финансир хоз д.

Сточники финансир пр делятся на: - Внутреннее -Внешнее

Внутренние – использование собств ср-в – прежде всего П и амортизацию. Различ активное и неактивное (скрытое) самофинансир.

Активное – прибыль , кот должно хватить на налогов, % по кредиту, % и div по цб эмитента, расшир ОС и нематер активов, пополнен ОбС, соц програм .

Неактивн – в финансир задейств доп источн:

Чистый ОбК(ОбК- Кратср Пас) *УК *оценочн резерв, *остатки фонд потреблен

Приравненые к собств ( устойчив пассивы –задолжн по з\п, резерву предстоящ платежей, по авансам потребителей) доходы буд п-дов; *ДЗ .

Самофин имеет ряд преимущ: 1 за счёт пополнен из П СК > Фин уст пр;

2 формир и использование собоств ср-в происходит стабильно

3 minрасходы по внешниму финансир 4 Упрощается процесс управленч реш

Уровень самофин пр зависит не только от его внутр возможн,но и внешней среды( налог, амортиз, бюджетн, тамож, ден-кредитн, коньюктур рунка )

Внешние финансир предусматривает использование:

Средств гос предоставл на возмездной и безвозмездн основе;

Заёмных средств ( банковских кредитов, облигационных займов и тд)

Привлечение фин средств ( получ от эмиссии акций, паевых и иных взносов юр и физ лиц, а также иммобили инвесторами.) часто бывает наиболее выгодным, тк обеспечив фин независимость пр.

Финансир на основе ЗК не столь выгодно, поскольку кредиторы предоставл д\с на усл возвратн и платности. Характер использов ЗК зависит от срока:

Краткоср кредиты служат как правило источник финансир ОбА.

Долгоср кредиты напрвляются на обновление ВнеобА.

По сравнению с привлеч денег с фондового рынка ( эмиссия облигац ) использование ссуд и кредитов заёмщику преимущества:

Отпадают расходы на эмиссию( печатание, рекламу, размещение)

Правовые отношения м\ду заёмщиками носят конфеденц характер

Условия предоставл оговарив по каждой кредитной сделке

Банковск ссуда поступает быстрее чем ср-ва с фондов рынка

Не преодолевать барьер огранич на выпуск облигац АО.

К сожалению рынок долгоср капит в рф ещё не сложился из-за инфляции, > учётной ставки банков, спада пр-ва тд.