12-02-2014_21-21-59 / УЧебное пособие БМиМ 12 января 2014 В ИЗДАТЕЛЬСТВО

.pdf

|

Таблица 8 |

Количественные и качественные (ценовые) риски ликвидности |

|

Количественное выражение риска |

Ценовое выражение риска |

несбалансированность активно-пассивных операций; |

продажа активов по цене ниже |

недостаточность определенного договором средств пла- |

балансовой; |

тежа; |

привлечение средств по ставкам, |

валютный риск; |

выше среднесрочных; |

технологические риски; |

размещение крупных излишков |

риск невозврата выданных ссуд; |

ликвидности по ставкам ниже |

риск отзыва существующей части пассива, прежде всего |

среднесрочных; |

крупных депозитов; |

наложение штрафных санкций; |

риск невозможности своевременно реализации активов; |

изменение рыночных котировок |

риск оттока средств из банка из-за падения репутации; |

на средства платежа, в случае |

риск невозможности покупки ликвидности на финансо- |

фиксации в договоре с клиентом |

вом рынке |

его курса |

По экономическому назначению активы подразделяются на пять групп.

1.ПЕРВИЧНЫЙ РЕЗЕРВ, самые ликвидные активы – это средства, необходимые для немедленной выплаты вкладов, осуществления платежей по поручению клиентов и удовлетворения заявок по ссудам. НЕ ПРИНОСЯТ дохода (кассовая наличность, средства на корсчетах, чеки, платёжные документы в процессе инкассирования).

2.РЕЗЕРВЫ ВТОРОЙ ОЧЕРЕДИ – средства, приносящие сравнительно небольшой доход, но являющиеся высоколиквидными активами, которые с небольшой задержкой и небольшими потерями можно превратить в деньги: ценные бумаги, краткосрочные депозиты у других банков. Основное назначение – источник пополнения первичных резервов.

3.КРЕДИТНЫЙ ПОРТФЕЛЬ – БАНКОВСКИЕ ССУДЫ приносят наибольшую долю дохода, но и являются основным источником риска. Являются главным источником прибыли.

4.ПОРТФЕЛЬ ЦЕННЫХ БУМАГ (БАНКОВСКИХ ИНВЕСТИЦИЙ) – формирование портфеля преследует две цели: получение дохода; дополнение вторичных резервов по мере приближения сроков погашения долгосрочных облигаций и превращение их в краткосрочные.

5.НЕЛИКВИДНЫЕ АКТИВЫ – здания, сооружения, и другая собственность, принадлежащая банку.

В наиболее общем виде определение коэффициента ликвидности банка (Клб), осуществляется с помощью следующей формулы:

Клб= ∑Зк / ∑Вкл * 100%, |

(1) |

где Клб – коэффициент ликвидности банка; ∑Зк – величина задолженности по выданным кредитам; ∑Вкл – сумма вкладов (депозитов) в банке.

Коэффициент ликвидности тем выше, чем меньше банки производят вложений в ценные бумаги и предоставляют кредитов. Показатель ликвидности на основе запасов имеет недостатки:

– не дает картины о сроках погашения ссудной задолженности;

13

– не обеспечивает оценку качества кредитного портфеля.

Для оценки ликвидности используется коэффициентный анализ, результаты должны находиться в определенном диапазоне, поскольку избыточная ликвидность чревата недополучением прибыли, недостаточная – высокими рисками.

Коэффициент мгновенной ликвидности – способность банка выполнить обязательства перед клиентами в течении операционного дня:

LRm |

LAm |

|

(2) |

|

|||

|

Lc |

|

|

Высоколиквидные активы LAm (кассовая наличность, средства в РКЦ и на корреспондентских счетах ностро, размещенные однодневные МБК и т.д.) соотносятся с обязательствами до востребования Lс (средства на корреспондентских счетах лоро, привлеченные однодневные МБК, депозиты юридических и физических лиц до востребования, кредиторы по операциям и т.д.). Приемлемый диапазон 15–20% LRm 30–35% (в зависимости от рыночной ситуации, клиентской базы, величины баланса и т.д.).

Коэффициент текущей ликвидности – способность банка выполнить финансовые обязательства в течение одной недели:

LRc |

LA |

|

(3) |

|

|||

|

L |

|

|

Ликвидные активы LА (кассовая наличность, драгметаллы, средства в РКЦ и на корреспондентских счетах ностро, размещенные недельные МБК, диквижные векселя и ценные бумаги и т.д.) соотносятся с обязательствами L (средства на корреспондентских счетах лоро, привлеченные недельные МБК, депозиты юридических и физических лиц до востребования, кредиторы по операциям и т.д.). Приемлемый диапазон 25–35% LRс 35–45% (желателен верхний уровень вследствие вероятности оттока средств).

Коэффициент покрытия – достаточность покрытия срочных активов депозитами:

CR |

Al |

|

(4) |

|

|||

|

Pl |

|

|

Срочные активы AL (кредитный и инвестиционный портфель) соотносятся с срочными пассивами PL (депозитами). Приемлемый диапазон: 40–45% CR 50– 70% (минимум связан с риском ликвидности, максимум – ростом процентных расходов). Зависит от стратегии, обусловлен зависимостью от устойчивости остатков на расчетных счетах клиентов.

Уровень внешнего финансирования – совокупная позиция на межбанковском рынке (донор, акцептор):

14

EFL |

FBnet |

|

(5) |

|

|||

|

CB |

|

|

Соотносится сальдо нетто-займов на межбанковском рынке (привлеченные МБК и счета лоро счета за вычетом размещенных МБК и счетов ностро) с клиентской базой. Приемлемый диапазон –30% EFL 30%. Отражает границы межбанковских заимствований.

2.2. Нормативы ликвидности банка

Риск ликвидности подвергается регулированию со стороны Банка России в соответствии Инструкцией №139-И «Об обязательных нормативах банков» 03.12.2012 г., и определяется как отношение между активами и пассивами с учетом сроков, сумм и типов активов и пассивов, других факторов.

Норматив мгновенной ликвидности банка (Н2) регулирует (ограничивает) риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования. Рассчитывается по следующей формуле:

Н2 |

Лам |

100% 15%, |

(6) |

Овм 0,5 Овм* |

где Лам – высоколиквидные активы, то есть финансовые активы, которые должны быть получены в течение ближайшего календарного дня, и (или) могут быть незамедлительно востребованы банком, и (или) в случае необходимости могут быть реализованы банком в целях незамедлительного получения денежных средств; Овм – обязательства (пассивы) по счетам до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении; Овм* – величина минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования.

Норматив текущей ликвидности банка (Н3) регулирует (ограничивает) риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней. Рассчитывается по формуле:

Н3 |

Лат |

100% 50%, |

(7) |

Овт 0,5 Овт* |

15

где Лат – ликвидные активы, то есть финансовые активы, которые должны быть получены банком, и (или) могут быть востребованы в течение ближайших 30 календарных дней, и (или) в случае необходимости реализованы банком в течение ближайших 30 календарных дней в целях получения денежных средств в указанные сроки; Овт – обязательства (пассивы) по счетам до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении, и обязательства банка перед кредиторами (вкладчиками) сроком исполнения обязательств в ближайшие 30 календарных дней; Овт* – величина минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней.

Норматив долгосрочной ликвидности банка (Н4) регулирует (ограничивает) риск потери банком ликвидности в результате размещения средств в долгосрочные активы и определяет максимально допустимое отношение кредитных требований банка с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, к собственным средствам (капиталу) банка и обязательствам (пассивам) с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, скорректированным на величину минимального совокупного остатка средств по счетам со сроком исполнения обязательств до 365 календарных дней и счетам до востребования физических и юридических лиц (кроме кредитных организаций). Норматив рассчитывается по формуле:

H4 = |

|

Kрд |

100% |

120% , |

(8) |

K0 |

* |

||||

|

+ ОД + 0,5 О |

|

|

|

где Крд – кредитные требования с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, а также пролонгированные, если с учетом вновь установленных сроков погашения кредитных требований сроки, оставшиеся до их погашения, превышают 365 или 366 календарных дней, за вычетом сформированного резерва на возможные потери; ОД – обязательства (пассивы) банка по кредитам и депозитам, полученным банком, за исключением суммы полученного банком субординированного кредита (займа, депозита) в части остаточной стоимости, включенной в расчет собственных средств (капитала) банка, а также по обращающимся на рынке долговым обязательствам банка с оставшимся сроком погашения свыше 365 или 366 календарных дней; О*– величина минимального совокупного остатка средств по счетам со сроком исполнения обязательств до 365 календарных дней и счетам до востребования физических и юридических лиц (кроме кредитных организаций), не вошедшим в расчет показателя ОД.

Определение значений остатков средств на соответствующих счетах на каждую отчетную дату расчетного периода осуществляется на основе фактических отраженных в документах бухгалтерского учета данных о величине остатков средств на отдельных лицевых счетах, включаемых в расчет показателей Овм*,

Овт*,О*.

16

2.3. Управление банковской ликвидностью

Условия управления активами:

–ликвидные активы характеризуются свойствами: обращаться на своем рынке, необходимом для быстрого их превращения в деньги; иметь достаточно стабильные цены, банк может продать активы без риска потери цены на них; должны быть обратимы, т.е. банк дожжен иметь возможность их выкупить обратно с минимальным риском;

–определенная доля активов должна находиться в высоколиквидной форме для поддержания достаточного уровня резервов первой очереди;

–должны быть согласованы по срокам погашения.

Управление ликвидностью (liquidity management) есть распределение ликвидных ресурсов во времени для выполнения платежей по всем обязательствам и осуществления инвестиций с целью максимизации благосостояния акционеров. Методы управления ликвидностью при решении краткосрочных и долгосрочных задач различны (табл. 9).

|

Таблица 9 |

Задачи управления ликвидностью банка |

|

Краткосрочные задачи |

Средне- и долгосрочные задачи |

Управление позицией по корреспондент- |

Постоянное поддержание ликвидной структуры |

ским счетам (обеспечение платежей кли- |

консолидированного баланса банка в целом, недо- |

ентов и платежей по обязательствам бан- |

пущения опасных переносов в сроках и объемах |

ка). |

пассивов и активов баланса; |

Определение платежей кредитной органи- |

Среднесрочное планирование структуры вложений |

зации по вложениям в финансовые инст- |

с учетом прогноза динамики пассивов, направле- |

рументы (в разрезе хозяйственных дого- |

ний и приоритетов развития продуктов и услуг; |

воров, подкреплений филиалов, обменных |

Определение процентной политики (прогноз ди- |

пунктов и т.д.) |

намики процентных ставок); |

Определение величины средств для при- |

Расчет возможных долгосрочных инвестиций и |

влечения или возможного размещения |

вложений в дальнейшее развитие банка |

кредитов overnight. |

|

Улучшение текущей ликвидности банка может быть достигнуто за счет:

–уменьшения обязательств до востребования в части расчетных и текущих счетов путем переоформления в срочные депозиты и долговые обязательства на срок свыше одного месяца;

–опережающих темпов роста ликвидных активов;

–приобретения облигаций государственного займа;

–создания отражаемых в активе баланса резервов на случаи непогашения ссуд, исходя из удельного веса несвоевременно погашенной задолженности, и на случай досрочного изъятия срочных депозитов.

Составной частью банковского менеджмента являются методы (теории) управления ликвидностью.

1. Управление коммерческими ссудами: банк будет сохранять стабильную ликвидность, если его активы помещены в краткосрочные ссуды, которые своевременно погашаются в условиях нормального уровня деловой активности.

17

2.Перемещение активов: активы банка можно считать достаточно ликвидными, если их можно поместить (продать) кредиторам/инвесторам за наличные.

3.Метод ожидаемого дохода: банковскую ликвидность определяют исходя из возможности погашения кредитов на основе будущих доходов заемщика.

4.Управление пассивами: привлечение дополнительных средств с рынка ссудных капиталов, в частности через заимствование средств у центрального банка, выпуск срочных депозитных сертификатов, получение средств на рынке евровалют, обращение за деньгами в свой банковский холдинг.

Планирование перспективной ликвидности предполагает расчет ожидаемого в конкретном временном интервале разрыва между притоком и оттоком денежных средств. Данное обусловлено проблемой фондирования операций и управления активами. Прогноз основывается на учете дат заключенных сделок и договоров, а также с учетом прогнозных сделок. Выборка осуществляется по конкретной валюте с датой исполнения (приход и уход средств) в стандартном интервале: до востребования; 2–7 дней, 8–30 дней, 31–90 дней, 91–180 дней, 181–360 дней, свыше 1 года.

Разрыв в ликвидности на данный срок определяется в абсолютном выражении как разность между активами, погашение которых приходится на данный срок и пассивами, возврат которых приходится на данный срок. Формируются таблица и диаграмма разрывов по основным валютам. Далее осуществляется лимитирование допустимой величины отношения разрыва на данный срок к сумме пассивов на данный срок. Наиболее выгодно трансформировать короткие пассивы в длинные активы за счет естественного увеличения процентного спрэда, но такая стратегия приводит к увеличению риска. Наоборот, чем меньше величина разрывов по срокам, тем ниже риск, однако больше процентные издержки банка. Оптимизация коэффициента трансформации является важнейшей задачей финансового управления. Исполнение данного показателя должно контролируется комитетом по управлению активами и пассивами. В случае наличия существенного дисбаланса отдается распоряжение на привлечение пассивов на данный срок или покрытия за счет постоянного привлечения более коротких депозитов. В случае избытка ликвидности можно увеличить активы на этот срок.

Функции управления ликвидностью:

– функция управления разрывами ликвидности (функция перспективного управления) – формированием структуры баланса по срокам, позволяющей минимизировать издержки по обеспечению ликвидности;

– функция управления корреспондентскими счетами (функция оперативного управления) – непосредственное управление наиболее ликвидными активами (обслуживание денежного потока банка и формирование необходимых и достаточных портфелей высоколиквидных активов для его обслуживания); реализуется посредством обеспечения платежей банка по вложениям в финансовые инструменты, по хозяйственным договорам, подкрепление обменных пунктов и т. д., а также определения объемов средств, необходимых для привлечения или возможного размещения кредитов overnight.

18

3.УПРАВЛЕНИЕ АКТИВНЫМИ ОПЕРАЦИЯМИ БАНКА

3.1.Цели, задачи, политика и стратегия банка по управлению активами

Активные операции коммерческого банка – операции по размещению привлеченных ресурсов, обеспечивающие получение дохода.

Активы классифицируются по различным признакам:

–по сфере размещения – кассовые активы, корреспондентские счета, ссуды, вложение в ценные бумаги и участие в капитале, материальные и нематериальные активы, прочие;

–по степени ликвидности – активы мгновенной, текущей, средне- и долгосрочной ликвидности, трудноликвидные и неликвидные активы;

–по степени риска – безрисковые, умеренно рисковые, повышенного риска;

–по степени доходности – доходные и недоходные;

–по степени вовлеченности – работающие и неработающие.

Показатели качества активов определяется с позиции трех характеристик:

–ликвидность (доля в активах: кассовых активов, ликвидных активов, высоколиквидных, Н2, Н3, Н4);

–доходность (средний уровень доходности, доля доходных активов, уровень прибыльности, коэффициент чистой процентной маржи и т.д.);

–риск (удельный вес рисковых активов в активах, средневзвешенный риск, совокупный риск активов к капиталу, соотношение резервов на потери к величине активов).

В мировой банковской практике распространены три метода управления активами:

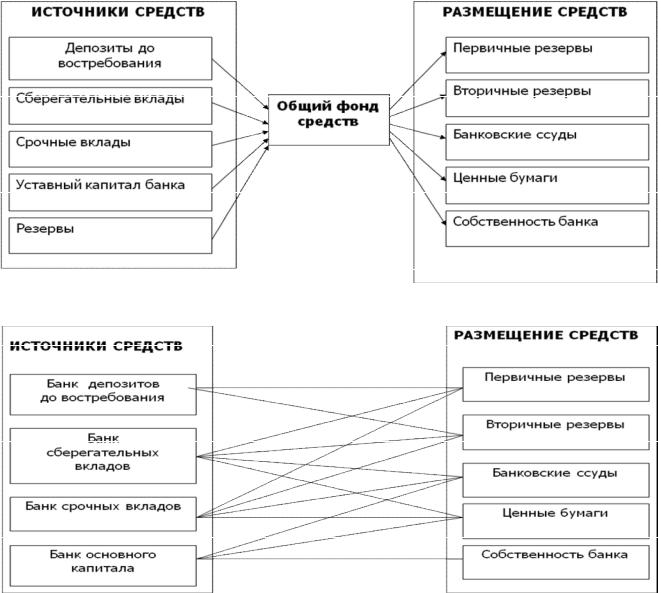

–общий метод распределения средств, или общий фонд средств – объединение ресурсов в «общий котел» и дальнейшее распределение в группы активов, являющимися наиболее подходящими на данный момент вне зависимости от источника (рис. 3);

–метод распределения активов (рис. 4) (конверсии средств) – размер необходимых банку ликвидных средств зависит от источников привлечённых фондов;

–научный метод управления активами – применение сложных моделей с использованием экономико-математических методов (например, линейное программирование;

–метод секюритизации (Securitisation)1 – замещение традиционных форм банковского кредита покупкой ценных бумаг; привлечение финансирования путем выпуска ценных бумаг и инструментов на их основе вместо привлечения банковских ссуд.

В зарубежной банковской практике широко используются все методы, в отечественной – первые три.

1 Изначально термин секьюритизация (securitisation, от англ. securities – «ценные бумаги») использовался в западной литературе для обозначения тенденции смещения рынка заимствований от классического банковского кредитования в направлении финансирования на обезличенном денежном рынке и рынке капиталов посредством эмиссии ценных бумаг, для фактического перевода в разряд рыночных ценных бумаг — различных типов (в основном долговых) финансовых инструментов.

19

Рис. 3. Общий фонд средств

Рис. 4. Метод «банки внутри банка»

В основе научного метода управления активами лежит исследование целевой функции. Рассчитана формула для вложения средств:

Р (n) = 0,04х1 + 0,05х2 + 0,06х3 + 0,07х4 + 0,12х5 + 0,13х6, |

(9) |

где Р – прибыль; х1–6 – суммы инвестирования; 4, 5, 6, 7, 12, 13 – соответственно проценты по государственным краткосрочным облигациям, государственным долгосрочным облигациям, первоклассным коммерческим ссудам, срочным ссудам, потребительскому кредиту, ипотечному кредиту.

Цель – максимизация прибыли, исходя из положения, что для любого уровня риска, не связанного с требованиями ликвидности и не имеющего ограничений для инвестирования, банк осуществляет вложения ориентируясь максимальными процентными ставками (в нашем случае это 12 и 13%). При этом банк должен соблюдать нормативы ЦБ РФ и руководствоваться принципами осторожности в силу высокой неопределенности внешней среды.

20

3.2. Управление кредитной деятельностью

Кредитная политика банка – определение стандартов, параметров и процедур выдачи кредитов; приоритетов на кредитном рынке и целей кредитования; оформляется документально, имеет следующие элементы:

–организация кредитной деятельности (кредитное подразделение);

–установление лимитов по направлениям кредитования;

–распределение полномочий и лимитов по кредитованию (санкционирова-

ние);

–критерии отбора кредитов (оценка заявок);

–определение цены кредита;

–контроль за кредитованием (процедуры выдачи) и кредитным риском (сопровождение и мониторинг);

–взыскание кредитов;

–формирование резервов по ссудам.

Управление ссудными операциями выступает составной частью процесса банковского менеджмента:

–функция организации – организация ссудных операций;

–функция планирования – планирование сумм кредитования;

–функция мотивации – мотивация кредитного персонала;

–функция контроля – контроль за ссудными операциями и кредитным риском;

–функция координации – координация взаимодействия ссудных и прочих операций банка.

Категории «кредит», «банковский кредит» и «банковское кредитование» соотносятся следующим образом:

КРЕДИТ →БАНКОВСКИЙ КРЕДИТ→БАНКОВСКОЕ КРЕДИТОВАНИЕ

С позиции экономической теории под системой банковского кредитования можно понимать систему экономических отношений, возникающих в процессе движения ссудной стоимости от кредитора в лице кредитной организации к заёмщику, подлежащих нормативно-правовому регулированию и надзору, и опосредующих взаимодействие следующих элементов (рис.5): кредитные ресурсы, формируются из собственных, привлеченных и заемных источников; субъекты и объекты кредитования, в совокупности, определяют форму движения ссудного капитала: производительную или потребительскую; принципы кредитования включают «безусловные», «особые» и «специфические», или принципы для «служебного пользования», обусловленные характером кредитной деятельности банка; методы кредитования и способы регулирования ссудной задолженности определены нормативными документами и представляют собой способы выдачи и погашения кредита, начисления процентов; кредитные продукты не определены в норматив- но-правовой базе, но являются конкретным воплощением кредитной услуги в форме договора, по технике и технологии кредитования могут быть простыми и сложными, зависят от состояния ресурсной базы (объем, структура, стоимость), маркетинговой политики и определяют конкурентоспособность банка; кредитная политика разрабатывается индивидуально кредитной организацией и определяет

21

стратегию, цели и задачи ее кредитной деятельности, в единстве с маркетинговой политикой определяет технику кредитования (способы продажи кредитных продуктов); управление кредитным риском, осуществляется в соответствии с требованиями Банка России, выступающего в качестве органа регулирования, надзора и контроля банковской деятельности; способы (формы и виды) обеспечения возврата ссуд определяются ст. 329 ГК РФ; залоги первой и второй групп риска (оценка обеспечения может осуществляться на основе экспертного заключения независимого оценщика, в соответствии с рекомендациями Банка России либо по внутрибанковским методикам).

Процедуры кредитования (кредитный процесс) включают последовательные этапы работы с заёмщиком: с момента обращения в банк до закрытия кредитного дела, включая оценку его кредитоспособности; формы кредитных счетов определяются объектами и методами кредитования и характеризуют режим работы счета (размер комиссий за выдачу, ведение и т.д.); кредитный мониторинг включает мониторинг кредита (соблюдение регламентов) и мониторинг кредитного процесса (совершенствование бизнес-процесса и реинжиниринг); формирование и управление кредитным портфелем, который в наиболее общем виде понимается как совокупность ссуд, характеризующих их динамику, величину кредитного риска, доходности и ликвидности, осуществляется на основе мониторинга кредитного портфеля.

Кредитный риск связан с наступлением негативного события по причинам экзогенного и эндогенного характера и является функцией параметров займа и заемщика.

Вшироком смысле означает возможность потерь (реальных финансовых и номинальных) вследствие невыполнения обязательств (формальных и неформальных) контрагентами. Он присутствует в явном виде при кредитовании, формировании портфеля ценных бумаг, межбанковских и валютных операциях, работе с гарантиями и поручительствами, производными и ценными бумагами. Косвенным образом он возникает при осуществлении большинства банковских операций.

При оценке кредитного риска определяется количественная составляющая (величина возможных потерь) и качественные характеристика, обусловливающие вероятность наступления события.

Вузком смысле кредитный риск возникает там, где имеет место операция кредитования, поскольку кредитный риск является вторичным по отношению к кредиту. В широком смысле кредитный риск необходимо рассматривать как неисполнение финансовых обязательств по любым долговым финансовым обязательствам, как по основному долгу, так и по процентам.

Банк России определяет кредитный риск как риск возникновения у кредитной организации убытков вследствие неисполнения, несвоевременного либо неполного исполнения должником финансовых обязательств перед кредитной организацией в соответствии с условиями договора.

22