12-02-2014_21-21-59 / УЧебное пособие БМиМ 12 января 2014 В ИЗДАТЕЛЬСТВО

.pdfВВЕДЕНИЕ

Формирование отечественной инновационной экономики нацеленной на приток инвестиций в сферу материального производства требует дальнейшего совершенствования системы кредитования, гарантирования, поддержки и страхования кредитов. В России инвестиционный процесс должен носить ярко выраженный инновационный характер, что определяется спецификой национальных инве- стиционно-инновационных процессов и требованиями перехода к новому технологическому укладу на основе интеграционного взаимодействия обладающих многогранными интересами социально-экономических систем (науки, техники, экономики, предпринимательства, управления и т.д.).

Кредитное обеспечение инвестиционно-инновационных процессов, выступая одним из значимых каналов движения денежных потоков в инвестиционноинновационной сфере, характеризует способность финансово-кредитной системы сформировать такие экономические отношения между субъектами воспроизводственного процесса по поводу движения ссудной стоимости, которые обеспечат развитие экономики, необходимое для гарантии национальной экономической безопасности, закрепления роли страны как одного из глобальных лидеров, удовлетворения социально-экономических потребностей общества.

Экономические преобразования в России на современном этапе показали необходимость активной поддержки инвестиционно-инновационных процессов со стороны банковской системы. Кредитное обеспечение данных процессов предъявляет особые требования к системам управления рисками коммерческого банка и предопределяет необходимость выработки, с одной стороны, концепции управления риском, интегрированного инструментария (функции, процедуры, нормы, коммуникации, связь, информация, активная информационно-аналитическая деятельность, анализ, прогноз и т.д.); с другой – «нового менеджмента рисков».

Федеральный государственный образовательный стандарт высшего профессионального образования по направлению подготовки 080100 «Экономика» (квалификация (степень) «бакалавр») установил области профессиональной деятельности бакалавров, в числе которых: экономические, финансовые, маркетинговые и аналитические службы организаций различных отраслей и форм собственности; финансовые, кредитные и страховые учреждения.

Особая роль отводится формированию у студентов комплекса компетенций, позволяющих в дальнейшей профессиональной деятельность осуществлять грамотное руководство как отдельными операциями финансово-кредитных учреждений, так и отдельными структурными подразделениями и банком в целом. Данное достигается в процессе изучения дисциплины «Банковский менеджмент и маркетинг».

3

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БАНКОВСКОГО МЕНЕДЖМЕНТА

1.1 Содержание банковского менеджмента и оценка его качества

Банковский менеджмент как вид управленческой деятельности в банковской сфере возник на рубеже 20–30 гг. XX века как требование управления коммерческим банком во время великой депрессии, интенсивное развитие началось с начала 50-х, а в 70-е получил методологическую основу со стороны Базельского комитета по банковскому надзору. Современный банковский менеджмент опирается на трех китов: теорию эффективного портфеля, теорию структуры капитала и теорию агентских отношений (табл. 1).

Теоретические основы банковского менеджмента |

Таблица 1 |

||||||

|

|||||||

Теория эффективного портфеля |

Теория структуры капита- |

Теория агентских отношений |

|||||

(Г. Марковиц) |

ла (М. Миллер и Ф. Мо- |

|

|

||||

|

|

дильяни) |

|

|

|

|

|

Объединение рисковых активов в |

Структура |

капитала |

ком- |

Источником |

конфликта (и |

||

едином портфеле (валютном, кре- |

пании |

должна обеспечи- |

риска) в компании могут |

||||

дитном и ценных бумаг) обеспе- |

вать |

оптимальное |

соот- |

стать отношения между: ак- |

|||

чивает ожидаемую доходность |

ношение |

собственных |

и |

ционерами и |

менеджерами; |

||

при минимизации риска. Риск от- |

заемных |

средств |

и |

не |

акционерами и кредиторами. |

||

дельного актива должен изме- |

влияет на стоимость биз- |

Цель менеджеров – прибыль, |

|||||

ряться во взаимосвязи с совокуп- |

неса. |

|

|

|

|

акционеров – рост стоимости |

|

ным риском портфеля. |

|

|

|

|

|

бизнеса. |

|

Цели банковского менеджмента:

–экономические – максимизация прибыли важна для акционеров, вкладчиков, менеджмента и персонала банка; максимизация стоимости банка для акционеров, контрагентов (с позиции надежности и устойчивости); обеспечение ликвидности, сбалансированности активов и пассивов;

–социальные – удовлетворение потребностей клиентов банка в банковских продуктах и услугах; содействие росту экономики; обеспечение накопления и сбережений.

Задачи банковского менеджмента:

–обеспечение прибыльной работы банка при оптимальном уровне риска;

–поддержание ликвидности при оптимизации объема прибыли;

–управление рисками;

–управление персоналом.

Банковский менеджмент по содержанию характеризуется классическими элементами: планирование, анализ, регулирование и контроль (табл. 2).

Предметом управления выступают характеристики: достаточность собственных средств (капитала); стабильность пассивов и качество активов; достаточность резервов; состояние ликвидности и прибыльности; эффективность управления персоналом; риск инсайдерских сделок; эффективность проводимой политики (кредитной, депозитной, процентной и др.); адаптивность к изменению внешней среды и т.д.

4

|

|

Основные компоненты банковского менеджмента |

|

Таблица 2 |

||||||

|

|

|

|

|

||||||

Планирование |

|

Анализ |

Регулирование |

|

Контроль |

|||||

Разработка |

планов |

и |

Сравнение планов и результа- |

Обеспечение |

требова- |

Контроль |

||||

прогнозов для опреде- |

тов. Оценка: ресурсной базы, |

ний |

по |

лицензирова- |

внешний со |

|||||

ления: целей, задач, |

состояния активов; ликвидно- |

нию |

и нормативному |

стороны ЦБ |

||||||

стратегии, |

тактики |

и |

сти; развития объемных показа- |

регулированию: доста- |

РФ и ауди- |

|||||

мер по их реализации. |

|

телей (активы, пассивы, собст- |

точность |

капитала |

и |

торских |

|

|||

Определение границ и |

венный капитал, кредиты, при- |

ликвидности, |

форми- |

фирм. |

|

|||||

условий деятельности, |

быль); доходности; кредитного |

рование |

резервов |

и |

Внутрибан- |

|||||

новых сфер развития. |

|

и инвестиционного портфелей; |

страхование вкладов. |

ковский |

со |

|||||

Планирование резуль- |

достаточности капитала; про- |

Внутрибанковское |

ре- |

стороны |

|

|||||

татов и принятие до- |

центной маржи и прибыльно- |

гулирование. |

|

|

совета |

ди- |

||||

кументов. |

|

|

сти отдельных операций. |

|

|

|

|

|

ректоров. |

|

При оценке банковского менеджмента выделяют четыре видов негативного управления (табл. 3).

Содержание банковского менеджмента |

Таблица 3 |

||

|

|||

Плохое управление – расчет на |

Косметическое |

Безденежное |

Мошенниче- |

«авось» |

управление |

руководство |

ство |

Несоразмерность ссудных операций |

Сокрытие |

Проведение выгод- |

Преследова- |

и капитала банка; выдача плохих |

прошлых и на- |

ных спекулятивных |

ние личных |

кредитов и неспособность оценить |

стоящих убыт- |

сделок, привлечение |

корыстных |

возможность возврата; высокая |

ков, манипули- |

дорогих ресурсов, |

интересов, |

концентрация кредитов; несоотвие |

рование при- |

выдача рискованных |

выведение |

активов и пассивов по срокам; от- |

былью. Цель – |

ссуд. Средства – |

активов, под- |

сутствие внутреннего контроля и |

сохранение |

внешние преобразо- |

ведение под |

риск-менеджмента |

контроля. |

вания. |

банкротство. |

Банковский менеджмент направлен на снижение рисков банковской деятельности, подлежит регулированию государством, основным его методом является исполнение банковского законодательства и требований нормативных правовых актов по банковскому надзору, регулированию и контролю. В современном экономическом пространстве со сменой фаз развития банковского бизнеса меняются функции менеджмента (Приложение А) и методические подходы к анализу эффективности деятельности банка (табл. 4).

1.2 Принципы и механизм банковского менеджмента

Экономические принципы управления банком: ориентация запросы клиентов, на спрос и потребности рынка; повышение эффективности банковской деятельности, уменьшение издержек и получение оптимальных финансовых результатов; учет состояния рынка пои определении целей, задач, программ и политики (кредитной, депозитной, процентной, инвестиционной) банка; учет результирующих показателей банка и подразделений; использование современных информационных технологий; рациональный подбор и эффективное использование персонала.

5

|

|

|

|

|

|

|

|

|

Таблица 4 |

|

|

|

Развитие методических подходов к анализу эффективности деятельности банка [10] |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

Характеристики |

|

|

|

Периоды |

|

|

|

|

|

|

методических |

До 1980-х |

1980-90-е |

|

1990-е |

|

2000-е |

Период дальнейшего |

|

|

|

подходов |

|

|

развития |

|

|||||

|

|

|

|

|

|

|

|

|

||

|

2 |

3 |

4 |

|

5 |

|

6 |

7 |

|

|

|

Условное на- |

Традиционный |

|

Эконометрический |

|

Стоимостной |

Селективный |

|

||

|

звание |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Комплексное управ- |

|

|

Целевая ориен- |

Положительные |

Повышение рента- |

|

|

|

|

Рост стоимости биз- |

ление прибылью, |

|

|

тация банков- |

денежные потоки |

|

Оптимизация рисков |

|

рентабельностью, |

|

|||

|

бельности |

|

|

неса |

|

|||||

|

ского бизнеса |

и рост прибыли |

|

|

|

|

рисками и стоимо- |

|

||

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

стью бизнеса |

|

|

Показатели эф- |

|

|

|

|

|

|

Рыночная добавлен- |

|

|

|

фективности |

|

|

|

|

|

|

|

|

|

6 |

|

|

|

|

|

|

ная стоимость (MVA) |

|

|

|

|

деятельности |

|

|

|

|

|

|

Экономическая до- |

|

|

|

|

|

Рентабельность ак- |

|

|

|

|

|

|

|

|

|

Доходы |

|

Стоимость под риском |

|

бавленная стоимость |

Система показателей, |

|

||

|

|

|

тивов (ROA) |

|

|

(EVA) |

|

|||

|

|

Маржа |

|

(VaR) |

|

|

||||

|

|

Рентабельность ка- |

|

|

Акционерная добав- |

объединяющая тра- |

|

|||

|

|

Прибыль |

|

Скорректированная на |

|

диционный, эконо- |

|

|||

|

|

питала (ROE) |

|

|

ленная стоимость |

|

||||

|

|

Прибыль на акцию |

|

риск рентабельность ка- |

|

метрический, стои- |

|

|||

|

|

Рентабельность ин- |

|

|

(SVA) |

|

||||

|

|

|

питала (RAROC) |

|

мостной подходы, |

|

||||

|

|

(EPS) |

|

|

|

|||||

|

|

вестиций (ROI) |

|

Рентабельность скоррек- |

|

Доходность инвести- |

интегрированная в |

|

||

|

|

Соотношение це- |

|

|

|

|||||

|

|

Соотношение за- |

|

|

рованного капитала |

финансовый блок |

|

|||

|

|

ны акции и при- |

трат и доходов |

|

тированного на риск ка- |

|

на основе потока де- |

BSC |

|

|

|

|

|

питала (RORAC) |

|

|

|||||

|

|

были (P/S) |

(CIR) |

|

|

нежных средств |

|

|

||

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

(CFROI) |

|

|

|

|

|

|

|

|

|

|

Денежная добавлен- |

|

|

|

|

|

|

|

|

|

|

ная стоимость (CVA) |

|

|

|

Регулирование |

Базель I (Национальный фокус) |

|

|

Базель II (Международный фокус) |

|

||||

6

Механизм банковского менеджмента включает три звена (табл. 5):

–внутрибанковское управление;

–управление банковской деятельностью (организация технологической цепочки банковского цикла и обеспечение ресурсами);

–управление персоналом банка.

Цели банка соответствуют концепции его развития.

Банковской политикой предусмотрены: стратегические цели и задачи; SWOTанализ деятельности; оценка действующих, выбор перспективных и альтернативных направлений деятельности; разработка стратегии; формирование ежегодного баланса кредитной организации и его подразделений; проведение внутренней и внешней аудиторской проверки.

Стратегия – система обоснованных целей и способов их достижения – характеризуется показателями: качественными (ориентирами – отдаленными целями достижения) и количественными (заданиями) (Приложение Б).

Общие цели: обеспечение требуемой рентабельности при допустимом уровне риска, устойчивости финансового положения банка, разработка новых перспективных направлений и видов деятельности банка.

Специфические цели разрабатываются по основным видам деятельности, выражаются показателями рентабельности по каждому подразделению банка (уровень и норма прибыли, дивиденды на акцию) и по отдельным направлениям (маркетинг, исследования и разработки, финансы и т.д.).

Стратегии банковского менеджмента:

–продуктово-рыночная – определяются конкретные виды банковских продуктов и услуг, методы их реализации, способы повышения конкурентоспособности;

–маркетинговая – адаптация к рыночным условиям при продвижении продуктов и услуг;

–конкурентная – снижение издержек, индивидуализация и повышения качества продуктов и услуг, сегментация рынка новых сфер деятельности;

–стратегия нововведений – новые технологии и виды продуктов и услуг;

–стратегия инвестиций – увеличение инвестиций на рынке ценных бумаг;

–стратегия развития – устойчивые темпы развития, включая накопление капитала в пассивных и активных операциях;

–стратегия поглощений (приобретение акций кредитно-финансовых институ-

тов);

–стратегия зарубежного инвестирования (расширение вложений в недвижимость и иностранные ценные бумаги);

–стратегия внешнеэкономической экспансии.

Реализация стратегия возможна на основе комплекса методов управления, основывающихся на:

–контроле (в форме финансового контроля при условии стабильного разви-

тия);

–экстраполяции (целевое управление, составление текущих балансов и долгосрочное инвестирование при условии прежних тенденций в среднесрочной и долгосрочной перспективе);

7

|

|

|

|

|

|

Таблица 5 |

|

|

Функциональные звенья механизма банковского менеджмента [8] |

||||

|

Внутрибанковское управление |

Управление банковской деятельностью |

Управление персоналом |

|||

|

Состав- |

Характеристика |

Состав- |

Характеристика |

Состав- |

Характеристика |

|

ляющие |

|

ляющие |

|

ляющие |

|

|

Принципы |

Централизация. Децен- |

Проведе- |

Разработка научно-технической |

Разработка |

Принципы подбора и расста- |

|

|

трализация в управлении. |

ние науч- |

политики банка. Разработка и вне- |

и проведе- |

новки персонала. Условия най- |

|

|

Сочетание централиза- |

но- |

дрение новых банковских продук- |

ние кадро- |

ма и увольнения. Обучение и |

|

|

ции и децентрализации. |

исследова- |

тов и услуг. Организация научно- |

вой поли- |

повышение квалификации. |

|

|

Ориентация на долго- |

тельской |

технической деятельности |

тики |

Оценка персонала и его дея- |

|

|

срочные цели. Демокра- |

работы |

|

|

тельности |

|

|

тизация управления |

|

|

|

|

|

Функции |

Маркетинг. Планирова- |

Обеспече- |

Разработка и реализация политики |

Оплата и |

Формы оплаты труда. Пути по- |

|

|

ние и прогнозирование. |

ние разви- |

по важнейшим направлениям бан- |

стимули- |

вышения производительности |

|

|

Организация внутренней |

тия бан- |

ковской деятельности. Развитие |

рование |

труда. Поощрительная система |

|

|

структуры. -Контроль и |

ковской |

банковских технологий. Обеспе- |

труда |

оплаты труда |

8 |

|

учет (внутренний аудит) |

деятельно- |

чение материально-техническими |

|

|

|

|

|

сти |

ресурсами. Повышение качества и |

|

|

|

|

|

|

конкурентоспособности. Повыше- |

|

|

|

|

|

|

ние производительности труда |

|

|

|

Методы |

Пассивные и активные |

Обеспече- |

Разработка политики реализации |

Групповое |

Использование персонала в |

|

банков- |

операции банка. Внутри- |

ние реали- |

банковских продуктов и услуг. |

управление |

управлении на низовом уровне. |

|

ской дея- |

банковский расчет. Про- |

зации бан- |

Выбор путей и методов реализа- |

взаимоот- |

Разграничение персонала отде- |

|

тельности |

центная политика. Выра- |

ковских |

ции банковских продуктов и ус- |

ношениями |

лов и выполняемых им функ- |

|

|

ботка банковской страте- |

продуктов |

луг. Организация сбыта банков- |

в коллек- |

ций. Управление взаимоотно- |

|

|

гии, политики и ее ос- |

|

ских продуктов и услуг |

тиве |

шениями в коллективе. Взаимо- |

|

|

новных элементов |

|

|

|

отношения с профсоюзами |

|

Роль |

Обеспечение устойчиво- |

Организа- |

Функциональная. Линейно- |

Социаль- |

Мотивация труда персонала и |

|

|

сти, ликвидности и при- |

ционная |

функциональная. Проблемно- |

но- |

творческая инициатива. Орга- |

|

|

быльности |

структура |

целевая. Программно-целевая |

психологи- |

низационная культура банка. |

|

|

|

управле- |

|

ческие ас- |

Влияние управления персона- |

|

|

|

ния |

|

пекты |

лом на деятельность банка и его |

|

|

|

|

|

|

организационную структуру |

3

–принципиально новых стратегиях (при условии новых тенденций развития, требующих новых подходов, принципов и методов управления);

–принятия оперативных решений (в условиях высокой нестабильности и чрезвычайных обстоятельств).

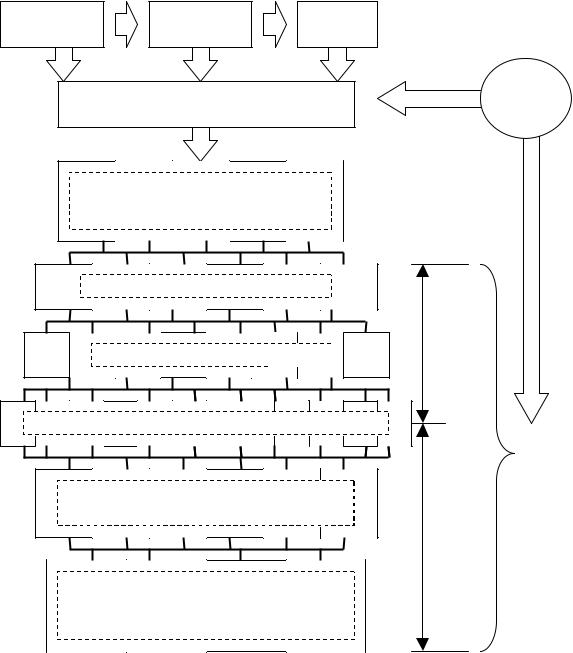

Для определения наиболее выгодных конкурентных позиций банка целесообразно дополнять стратегию развития банка прогнозируемой и желаемой бизнесмоделью банка (рис. 1) [11].

Идеология |

Миссия |

Видение |

организации |

|

|

Стратегия развития организации, содержащая цели высших порядков

Функциональные стратегии, содержащие систему целей по сферам, структуре и видам деятельности

Виды и направления деятельности

Продукты и услуги

Бизнес-процессы (основные, вспомогательные, управленческие)

Ресурсы (финансовые, трудовые, информационные, орг. способностей и компетенций, культуры)

Организационная структура (структуры внут-

ренних взаимодействий в процессе производства продуктов, финансовая структура, структура управления, информационная система)

Идейно-функцио- нальный уровень

Взаимное влияние

Область взаимодействия с клиентами (Модель обслуживания)

Бизнесмодель

Область

внутренних взаимодействий (Процессная модель)

Рис. 1. Схема взаимосвязи стратегии развития и модели ведения бизнеса коммерческого банка

Банковский менеджмент как процесс управления включает: принятие и реализацию управленческих решений; наличие информационного обеспечения; форми-

9

рование экономического механизма; управление банковской и предпринимательской деятельностью; управление персоналом.

Функционально банковский менеджмент подразделяется на два основных блока: финансовый менеджмент и управление персоналом (табл. 6)

Таблица 6

Составляющие блоки финансового менеджмента

Банковский менеджмент

Финансовый менеджмент |

Управление персоналом |

Основные направления финансового менедж- |

Основные направления управления персона- |

мента: |

лом: |

– разработка банковской политики с конкрети- |

– мотивация труда банковского персонала; |

зацией по отдельным сферам деятельности |

– организационная структура кредитной орга- |

банка (депозиты, кредиты, инвестиции, услуги |

низации; |

и т.д.); |

– система профессиональной подготовки и пе- |

– управление собственным капиталом; |

реподготовки кадров; |

– банковский маркетинг; |

– система оплаты труда, система стимулиро- |

– управление доходностью; |

вания и поощрений; |

– управление ликвидностью; |

– организация внутрибанковского контроля; |

– управление кредитным портфелем; |

система кадрового резерва; |

– управление банковскими рисками. |

– принципы взаимоотношений в коллективе. |

Построение процессов по рациональному управлению денежными потоками при эффективном использовании знаний и опыта банковского персонала для выполнения функций и достижения целей банка

Методы принятия решений в банковском менеджменте: интуитивный, на основе «здравого смысла», научный.

Принципы управленческих решений: иерархия, формализация правил и процедур, использование планов, формирование целевых межфункциональных групп, использование горизонтальных связей.

Современные концепции менеджмента, применяемые в банковской практике:

–тотальный менеджмент качества (TQM) – подход, нацеленный на обеспечение высокого качества, основанный на вовлечение всех членов для достижения долгосрочного успеха путем удовлетворения потребителей и обеспечения выгоды для всех членов организации и общества;

–реинжиниринг бизнес процессов (BPR) – набор управленческих методик и подходов, связанных особой «философией», включающей: фокус – на процессы, а не единичные работы; новую роль менеджеров в системе управления; системное моделирование бизнеса и управление им; ориентацию на потребности клиентов;

–сбалансированная система показателей (BSC) – система управления, позволяющая руководителям переводить стратегические цели компании в четкий план оперативной деятельности подразделений и ключевых сотрудников и оценивать результаты их деятельности с точки зрения реализации стратегии с помощью ключевых показателей эффективности.

10

2.УПРАВЛЕНИЕ ЛИКВИДНОСТЬЮ БАНКА

2.1.Понятие банковской ликвидности

Всоответствии с положениями Базельского комитета по банковскому регулированию и надзору, ликвидность банка – это способность коммерческого банка своевременно и полностью обеспечивать выполнение своих финансовых и нефинансовых обязательств перед кредиторами, контрагентами и осуществлять вложения денежных средств на выгодных для банка условиях. Принципами управления ликвидностью банка являются:

– своевременное возвращение депозитов;

– удовлетворение спроса клиентов на уже обещанные кредиты (кредитная линия, пролонгация кредитов);

– предотвращение потерь от продажи активов банка;

– предотвращение потерь, связанных с займами ресурсов;

– обеспечение устойчивого развития банка и поддержание его репутации. Ликвидность актив – способность быстро превращаться в наличные средства с

минимальным риском и минимальными потерями, напрямую зависит от спроса и предложения ликвидных средств (табл. 7).

|

Таблица 7 |

Факторы спроса и предложения ликвидных средств |

|

Источники спроса (оттока) |

Источники предложения (притока) |

клиентов; |

поступление средств на депозиты клиентов; |

снятие денег с текущих счетов клиентов; |

погашение ранее выданных кредитов; |

выдача кредитов; |

продажа активов; |

оплата банковских расходов; |

привлечение средств на денежном рынке; |

выплата дивидендов акционерам; |

доходы от продажи недепозитных услуг. |

погашение задолженности по займам от дру- |

|

гих банков или ЦБ РФ. |

|

На ликвидность банка и ликвидность баланса оказывают влияние: форсмажорные факторы (стихийные бедствия, забастовки, катастрофы и проч. (землетрясения, наводнения), революции и войны); сезонные явления, которые охватывают в основном сельское хозяйство и строительство; циклические колебания в экономике (спады, депрессии, подъемы); долговременные колебания, которые охватывают несколько экономических циклов (кризисно-депрессивное состояние, стагфляция).

Ликвидность банка определяется величиной его наличных денежных средств и других ликвидных финансовых активов, а также возможностью быстро мобилизовать средства из иных источников в объеме, необходимом и достаточном для своевременного погашения долгов и финансовых обязательств.

В соответствии с Инструкцией ЦБ РФ от 03.12.2012 №139-И «Об обязательных нормативах банков» ликвидность банка – способность обеспечить своевременное и полное выполнение своих денежных и иных обязательств, вытекающих из сделок с использованием финансовых инструментов. Риски потери банком ликвидности регулируются установленными нормативами: мгновенной, текущей,

11

долгосрочной ликвидности; определяются как отношение между активами и пассивами с учетом сроков, сумм и типов активов и пассивов, других факторов [3].

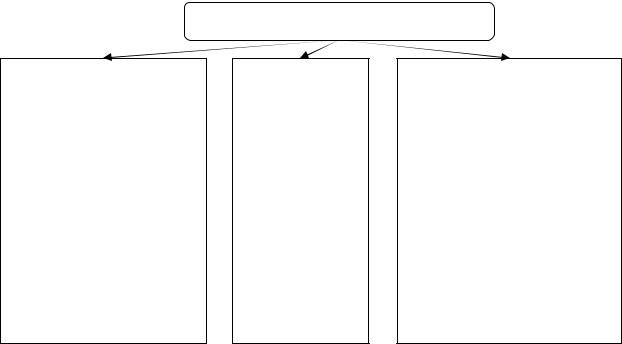

Риск ликвидности имеет временное выражение и требует оценки совокупного содержания (рис. 2):

–мгновенная ликвидность – способность к своевременному и полному исполнению банком своих обязательств в течение одного операционного дня (Н2);

–текущая ликвидность – способность банка к своевременному и полному исполнению банком своих обязательств в течение месяца (Н3);

–краткосрочная ликвидность – способность банка к своевременному исполнению своих обязательств в течение трех месяцев;

–среднесрочная ликвидность – способность банка к своевременному и полному исполнению своих обязательств в течение года;

–долгосрочная ликвидность – способность к своевременному и полному исполнению банком своих обязательств на срок до трех лет (норматив долгосрочной ликвидности банка (Н4) регулирует риск потери ликвидности на срок свыше 365 или 366 календарных дней (свыше 1 года).

Совокупная ликвидность банка

Ликвидность – «запас» ресурсов (стационарная) – на основе данных об остатках активов и пассивов баланса на определенную дату. Характеризует возможность коммерческого банка выполнять свои обязательства перед клиентами в определенный конкретный момент времени, в том числе за счет изменения структуры активов в пользу высоколиквидных статей.

Ликвидность – «прогноз» ресурсов (перспективная) – Пассивы и активы банка определяются как сумма портфелей привлечения и размещения с ограниченным либо постоянным сроком нахождения на балансе.

Ликвидность – «поток» ресурсов (текущая) – способность банка в течение определенного периода времени изменять сложившийся неблагоприятный уровень ликвидности. характеризует возможность коммерческого банка выполнять свои обязательства перед клиентами в определенный конкретный момент времени, в том числе за счет изменения структуры активов в пользу высоколиквидных статей.

Рис. 2. Содержание ликвидности банка

Ликвидность банка выполняет конкретные функции:

–формирование позитивного мнения у кредиторов о соблюдении банком сроков возврата денежных средств,

–обеспечение возможности погашения долгов без их пролонгации,

–поддержание способности выдавать по первому требованию денежные средства по всем предоставленным кредитным линиям и заключенным договорам,

–недопущение реализации активов по заниженным ценам,

–защита банка от необходимости платить завышенные проценты по обязательствам.

Риск ликвидности имеет количественное и ценовое выражение (табл. 8).

12