3.2. Определение текущих расходов

К текущим расходам (С) относятся эксплуатационные расходы на содержание и обслуживание технического решения, вызванные его совершенствованием в целях улучшения условий труда и предотвращения травматизма, а также затраты на проведение мероприятий по охране труда за счет цеховых и общезаводских расходов.

Текущие расходы проектируемого (базового) варианта определяются по формуле 4:

С = СМ + СЗП + А + СРТ + СЭ, (4)

где СМ– затраты на материалы, руб./год;

СЗП– заработная плата обслуживающему персоналу, руб./год;

А – амортизационные отчисления, руб./год;

СРТ– затраты на текущий ремонт и техническое обслуживание, руб./год;

СЭ– затраты на потребляемую энергию, руб./год.

Затраты на материалы (СМ) включают в себя расходы на материалы, необходимые для нормальной эксплуатации технического решения.

Затраты на заработную плату определяются по формуле 5:

СЗП = Ч * КЗАД * ФПЛ * ТИ * (1+КП)*(1+КС) *(1+КР),(5)

где Ч – численность инженерно-технических работников, чел.;

КЗАД– коэффициент занятости персонала обслуживанием устройства;

ФПЛ – планируемый годовой фонд времени работы устройства, час;

ТИ. – часовая заработная плата электротехника, руб.;

КП, КС, КР– коэффициенты, учитывающие размер премий и отчисления на социальные нужды, районный коэффициент, равные 0,2 и 0,26, и 0,30 соответственно.

К обслуживающему персоналу относятся электротехники, которые осуществляют контроль за работой устройств, а также выполняют профилактические работы.

Амортизационные отчисления вычисляются по формуле 6:

А = К * (НА / 100), (6)

где К - капитальные затраты на внедрение технического решения, руб.;

НА- норма амортизации, %.

Таблица 2

Нормативы амортизационных отчислений и отчислений

на содержание оборудования

|

Наименование |

Норматив (в %) |

|

1. Текущий ремонт и содержание оборудования и транспортных средств |

3-5 |

|

2. Амортизация оборудования |

15 |

|

3. Амортизация транспортных средств |

20 |

|

4. Амортизация производственных зданий |

7 |

Затраты на текущий ремонт и техническое обслуживание составляют 3% от балансовой стоимости:

СРТ = 0,03 *К (7)

Сумма расходов на электроэнергию составит:

СЭ = М*ФПЛ * СКВТЧ ,(8)

где М – суммарная мощность силовых устройств, кВт;

ФПЛ– планируемое время работы устройства, час;

СКВТЧ– стоимость 1 кВт*ч электроэнергии, руб.

В качестве источника питания используется городская электросеть.

3.3. Определение ущерба

Основным показателем, определяющим экономическую целесообразность внедрения технических решений для улучшения условий безопасности труда на предприятиях является определение предотвращенного ущерба от аварий, пожара, загрязнения окружающей среды.

Экономический ущерб – это выраженные в стоимостной форме фактические и возможные потери объектов экономики, части или всех своих ценностей, и дополнительные затраты на компенсацию этих потерь.

Годовой экономический эффект трудоохранных, природоохранных мероприятий выражается величиной годового экономического ущерба от аварий, пожара, загрязнения среды, предотвращаемого благодаря этим мероприятиям, или суммой предотвращаемых ущербов и годового прироста дохода от улучшения производственных результатов вследствие проведения этих мероприятий.

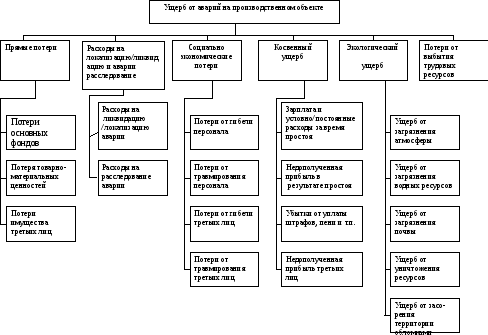

Обобщенная структура ущерба от аварий на производственных объектах представлена на рисунке 1.

Р ис.

1. Структура ущерба от аварий

ис.

1. Структура ущерба от аварий

При оценке ущерба от аварии на производственном объекте за время расследования аварии (10 дней), как правило, подсчитываются те составляющие ущерба, для которых известны исходные данные. Окончательно ущерб от аварии рассчитывается после окончания сроков расследования аварии и получения всех необходимых данных. Составляющие ущерба могут быть рассчитаны независимо друг от друга.

Общие положения и порядок количественной оценки экономического ущерба от аварий на производственных объектах приведены в Методических рекомендациях РД 03-496-02 "По оценке ущерба от аварий на опасных производственных объектах" (утв. постановлением Госгортехнадзора РФ от 29 октября 2002 г. N 63).

При определении ущерба от загрязнения окружающей среды следует руководствоваться учебным пособием - Экономические основы прикладной экологии, ч.1 / Т.А. Краснова, М.П. Кирсанов: КемТИПП. Кемерово. 1998. – 124 с.