Тема 6. Формування позикового капіталу корпоративних підприємств

5.3 Основні формули та кількісні закономірності

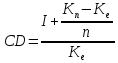

, або

, або

де CD - ціна (вартість) залучення позикового капіталу; I - абсолютна сума процентних платежів за відповідний період; n - строк обігу боргу або тривалість використання позикових коштів, Kn - номінальна вартість боргу; Ke - емісійна вартість боргу, CDF – загальна сума витрат на залучення позикових коштів, включаючи явні (відсотки) та неявні (страхування, комісії банку та інше) витрати компанії; DF – фактична сума грошових коштів, яку отримує підприємство за рахунок залучення позикового капіталу.

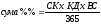

де СК – сума кредиту, КД – кількість днів користування кредитом, ВС – річна ставка відсотка по кредиту, що встановлюється банком.

де Д – дисконт по векселю, Н – номінальна вартість векселя, КД – кількість днів обліку векселя, тобто це кількість днів від дати початку обліку векселя до його погашення; СВ – річна ставка відсотка по обліку векселів, встановлюється банком або тим хто обліковує вексель

Re =

· 100%

· 100%

де Re – ефективна ставка процента, за умови погашення облігації проводиться в кінці періоду, d — дисконт, виражений у процентах (Кн — Ке); i — фіксована процентна ставка; Ке — курс емісії, у процентах; Кн — курс погашення облігацій, у процентах

Re =

· 360

· 360

де Re - ефективна ставка процента для позичальника за товарним кредитом SK — величина знижки (%); h — період дії знижки (днів); z — тривалість відстрочки платежу (днів).

де П – вартість переважного права за конвертованими облігаціями, Кб – біржовий курс акцій, Ке – курс емісій, С – співвідношення за яким робиться емісія, розраховується за формулою

5.5 Завдання для опрацювання

5.5.1. Практичні завдання

Задача 1.

Визначте, забезпечивши мінімізацію витрат на обслуговування позикового капіталу, структуру покриття потреби АТ у капіталі в розмірі 250 тис. грн., яка має бути покрита станом на 1 березня поточного року. Покриття потреби можливе за рахунок таких активів або можливостей:

1. На балансі підприємства знаходиться вексель номіналом 90 тис. грн., виданий 1 грудня попереднього року із строком платежу 31 травня. Облікова ставка комерційного банку складає 25% річних.

2. Підприємство має дебіторську заборгованість за реалізовану продукцію у сумі 140 тис. грн. зі строком оплати 30 червня. Плата за факторингові послуги комерційного банку складає 3%, облікова ставка - 27% річних.

3. Підприємство має право вимоги до іноземного партнера у сумі 20 тис. американських доларів за надані послуги із строком платежу 30 вересня. Плата за форфейтингові послуги комерційного банку складає 4%, облікова ставка - 30% річних. Курс долара становить курс НБУ на дату здійснення операції.

4. АТ має можливість отримати кредит у необхідній сумі строком на 6 місяців під 35% річних.

Врахуйте, що всі операції здійснюються повністю і виключно в грошових коштах, а поточний рік не є високосним.

Рішення.

Для забезпечення мінімізації витрат на обслуговування позикового капіталу необхідно визначити вартість кожного джерела та здійснити ітерацію тих які мають найменшу вартість. Визначення вартості передбачає розрахунок суми яку фактично отримує підприємство та суму витрат на залучення позикового капіталу.

Виходячи із запропонованих умов можна визначити такї форми позикового капіталу:

1. Облік векселя – платою за позиковий капітал є дисконт по векселю, а сума яку отримує підприємство становить різницю між номіналом векселя та дисконтом.

2. Факторинг – плата за факторинг складається з двох части: комісії банку та відсотків за кредит, реальна сума грошових коштів визначається як різність між номіналом дебіторської заборгованості та вказаною платою.

3. Форфейтинг плата за вказану форму позикового капіталу також складається з двох частин відсотків за кредит та комісії банку. Особливістю визначення суми яку отримує підприємство по форфейтингу є те що зобов’язання конвертуються у гривні на дату здійснення операції, при цьому сума грошових коштів яку залучає підприємство зменшується на плату по форфейтингу.

4. Фінансовий кредит. Платою за користування певною сумою грошових коштів є банківські відсотки які нараховуються на фактичну суму грошових коштів яку залучає підприємство.

Зазначимо що для визначення кількості днів користування позиковими коштами останній день не враховується, а датою початку є дата виникнення потреби, тобто для умов даної задачі це 1 березня поточного року. Так, наприклад, кількість днів для обліку векселя буде становите з 01.03 по 31.05 - 91 день.

Для зручності всі розрахунки пов’язані з окремими операціями по залученню позикових коштів зведемо до таблиці.

|

Операція |

Плата за користування |

Сума яку отримує підприємство |

Вартість залучення позикового капіталу |

|

Облік векселя |

90*91*0,25/365=5,5 тис. грн. |

90 – 5,5 = 84,5 тис. грн. |

5,5/84,5*100=6,5% |

|

Факторинг |

Відсотки за кредит 140*121*0,27/365=12,5 тис. грн. Комісія банку 140*3%=4,2 тис. грн. Загальна плата 12,5+4,2=16,7 тис. грн. |

140-17,6=123,3 тис. грн. |

16,7/123,3*100=13,5% |

|

Форфетинг |

Конвертація у грн. 20*8=160 тис. грн. Відсотки за кредит 160*211*0,3/365=27,7 тис. грн. Комісія банку 160*4%=6,4 тис. грн. Загальна плата 27,7+6,4=34,1 тис. грн. |

160 – 34,1 = 125,9 тис. грн. |

34,1/125,9*100=27,1% |

|

Кредит |

Сума відсотків Х*183*0,35/365=0,18Х |

Оскільки сума необхідного кредиту невідома на даний момент розрахунку, то припустимо що сума кредиту становить Х, і це становить ту суму що її фактично отримує підприємство |

0,18Х/Х*100=18% |

Після визначення вартості здійснюємо підбір найбільш дешевих джерел. Для цього необхідно здійснити ранжування від найбільш дешевого джерела в нашому випадку це буде:

1. облік векселя;

2. факторинг;

3. банківський кредит;

4. форфейтинг.

Тобто для забезпечення мінімізації витрат на залучення позикового капіталу підприємство необхідно:

1. провести операцію обліку векселя і отримати 84,5 тис. грн.

2. здійснити факторинг, що дозволить залучити 123,3 тис. грн.

3. отримати банківський кредит у сумі 42,2 тис. грн. (250-84,5-123,3)

Задача 2.

Статутний капітал підприємства становить 1 700 тис. грн. Номінальна вартість акцій – 10 грн. Біржовий курс акцій 20 грн. Потреба підприємства у капіталі складає 300 тис. грн., яку планується покрити за рахунок емісії облігацій номіналом 5 грн. Для підвищення інвестиційної привабливості підприємство емітує конвертовані облігації із наступним коефіцієнтом конвертації – три облігації на одну акцію. Визначте вартість переважного права на придбання однієї облігації.

Рішення.

Переважне право на придбання облігацій визначається як відношення статутного капіталу до номінальної вартості емітованих конвертованих облігацій. В даному випадку це буде дорівнювати: 1 700/300=170:30, тобто акціонери які володіють акціями номінальною вартістю 170 грн., мають право придбати облігації на суму 30 грн., або власники 17 акцій - 170 грн. / 10 грн. (номінал акцій), мають право придбати 6 облігацій – 30 грн. / 5 грн. (номінал облігацій).

Вартість переважного права за конвертованими облігаціями буде визначатися за формулою як і вартість переважного права на придбання акцій

,

,

,

,

Згідно початкових даних та алгоритму розрахунку вартості переважного права нам необхідно визначити розмір додаткової емісії після погашення конвертованих облігацій. Для цього визначаємо загальну кількість облігацій:

300/5=60 тис. шт.

Виходячи з коефіцієнту конвертації розрахуємо кількість акцій додаткової емісії для погашення конвертованих облігацій:

60/3=20 тис. шт..

Відповідно сума додаткової емісії становитиме:

20*10=200 тис. грн.

Тоді розмір статутного капіталу після погашення конвертованих облігацій буде мати розмір:

1700+200=1900 тис. грн.

Таким чином співвідношення за яким здійснюється емісія буде дорівнювати:

С=700/1900-1700=3,5,

а вартість переважного права на придбання однієї облігації

П=20-10/3,5+1=2,22 грн.

Задача 3.

Виходячи з наведених даних визначте:

1) яким чином будуть погашені конвертовані облігації підприємством;

2) як зміняться активи та капітал підприємства, якщо у поточному періоді настав строк погашення конвертованих облігацій.

В обігу перебуває 125 тис. облігацій номінальною вартістю 6 грн. кожна. Розмір останнього квартального купону складає 32% річних і виплачується незалежно від форми погашення облігацій. Власники 80% конвертованих облігацій подали заявку на конвертацію. Відповідно до проспекту емісії коефіцієнт конверсії зафіксований на рівні 1:1 при здійсненні додаткових доплат із розрахунку 5% номінальної вартості облігацій, що підлягають обміну (врахуйте, що після емісії конвертованих облігацій підприємство провело деномінацію акцій власної емісії, збільшивши їх номінальну вартість з 5 грн. до 10 грн.). Всі операції проведені повністю і виключно грошовими коштами.

Рішення.

Визначаємо загальну номінальну вартість облігацій:

125*6=750 тис. грн.

Розрухуємо розмір останнього квартального купону:

750*32%/4=60 тис. грн. Після проведення операції по виплати доходу за облігаціями це приведе до зменшення грошових коштів та нерозподіленого прибутку підприємства (НП 60 ГК60). Зменшення грошових коштів обумовлено тим що виплати за облігаціями здійснюються в грошовій формі. Відсотки за облігаціями за своєю суттю є витратами підприємства на залучення позикового капіталу, тому сплата за купоном призводить до скорочення нерозподіленого прибутку.

Визначаємо номінальну вартість облігацій погашених грошовими коштами:

150*20%=150 тис. грн. Погашення облігацій призводить до зменшення грошових коштів та зобов’язань підприємства (ДЗ 150 ГК150)

Номінальна вартість облігацій що конвертуються, становитиме:

750*80%=600 тис. грн.

Відповідно кількість облігацій, що конвертуються становитиме:

600/6=100 тис. шт.

Проспектом емісії був встановлений коефіцієнт конвертації на рівні 1:1, але під час обігу облігацій відбулась деномінація акцій шляхом консолідації у пропорції 2:1, - 10 грн. (новий номінал) / 5 грн. (старий номінал). Відповідно необхідно здійснити коригування коефіцієнту конвертації облігацій:

Відповідно новий коефіцієнт конвертації становитиме 2:1.

Таким чином, виходячи з коефіцієнту конвертації та пропорції обміну, кількість акцій, яку необхідно емітувати підприємству для погашення конвертованих облігацій становитиме:

х = 100*1 / =50 тис. шт.

Сума додаткової емісії акцій, які будуть випущені підприємством для погашення конвертованих облігацій буде дорівнювати:

50 тис. шт.*10 грн. = 500 тис. грн.

Оскільки номінальна вартість зобов’язань підприємства що погашаються акціями є більшою ніж сума емітованих облігацій у підприємства виникає емісійний дохід у сумі:

600-500=100 тис. грн.

Погашення зобов’язань корпоративними правами призводить до:

- збільшення статутного капіталу внаслідок емісії акцій на суму 500 тис. грн.

- зменшення довгострокових зобов’язань, що обумовлено їх погашенням на 600 тис. грн.;

- виникнення емісійного доходу внаслідок перевищення номінальної вартості зобов’язань над вартістю корпоративних прав, що емітуються для їх погашення – на 100 тис. грн. (ДК100 СК500 ДЗ 600).

Здійснення доплат власниками облігацій що конвертуються призводить до збільшення грошових коштів на:

600*5%=30 тис. грн.

Оскільки це додаткові вклади учасників товариства, то наряду зі зростанням грошових коштів відбувається збільшення додаткового капіталу (ДК30 ГК30).

Відповідно загальна зміна активів підприємства буде дорівнювати зміні по статті грошові кошти, а саме: -60-150+30=-180 тис. грн.

Зміна за капіталом буде відбуватися за статтями нерозподілений прибуток, довгострокові зобов’язання та статутний і додатковий капітал: -60-150+500-600+100+30=-180 тис. грн.

Задача 4.

1 січня компанія випустила облігації на суму 300 000 грн. зі ставкою доходності 10%. Ринкова ставка на момент випуску склала 8%. Погашення облігації передбачається через три роки. Відсотки виплачуються щорічно. Визначте: 1) мінімальну ціну продажу облігації; 2) яка сума витрат на обслуговування боргу буде зменшувати прибуток підприємства щорічно, при умові що амортизація скидки або премії відбувається за методом ефективної ставки відсотка.

Рішення.

Мінімальна ціна продажу облігацій залежить від дисконтованої вартості грошових потоків та визначається як сума теперішньої вартості номіналу облігації і дисконтованої вартості платежів за облігаціями.

Оскільки ринкова ставка становить 8%, то коефіцієнт дисконтування необхідно визначати виходячи із зазначеного рівня. Показник дисконтного множника необхідно взяти в таблиці. Так, для 8% і 3 років вказаний показник становить 0,7938. Відповідно теперішня вартість облігацій буде дорівнювати:

300 000*0,7938=238 140 грн.

Оскільки виплати за облігаціями є незмінними протягом трьох років, то дисконтовану вартість платежів за облігаціями доцільно знайти через таблицю ануїтетів. Згідно таблиці ануїтетів для ставки 8% та періоду 3 років дисконтний множник становитиме 2,5771.

Згідно умов задачі встановлений рівень доходності складає 10% річних, відповідно сума щорічних платежів дорівнює:

300 000 *10% = 30 000 грн.

Тоді як дисконтована вартість за три роки становить:

30 000 * 2,5771 = 77 313 грн.

Таким чином мінімальна ціна облігацій за якою необхідно здійснювати розміщення становить:

238 140 + 77 313 = 315 453 грн.

При розміщенні облігацій у емітента будуть збільшені грошові кошти та довгострокові зобов’язання на 315 453 грн., що і буде становити балансову вартість боргу на початок періоду.

Деталізація джерела фінансування щорічного платежу за облігаціями у сумі 30 000 грн. передбачає визначення щорічної суми амортизації премії. Тобто частина витрат на обслуговування боргу буде покриватися за рахунок премії, яку отримало підприємство при розміщенні облігацій, а частина за рахунок прибутку підприємства.

Сума амортизації дисконту визначається як різниця між сумою відсотків визначених за встановленою ставкою доходності (в даному випадку 30 000 грн.) та сумою відсотків розрахованих виходячи з балансової вартості боргу та ринкової ставки. Так, наприклад для першого року це буде:

315 453 * 0,08 = 25236,24 грн.

Відповідно сума амортизації дисконту для першого року дорівнюватиме:

30 000 - 25236,24 = 4763,76 грн.

Тобто при сплаті першого щорічних відсотків у сумі 30 000 грн. у компанії будуть зменшуватися грошові кошти на 30 000 грн., нерозподілений прибуток на 25 236,24 грн., а довгострокові зобов’язання на 4 763,76 грн., відповідно балансова вартість боргу на початок другого року дорівнюватиме:

30 000 - 4763,76 = 305 544,4 грн.

Аналогічні розрахунки необхідно зробити для кожного року, а результати звести до таблиці.

|

Рік |

Щорічний платіж за встановленою ставкою доходності та номіналу облігацій |

Сума відсотків визначена виходячи з ринкової ставки та балансової вартості боргу |

Щорічна сума амортизації премії |

Балансова вартість боргу (інвестиції) |

|

початок |

|

|

|

315 453 |

|

1 |

30 000 |

25 236,24 |

4 763,76 |

310 689,2 |

|

2 |

30 000 |

24 855,14 |

5 144,861 |

305 544,4 |

|

3 |

30 000 |

24 455,62 |

5 544,379 |

300 000 |

|

Всього |

90 000 |

74 547,00 |

15 453,00 |

х |

Таким чином, балансова вартість боргу за три роки буде поступово зменшуватись з 315 453 до 300 000 грн.

За три роки компанія сплатить 90 000 грн. відсотків за облігаціями, з яких 74547 грн. буде здійснено за рахунок нерозподіленого прибутку, а 15 453 грн. – за рахунок премії, яку підприємство отримало внаслідок розміщення облігацій.

Задача 5.

Справедлива вартість обладнання, що передається в оренду складає 120 000 грн., строк оренди 5 років, щорічні орендні платежі 31 656 грн., строк корисного використання активу 6 років, ліквідаційна вартість дорівнює нулю. Ставка по оренді складає 10%, нарахування орендних платежів здійснюється за методом ануїтетів. Визначити вид оренди та підготувати графік розподілу орендних платежів. Оцінити вплив орендних операцій на активи і капітал компанії орендаря.

Рішення.

Виходячи з норм Податкового кодексу України лізинг (оренда) вважається фінансовим, якщо об'єкт лізингу передається на строк, протягом якого амортизується не менш як 75% його первісної вартості.

В нашому випадку даний показник становить 5 років / 6 років * 100 = 83%, відповідно робимо висновок що вид оренди – фінансовий лізинг.

Отримання обладнання за фінансовим лізингом призводить до збільшення основних засобів і довгострокових зобов’язання Орендаря на 120 000 грн. При цьому ця величина є балансовою вартістю боргу на початок періоду.

Платою за лізинг є лізингові платежі, що включають в себе суму щомісячної амортизації по об’єкту, суму відсотків за кредит, витрати лізингодавця на управління та прибуток лізингодавця. Оскільки останніх двох статей умовами не передбачено то необхідно здійснити розподіл лізингового платежу у сумі 31 656 грн., на сплату відсотків та суму зменшення боргу.

Сума відсотків буде визначатися виходячи з балансової вартості боргу та встановленої орендної ставки, а сума амортизації буде розраховуватися як різниця між сумою лізингового платежу та сумою відсотків.

Проведемо для прикладу відповідні розрахунки за перший рік.

Сума відсотків за перший рік буде дорівнювати:

120 000 * 0,1 = 12 000 грн.

Відповідно сума щорічної амортизації боргу становитиме:

31 656 – 12 000 = 19 656 грн.

Таким чином на цю суму зменшуємо вартість боргу, тоді балансова вартість боргу на початок другого року буде дорівнювати 100 344 грн.

Виходячи з наведеного алгоритму складемо у таблиці графік розподілу орендних платежів по роках.

|

Період (рік) |

Щорічний лізинговий платіж |

Відсотки які визначаються виходячи зі встановленої ставки оренди та балансової вартості боргу на початок періоду |

Щорічна сума амортизації боргу (зобов’язання що погашається) |

Балансова вартість боргу |

|

початковий |

|

|

|

120 000 |

|

1 |

31 656 |

12 000 |

19 656 |

100 344 |

|

2 |

31 656 |

10 034 |

21 622 |

78 722 |

|

3 |

31 656 |

7 872 |

23 784 |

54 939 |

|

4 |

31 656 |

5 494 |

26 162 |

28 776 |

|

5 |

31 666 |

2 890 |

28 776 |

0 |

|

Всього |

158 290 |

38 290 |

120 000 |

х |

За перший рік оренди грошові кошти орендаря зменшаться на 31656, за рахунок зменшення нерозподілений прибуток на 12000 грн., а довгострокових зобов’язань на 19656 грн. Відповідні зміни відбуваються кожного року на суми визначені в таблиці.

В підсумку за п’ять років, після отримання об’єкту лізинуг, у орендаря грошові кошти зменшаться на 158 290 грн., нерозподілений прибуток на 38 290 грн., а довгострокові зобов’язання на 120 000 грн.

Задача 6.

Передбачений контрактом строк оплати відвантажених товарів складає 45 днів з моменту їх надходження на склад клієнта. При здійсненні розрахунків протягом перших п’ятнадцяти днів, після надходження товару сконто (знижка) до базової ціни складає 2%. Розрахувати ефективну ставку відсотка за товарним кредитом, а також доцільність його використання, якщо ставка за аналогічним банківським кредитом складає 20% річних. Зробити відповідні аналітичні висновки.

Задача 7.

1 січня поточного року підприємство випустило облігації на суму 300 тис. грн. зі ставкою доходності 10%. Ринкова ставка на момент випуску склала 8%. Погашення облігації передбачається через три роки. Відсотки виплачуються щорічно. Визначте:

1) ціну продажу облігації;

2) яка сума витрат на обслуговування боргу буде зменшувати прибуток підприємства щорічно, при умові що амортизація скидки або премії відбувається за методом ефективної ставки відсотка.

Задача 8.

Визначте, яким чином будуть погашені конвертовані облігації підприємством та як зміняться активи та капітал підприємства, якщо у поточному періоді настав строк їх погашення. В обігу перебуває 200 тис. облігацій номінальною вартістю 11 грн. кожна. Розмір останнього квартального купону складає 22% річних і виплачується незалежно від форми погашення облігацій. Власники 60% конвертованих облігацій подали заявку на конвертацію. Відповідно до проспекту емісії коефіцієнт конверсії зафіксований на рівні 1:2 при здійсненні додаткових доплат із розрахунку 10% номінальної вартості облігацій, що підлягають обміну (врахуйте, що після емісії конвертованих облігацій підприємство провело деномінацію акцій власної емісії, збільшивши їх номінальну вартість з 5 грн. до 10 грн.). Всі операції проведені повністю і виключно грошовими коштами.

Задача 9.

У поточному році підприємство має погасити конвертовані облігації на загальну суму 600 тис. грн. номіналом 6 грн. Коефіцієнт конвертації 3:1. За умовами емісії у випадку обміну облігацій на акції інвестори повинні внести 10% від номінальної вартості облігації. 75% власників облігацій провели конверсію. Статутний капітал підприємства становить 1 200 тис. грн., та сформований з 100 тис. простих акцій. Визначити, яким чином будуть погашені облігації, як зміняться статті балансу та на яку суму.

Задача 10.

У поточному році підприємство має погасити конвертованих облігацій на загальну суму 800 тис. грн. Номінал облігації – 10 грн., номінал акції – 8 грн. Коефіцієнт конвертації визначений на рівні 5:4. За умовами емісії у випадку обміну облігацій на акції інвестори додатково мають внести 10% від номінальної вартості облігацій. 75% власників облігації провели конверсію. Визначте, яким чином будуть погашені конвертовані облігації, які зміняться статті балансу і на яку суму (операція конвертації та розрахунки завершені). Врахуйте, що після розміщення облігацій підприємство здійснило деномінацію власних акцій шляхом консолідації у співвідношення 4:1.

Задача 11.

Для покриття потреби у сумі 370 тис. грн. акціонерне товариство здійснює емісію конвертованих облігацій номінальною вартістю 5 грн., з коефіцієнтом конвертації – дві облігації на одну акцію. Визначте переважне право на придбання облігації та його вартість, якщо статутний капітал підприємства становить 1 300 тис. грн. та сформований з 100 тис. простих акцій, ринковою вартістю 23 грн.

Задача 12.

1 лютого поточного року підприємство за поставлену продукцію отримало від покупця вексель номіналом 120 тис. грн. зі строком погашення 1 вересня цього ж року. Підприємство для покриття потреби в оборотному капіталі у розмірі 175 тис. грн. 1 липня облікувало вексель у комерційному банку, який обслуговує дане підприємство. Розрахуйте розмір плати комерційному банку за надану послугу (ставка дисконту – 42% річних) та вартість позикового капіталу. Визначте суму банківського кредиту, який підприємство має отримати для повного покриття потреби в оборотному капіталі.

Задача 13.

Визначте можливі варіанти покриття потреби підприємства у капіталі в сумі 120 тис. грн. на 1 червня поточного року, якщо на підприємство надійшли наступні пропозиції від комерційного банку, який обслуговує дане підприємство:

1) облікувати вексель виданий 1 січня поточного року зі строком платежу 1 листопада цього ж року номіналом 80 тис. грн. із ставкою дисконту 42% річних;

2) провести факторинг дебіторської заборгованості у сумі 70 тис. грн. (плата за факторингові послуги – 48%);

3) видати кредит в необхідній сумі строком на 4 місяці під 45% річних.

Задача 14.

Справедлива вартість обладнання, що передається в оренду складає 100 тис. грн., строк оренди 5 років, щорічні орендні платежі 30 тис. грн., строк корисного використання активів 5 років, ліквідаційна вартість дорівнює нулю. Ставка по оренді складає 15,24%. Визначте вид оренди, підготуйте графік розподілу орендних платежів і визначте вплив орендних операцій на фінансові результати, активи і капітал компанії, що орендує.

Задача 15.

1 січня поточного року АТ отримала від ТОВ в оренду обладнання на таких умовах: строк оренди 5 років; за умовами договору АТ повинно виплачувати частину основного боргу плюс відсотки (12%) в кінці кожного року строку оренди; справедлива вартість обладнання на дату складання договору 200 тис. грн., строк корисного використання 6 років; ліквідаційна вартість дорівнює нулю, амортизаційні відрахування нараховуються прямолінійним методом., за договором оренди право передачі власності в кінці строку оренди не передбачається. Визначте вид оренди, і покажіть вплив орендних операцій на активи і капітал компанії АТ.

Задача 16.

Вартість предмета лізингу 100 тис. грн., строк лізингу 3 роки, залишкова (викупна) вартість становить 2 тис. грн., ставка 20% річних, щороку ставка збільшується на 6%, нарахування орендних платежів здійснюється за методом ануїтетів. Підготуйте графік розподілу орендних платежів і покажіть вплив орендних операцій на активи і капітал підприємства, що отримало обладнання.

Задача 17.

Необхідно прийняти рішення щодо фінансування придбання технологічної лінії договірною вартістю 3 500 тис. грн. Можливі варіанти фінансування:

1) за рахунок банківського кредиту. Сума кредиту 80% ринкової вартості об’єкту кредитування. Незалежним експертом встановлено, що договірна вартість лінії занижена на 30%. Ставка кредитування - 20%. Одноразова комісія банку – 1% від суми кредиту. Термін кредитування – 7 років. Умовами кредитного договору передбачено страхування технологічної лінії, щорічний страховий тариф складає 1,5%.

2) за рахунок лізингу. Щомісячний лізинговий платіж складає 35 тис. грн.

Задача 18.

На основі наведених даних необхідно провести оцінку кредитоспроможності позичальника враховуючи, що розмір чистого прибутку складає 25 тис. грн., операційний Cash Flow – 28 тис. грн.

|

АКТИВ |

тис. грн. |

ПАСИВ (КАПІТАЛ) |

тис. грн. |

|

Нематеріальні активи |

284 |

Статутний капітал |

800 |

|

Основні засоби |

854 |

Додатковий капітал |

136 |

|

Довгострокові фінансові інвестиції |

111 |

Резервний капітал |

102 |

|

Довгострокова дебіторська заборгованість |

176 |

Нерозподілений прибуток (непокритий збиток) |

6 |

|

Запаси |

1091 |

Вилучений капітал |

(40) |

|

Грошові кошти та їх еквіваленти |

307 |

Забезпечення наступних витрат і платежів |

56 |

|

Поточні фінансові інвестиції |

146 |

Довгострокові зобов'язання |

432 |

|

Витрати майбутніх періодів |

16 |

Поточні зобов'язання |

1 493,00 |

|

Підсумок балансу |

2985 |

Підсумок балансу |

2985 |