Тема 3

.pdfТЕМА 3. Чисті грошові потоки (cashflow) корпоративних підприємств.

Укладач: к.е.н., доцент Грицино О.М.

1

Зміст теми 3

1. Поняття самофінансування та основні його форми.

2.Чисті грошові потоки від операційної, інвестиційної та фінансової діяльності.

3.Методи розрахунку Cash-flow: прямий та непрямий.

4.Free Cash Flow. Net Cash Flow. Показники Cash-flow.

5.Забезпечення наступних витрат і платежів як форма фінансування.

6.Реструктуризація активів та дезінвестиції як форма фінансування.

2

Питання 1. Поняття самофінансування та основні його форми.

Існує два підходи

для визначення поняття та класифікації внутрішніх джерел самофінансування:

Перший

підхід

Другий

підхід

1. орієнтований на фінансові результати (прибуток)

2. орієнтований на рух грошових коштів (касовий метод)

(прибуток + амортизаційні відрахування).

Цю різницю у поглядах можна пояснити тим, що доходи та витрати, відображені у звіті про фінансові результати не співпадають з грошовими надходженнями та видатками відповідного періоду. Оскільки, доходи та витрати виникають у момент здійснення операції, а не у момент перерахування коштів. (Згадати з курсу «Фінанси підприємств» два методи визначення виручки від реалізації: 1) метод нарахування; 2) касовий метод)

3

Питання 1. Поняття самофінансування та основні його форми.

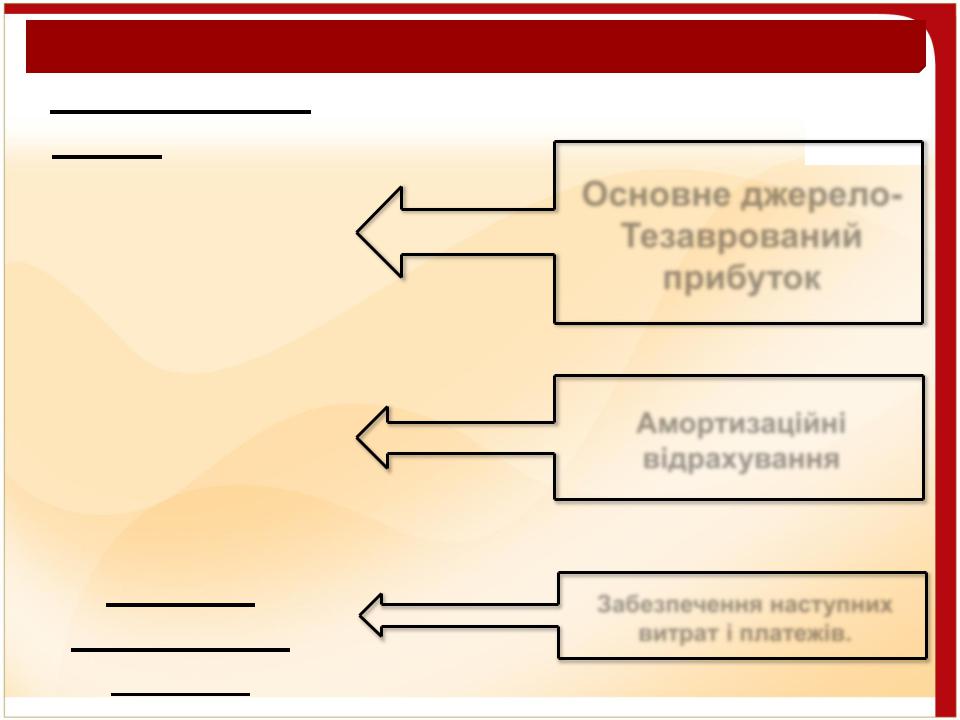

Самофінансу-

вання є одним із основних принципів господарської діяльності підприємств, який передбачає здійснення розширеного відтворення за

рахунок

внутрішніх

джерел

Основне джерелоТезаврований прибуток

Амортизаційні

відрахування

Забезпечення наступних витрат і платежів.

4

Питання 1. Поняття самофінансування та основні його форми.

Питання 1. Поняття самофінансування та основні його форми.

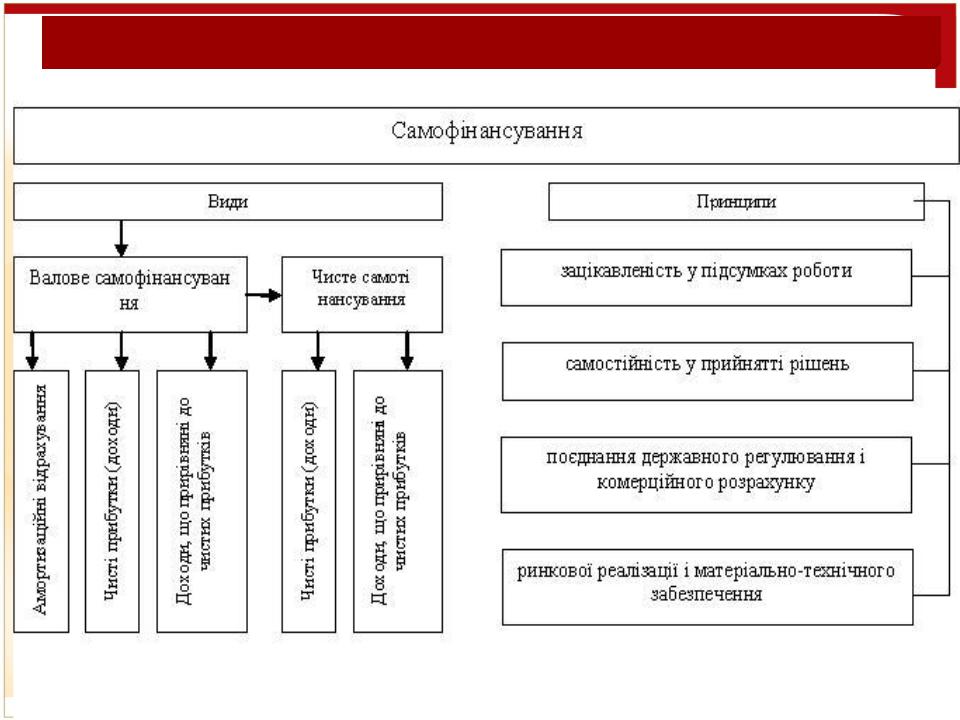

Джерела внутрішнього фінансування

за рахунок виручки від реалізації

Чистий прибуток

Амортизаційні відрахування

Забезпечення наступних витрат і платежів

за рахунок вивільнення капіталу

Дезінвестиції

Раціоналізація

(зменшення грошових видатків в результаті поліпшення організації оборотних засобів: скорочення операційного циклу та економія на витратах)

6

Питання 1. Поняття самофінансування та основні його форми.

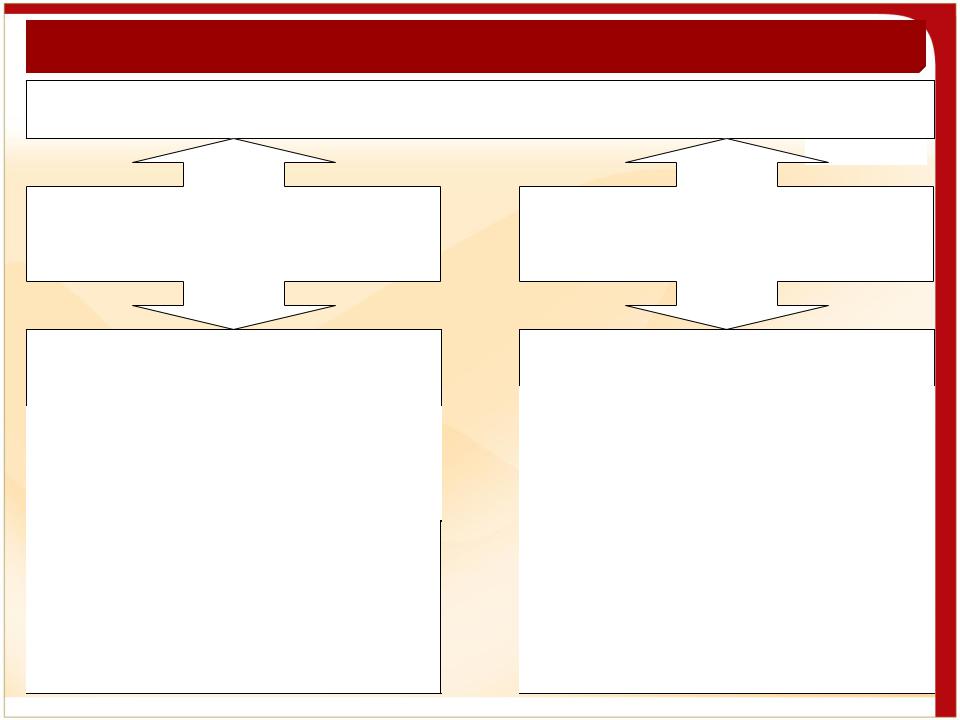

Форми самофінансування

Відкрите |

Приховане |

|

|

Накопичений прибуток (ЧП, НП, РК, СК (збільшення).

Тезаврація прибутку – це спрямування

прибутку на формування власного

капіталу з метою фінансування операційної та інвестиційної діяльності. Тобто це ЧП, що залишився в розпорядженні під-ва після сплати всіх

податків та виплати дивідендів.

Приховані резерви:

1.недооцінка активів

2.переоцінка зобов’язань

Приховане самофінансування пов’язано із прихованими резервами, що являють собою частину власного

капіталу підприємства, який не

відображено у балансі підприємства.

Джерела самофінансування

7

Питання 1. Поняття самофінансування та основні його форми.

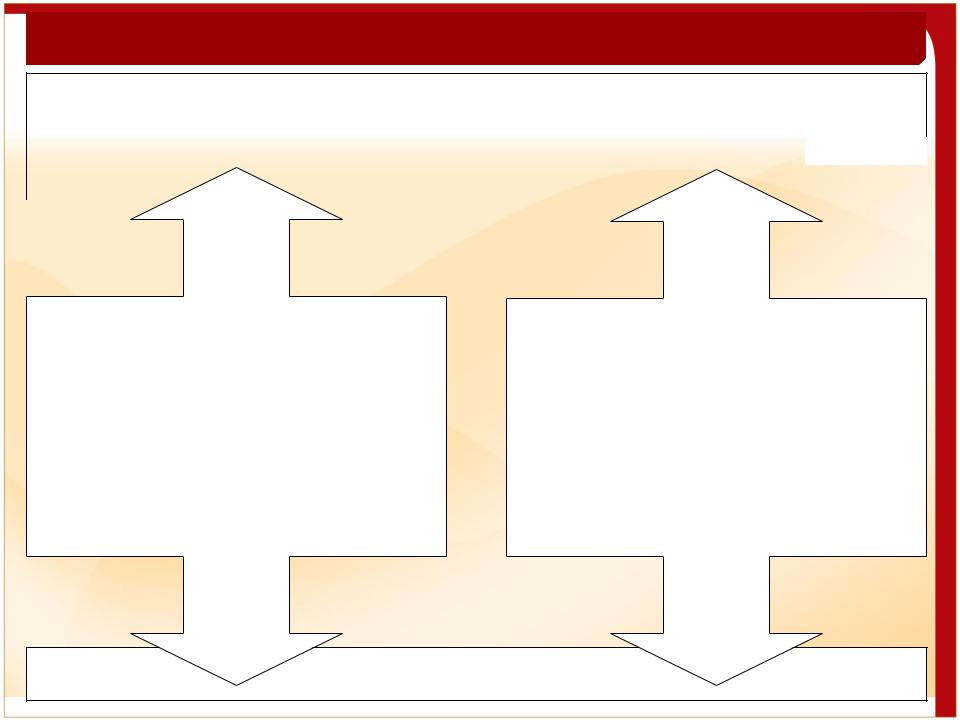

Переваги внутрішнього фінансування:

1.кошти не потрібно повертати та сплачувати відсотки

2.відсутність витрат при мобілізації коштів

3.не потрібне кредитне забезпечення

4.підвищується фінансова незалежність перед кредиторами

Недоліки внутрішнього фінансування:

1.вартість прибутку, що накопичується, зростає, оскільки він попередньо підлягає оподаткуванню

2.ризикованість зростає, оскільки знижуються вимоги щодо ефективного використання коштів і можлива помилковість інвестицій

8

Питання 2. Чисті грошові потоки від операційної, інвестиційної та фінансової діяльності.

Суму чистого прибутку підприємства можна побачити у звіті про фінансові результати. Але цей показник недостатній для відповіді на запитання, як підприємство заробляє гроші. Важливо дізнатися, які реальні грошові потоки воно генерує: чи це, в основному, надходження від покупців за продукцію; чи від продажу незадіяних основних засобів; чи поточна діяльність фінансується переважно за рахунок банківських кредитів, в той час як в балансі збільшуються статті дебіторської заборгованості?

Грошовий потік - стійка

сукупність розподілених у часі фактів надходження та вибуття грошових коштів, що генеруються суб’єктом господарювання в результаті здійснення його операційної, інвестиційної та фінансової діяльності.

9

Питання 2. Чисті грошові потоки від операційної, інвестиційної та фінансової діяльності.

Види діяльності |

Надходження грошових |

Вибуття грошових коштів * |

|

|

коштів * |

|

|

|

|

|

|

Операційна (пов’язана |

Від реалізації продукції, |

Виплата заробітної плати, |

|

с основною метою |

товарів, робіт, послуг; |

винагород; |

|

створення |

Надходження коштів за |

платежі постачальникам; |

|

підприємства) |

надання права користування |

оплата операційних витрат |

|

|

активами (оренда, ліцензіїї |

|

|

|

тощо). |

|

|

|

|

|

|

Інвестиційна (включає в |

Від реалізації необоротних |

Оплата вартості необоротних |

|

себе діяльність з |

активів, фінансових |

активів; |

|

придбання та продажу |

інвестицій; дезінвестиції |

надання позик; |

|

необоротних активів та |

від позичальників; |

здійснення фінансових |

|

фінансових інвестицій, |

Отримання дивідендів; |

інвестицій; |

|

які не є еквівалентами |

інші |

інші |

|

грошових коштів) |

|

|

|

|

|

|

|

Фінансова (включає в |

Від випуску акцій; |

Викуп акцій власної емісії; |

|

себе сукупність |

від продажу акцій власної |

повернення кредитів, позик; |

|

операцій, які призводять |

емісії; |

виплата дивідендів, інші |

|

до зміни величини або |

отримання кредитів, позик; |

|

|

складу власного і |

інші |

|

|

позичкового капіталу) |

|

|

|

|

* - склад вхідних і вихідних ГП більш детально дивіться у задачнику Тема 3 |

||

|

|

10 |

|