Тема: Регресійні моделі

1. Поняття регресії

Статистична залежність – це така залежність, за якої зміна однієї з величин викликає певний розподіл іншої величини.

Кореляційна залежність: зі зміною однієї з величин змінюється середнє значення іншої величини - розглядається умовне математичне сподівання, бо математичне сподівання характеризує середнє очікуване значення випадкової величини і називається функцією регресії y на x, де y - залежний фактор, або регресант, x- незалежний пояснюючий фактор, або регресор.

Якщо величина yзалежить від одного фактора

x, то цю

залежність ми називаємо парною

регресією: M(![]() )

= f(x).

Якщо умовне математичне сподівання

залежить від багатьох факторів, то ми

маємо множинну регресію: M(

)

= f(x).

Якщо умовне математичне сподівання

залежить від багатьох факторів, то ми

маємо множинну регресію: M(![]() )

= f

(

)

= f

(![]() )

)

Регресія – це функціональна залежність між пояснювальними змінними і умовним математичним сподіванням залежної змінної, яка будується з метою його прогрозування для фіксованих значень незалежних факторів.

2. Причини наявності випадкового (стохастичного) фактора

При цьому реальні значення залежних змінних не завжди співпадають з УМС, тобто регресія обовязково містить випадкову величину, так званий стохастичний фактор и:

Y =

M (![]() )+ u^,

Y =

M (

)+ u^,

Y =

M ( ![]() )+u^.

)+u^.

Бажано, щоб значення ui^ мали б нормальний закон розподілу N (0, 2).

Причини наявності випадкового (стохастичного) фактора:

1). Не включення до моделі всіх пояснюючих факторів.

2). Невірний вибір для розрахунків функціональної форми моделіy = ах + ао, y = ао ха.

3). Агрегованість: пояснююча змінна є складною комбінацією інших факторів, які мають на неї певний вплив, крім тих факторів, що вже розглядалися в моделі.

4). Помилки вимірювання.

5). Обмеженість статистичних даних.

6). Непередбачуваність людського фактору.

3. Парна лінійна регресія

Парна лінійна регресія є найбільш розповсюдженою моделлю залежності між економічними змінними. Модель Кейнса – модель залежності окремого споживання С від наявного доходу І, де С0 – це величина автономного споживання, в – гранична схильність до споживання ( від 0 до 1) : С = С0 + b·І.

Д ля

парної регресії за реальними статистичними

даними будуємо кореляційне поле або

поле розсіювання (хмара розсіювання)

та висуваємо гіпотезу про можливий

аналітичний зв’язок факторів моделі.

ля

парної регресії за реальними статистичними

даними будуємо кореляційне поле або

поле розсіювання (хмара розсіювання)

та висуваємо гіпотезу про можливий

аналітичний зв’язок факторів моделі.

Х

Y

Х

Y

x1

y1

x1

y1

x2 y2

... …

xn yn

4. Теоретична і розрахункова моделі

Теоретична лінійна модель Y = a0 + a1·x + u ,

розрахункова модель Yр= â0 + â1·x+ u^,

де â0 , â1, u^, – відповідні оцінки, наближені значення параметрів теоретичної моделі

â0 a0, â1· a1, u^ u

В

цьому рівнянні коефіцієнт a1

– це

частинний коефіцієнт регресії,

який характеризує чутливість величини

у до

зміни фактора х –

вплив змінної x

на умовне математичне сподівання як

зміниться величина фактора Y

за умов збільшення

фактора Х

на одну одиницю.

В

цьому рівнянні коефіцієнт a1

– це

частинний коефіцієнт регресії,

який характеризує чутливість величини

у до

зміни фактора х –

вплив змінної x

на умовне математичне сподівання як

зміниться величина фактора Y

за умов збільшення

фактора Х

на одну одиницю.

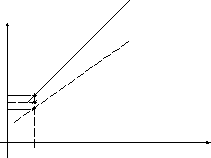

у

Yт

Yі(т) Yр

Yі Ŷі (р)

u^

xі х