Навчальні матеріали Модуль 1. «Теоретичні та організаційні основи фінансів підприємств» Розділ 1.1. Теоретичні основи фінансів підприємств

Зміст

1.1.1. Поняття і сутність фінансів підприємств.

1.1.2. Функції фінансів підприємств.

1.1.3. Фінансові ресурси підприємств, грошові фонди та джерела їх формування.

1.1.4. Фінансова діяльність підприємства. Зміст, завдання та організація фінансової роботи на підприємстві.

1.1.5. Управління фінансами підприємств.

Ключові слова: фінанси підприємств, фінансові відносини підприємства, об'єкти фінансів підприємств, зовнішній контроль, статутний фонд, фінансові ресурси підприємства, фінансова діяльність, перевірка, фінансовий механізм.

Цілі та завдання вивчення розділу

Успішне вивчення розділу дозволяє з’ясувати теоретичні та практичні засади з фінансів підприємств, мати уявлення про їх сутність та функції.

Методичні рекомендації до вивчення розділу 1.1

При вивченні пункту 1.1.1 необхідно зрозуміти сутність фінансів підприємств, поняття груп фінансових відносин підприємств, зовнішні та внутрішні фінансові відносини, об'єкти та суб'єкти фінансів підприємств. Важливо звернути увагу на вивчення суті зовнішніх та внутрішніх фінансових відносин, та їх вплив на формування фінансових ресурсів суб'єктів господарювання та держави.

Вивчаючи пункт 1.1.2 необхідно з’ясувати для себе сутність функцій фінансів підприємств.

Вивчаючи пункт 1.1.3 необхідно зосередитися на формах фінансових ресурсів та грошових фондів підприємств. Важливо звернути увагу на вивчення джерел формування фінансових ресурсів підприємств, а саме власних та залучених коштів підприємств.

Вивчаючи пункт 1.1.4 необхідно з’ясувати ознаки фінансової діяльності підприємства. Поняти її зміст, завдання та загальні засади організації фінансової роботи на підприємстві.

Вивчаючи пункт 1.1.5 необхідно зосередити увагу на вивченні змісту та фінансовому механізмі управління фінансами підприємств.

Навчальний матеріал

1.1.1. Поняття і сутність фінансів підприємств

Фінанси організацій (підприємств) — це відносно самостійна сфера системи державних фінансів, яка охоплює широке коло грошових відносин, пов'язаних із формуванням і використанням капіталу, доходів, грошових фондів у процесі їх кругообігу. Саме в цій сфері фінансів формується основна частина доходів, які далі перерозподіляються різноманітними каналами в народногосподарському комплексі і служать основним джерелом зростання і соціальноо розвитку суспільства.

|

Прочитайте та законспектуйте основні групи фінансових відносин підприємств |

Таким чином, фінанси підприємств безпосередньо пов'язані з рухом грошових коштів. Саме тому досить часто під поняттям "фінанси підприємств" розуміють грошові кошти та фінансові ресурси.

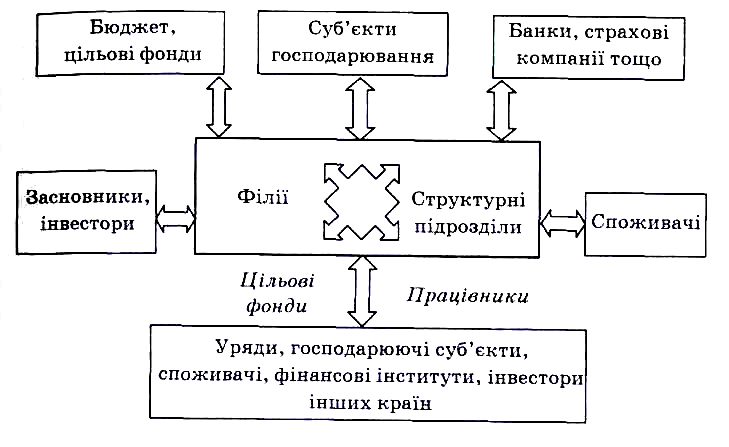

До фінансів підприємств належать такі групи фінансових відносин підприємств (рис. 1):

А) зовнішні фінансові відносини:

- із засновниками (формування статутного капіталу, його зміна, виплата дивідендів та акцій чи відсотків за паї);

- з іншими суб’єктами підприємництва (постачальниками, підрядниками, покупцями, замовниками) щодо розрахунків з ними;

- із бюджетом ( платежі та асигнування);

- із цільовими фондами (внески і надходження);

- із банками, стаховими компаніями тощо (відкриття, ведення, закриття поточних рахунків, відкриття депозитів, отримання і погашення кредитів, отримання і сплата відсотків – банками; страхові платежі, страхове відшкодування);

- з учасниками фондового ринку (розміщення власних цінних поперів, придбання та продаж цінних паперів та інших емітентів);

- із галузевими і корпоративними органами управління (внески у централізовані фонди, надходження з них);

Б) внутрішні фінансові відносини щодо:

- формування і розподілу доходів підприємства (виторгу, чистого доходу від реалізації продукції, робіт та послуг, доходів від операційної, фінансової та інвестиційної діяльності тощо);

- формування, розподілу і використання чистого прибутку;

- формування та використання асортизаційного фонду;

- формування та використання інших цільових фондів тощо.

Для всіх видів відносин загальним є те, що всі вони мають вартісне вираження і виникають за ініціативою самого підприємства або контрагента.

Р ис.

1.1. Групи відносин у сфері фінансів

підприємств

ис.

1.1. Групи відносин у сфері фінансів

підприємств

Об'єктами фінансів підприємств є: економічні відносини, пов'язані з рухом коштів, формуванням та використанням грошових фондів.

Суб'єктами фінансів підприємств можуть бути підприємства, організації, банківські установи та страхові компанії, позабюджетні фонди, інвестиційні фонди, аудиторські організації, інші суб'єкти господарювання.

|

Запам’ятайте |