5. Розклад дисперсії залежної змінної. Коефіцієнт детермінації. Скоригований коефіцієнт детермінації

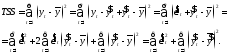

Як і у моделі простої лінійної регресії суму квадратів відхилень залежної змінної можна розкласти на дві частини. Проте такий розклад суттєво залежить від того, чи присутня у регресії константа.

Нехай константа присутня у регресії, тобто розглядається модуль виду:

.

.

Тоді,

внаслідок 1-3, а також того, що

,

маємо:

,

маємо:

Як і раніше,

-

пояснення сума квадратів,

-

пояснення сума квадратів,

-

сума квадратів залишків.

-

сума квадратів залишків.

Отже, формула розкладу дисперсії має місце і у випадку множинної регресії

.

77\* MERGEFORMAT ()

.

77\* MERGEFORMAT ()

Якщо

ж константа відсутня у регресії, то

подвійний добуток

не завжди дорівнюватиме нулю, а тому не

можна стверджувати про те, що завжди

буде виконуватися тотожність 7.

не завжди дорівнюватиме нулю, а тому не

можна стверджувати про те, що завжди

буде виконуватися тотожність 7.

Коефіцієнт

множинної детермінації (або, коротко,

коефіцієнт детермінації

визначається

як частка поясненої і загальної сум

квадратів

визначається

як частка поясненої і загальної сум

квадратів

88\* MERGEFORMAT ()

88\* MERGEFORMAT ()

Коефіцієнт множинної детермінації показує, яка частина дисперсії залежної змінної пояснюється за рахунок моделі, або, іншими словами, незалежними змінними в сукупності. Підкреслимо, що коефіцієнт детермінації є мірою тісноти саме лінійного зв’язку між залежною та незалежними змінними.

Коефіцієнт

детермінації завжди знаходиться в межах

від нуля до одиниці. Чим ближче

до 1, тим тісніший зв'язок між змінними.

Якщо

до 1, тим тісніший зв'язок між змінними.

Якщо ,

це означає, що всі значення

,

це означає, що всі значення належать гіперплощині, породженій

стовпчиками матриці

належать гіперплощині, породженій

стовпчиками матриці .

Якщо

.

Якщо ,

то (лінійний) зв'язок між змінними

відсутній. Коефіцієнт детермінації

використовується як міра згоди і для

множинної регресії.

,

то (лінійний) зв'язок між змінними

відсутній. Коефіцієнт детермінації

використовується як міра згоди і для

множинної регресії.

Також

слід визначити, що у моделях без константи

через порушення тотожності 8 різні

способи визначення

дають різні результати, і коефіцієнт

детермінації важко інтерпретувати.

Тому ні в якому разі не можна співвідносити

моделі з константою і без константи на

підставі порівняння коефіцієнтів

детермінації. Якщо немає економічних

підстав для вибору регресійної функції

у вигляді без константи, то бажано

розглядати модель з константою.

дають різні результати, і коефіцієнт

детермінації важко інтерпретувати.

Тому ні в якому разі не можна співвідносити

моделі з константою і без константи на

підставі порівняння коефіцієнтів

детермінації. Якщо немає економічних

підстав для вибору регресійної функції

у вигляді без константи, то бажано

розглядати модель з константою.

Одним

з суттєвих недоліків коефіцієнта

детермінації є те, що при додаванні

регресорів

зростає. Також, при найпростіших

перетвореннях залежної змінної коефіцієнт

детермінації суттєво змінюється. Тому

для порівняння моделей з різною

функціональною формою змінних

використовують скоригований коефіцієнт

детермінації:

зростає. Також, при найпростіших

перетвореннях залежної змінної коефіцієнт

детермінації суттєво змінюється. Тому

для порівняння моделей з різною

функціональною формою змінних

використовують скоригований коефіцієнт

детермінації:

.

.

Очевидно,

що при цьому значення скоригованого

коефіцієнту детермінації можна виразити

через величину

:

:

.

.

Неважко

показати, що для будь-яких

коефіцієнт детермінації більший за

скоригований коефіцієнт детермінації:

коефіцієнт детермінації більший за

скоригований коефіцієнт детермінації:

.

.

Це означає, що скоригований коефіцієнт детермінації занижує якість побудованої моделі в залеж ості від числа додаткових регресорів, що дозволяє більш коректно порівнювати моделі з різною кількістю факторі.

Нарешті, в силу останньої нерівності, скоригований коефіцієнт детермінації не може перевищувати 1. Чим ближчим до 1 є його значення, тим краще побудована модель.

На відміну від звичайного коефіцієнта детермінації, величина скоригованого коефіцієнта детермінації може біти від’ємною.

Приклад 1. Оцінка множинної регресії

Бюджетне обстеження п’яти випадково вибраних сімей дало результати:

|

Сім’я |

1 |

2 |

3 |

4 |

5 |

|

Накопичення,

|

3 |

6 |

5 |

3,5 |

1,5 |

|

Доход,

|

40 |

50 |

45 |

30 |

30 |

|

Майно,

|

60 |

36 |

36 |

15 |

90 |

Оцініть

регресію

на

на та

та з константою. Спрогнозуйте накопичення

сім’ї, якщо її доход 40 тис. грн., а майно

25 тис. грн. нехай доход зріс на 10 тис.

грн. як зростуть накопичення сім’ї?

Знайдіть коефіцієнт детермінації

моделі.

з константою. Спрогнозуйте накопичення

сім’ї, якщо її доход 40 тис. грн., а майно

25 тис. грн. нехай доход зріс на 10 тис.

грн. як зростуть накопичення сім’ї?

Знайдіть коефіцієнт детермінації

моделі.

Розв’язок.

Оцінимо

регресію

,

, .

Для знаходження коефіцієнтів регресії

можна скористатися двома способами.

.

Для знаходження коефіцієнтів регресії

можна скористатися двома способами.

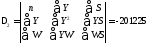

Спосіб 1. Оцінка коефіцієнтів регресії знаходиться за формулою:

,

,

де

матриця

,

вектор

,

вектор .

.

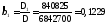

Спосіб 2. Розв’яжемо систему нормальних рівнянь:

Знаходимо

,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, .

.

Тоді

,

,

,

,

,

,

,

,

звідки

,

,

,

,

.

.

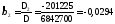

Як видно, будь-який зі способів призводить до однієї і тієї ж вибіркової функції:

.

.

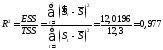

Коефіцієнт детермінації модна знайти за формулою:

.

.

Якщо

,

, ,

то

,

то .

.

З вибіркової регресійної функції видно, що при зростанні доходу на 1, накопичення зростають на 0,1229, тому при зростанні доходу на 10 тис. грн., накопичення збільшиться на 1229 грн.