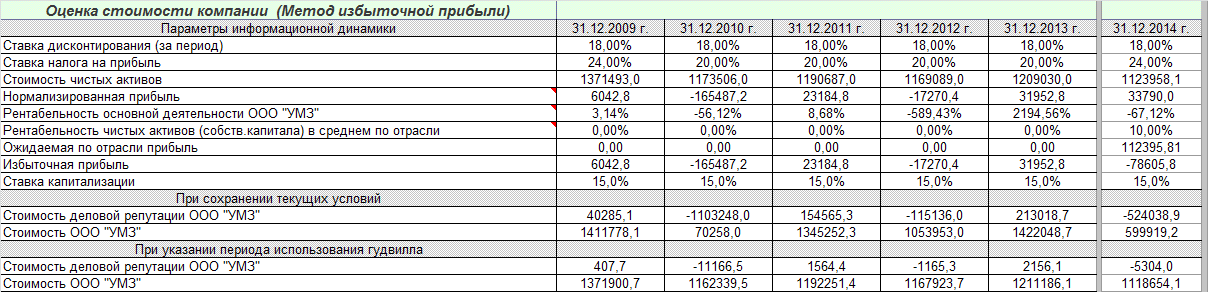

Результаты расчетов представлены в таблицах №12 и №13.

Таблица 12

Таблица 13

Метод текущей прибыли при сохранении текущих условий

Для оценки данным методом стоимость ООО "УМЗ" будет рассчитываться путем сложения величины гудвилла, оцениваемого предприятия со скорректированной величиной чистых активов предприятия.

При оценке стоимости предприятия методом текущей прибыли при сохранении текущих условий, то есть сохранения уровня избыточной прибыли, вызванного наличием гудвилла (деловой репутации) компании, избыточная прибыль предприятия, определяемая по формуле (1) может быть капитализирована по ставке "a".

Расчет гудвилла при определении стоимости ООО "УМЗ" определяется по следующей формуле:

G=(M-t*ANC)/a, где (1)

G - гудвилл (величина деловой репутации компании);

M - нормализованная прибыль предприятия;

t - рентабельность чистых скорректированных активов (собственного капитала) в среднем по отрасли (см. табл.3);

ANC - величина чистых скорректированных активов;

a - ставка капитализации (см. табл. 3)

На конец дек. 2009 формула будет выглядеть следующим образом:

G = (6042,8 - 0,00% * 1371493,0) / 15,00%

G = 40285,1 тыс.руб.

Стоимость чистых активов на конец дек. 2009 года, как видно из таблицы №12, составила 1371493,0 тыс.руб.

Таким образом, на указанную дату стоимость ООО "УМЗ", рассчитанная по методу текущей прибыли при сохранении текущих условий составит 1411778,1 тыс.руб.

Метод текущей прибыли при указании периода использования гудвилла

Для оценки данным методом стоимость ООО "УМЗ" будет рассчитываться путем сложения величины гудвилла, оцениваемого предприятия со скорректированной величиной чистых активов предприятия.

Ожидаемый период использования гудвилла установлен как 16 периода.

Расчет гудвилла при определении стоимости ООО "УМЗ" определяется по следующей формуле:

G = (M – t*ANC) / [(1+a)-n],

G - гудвилл (величина деловой репутации компании);

M - нормализованная прибыль предприятия;

t - рентабельность чистых скорректированных активов (собственного капитала) в среднем по отрасли (см. табл.3);

ANC - величина чистых скорректированных активов;

a - ставка дисконтирования избыточной прибыли, отражающая риски, присущие оцениваемому бизнесу (см. табл.3)

n - ожидаемый период использования гудвилла при прочих равных условиях;

На конец дек. 2009 формула будет выглядеть следующим образом:

G = (6042,8 - 0,00% * 1371493,0) / [(1+18,00%)-16]

G = 407,7 тыс.руб.

Стоимость чистых активов на конец дек. 2009 года, как видно из таблицы №12, составила 1371493,0 тыс.руб.

Таким образом, на указанную дату стоимость ООО "УМЗ", рассчитанная по методу текущей прибыли при указании периода использования гудвилла составит 1371900,7 тыс.руб.

Метод оценки с помощью модифицированной модель Ольсона

Для оценки данным методом стоимость ОАО "УМЗ" будет рассчитываться на основании модели Ольсона, учитывающую при расчете, кроме общих факторов, данных о изменении чистых активов компании, ожидаемую прибыль и вклад прибыли и прочих факторов в величину стоимости компании.

Расчет стоимости ОАО "УМЗ" (P) при использовании данного метода определяется по следующей формуле:

P=(1-r*W/(1+r-W))*B+r*W/(1+r-W)*((1+r)/r*X-D))+V*(1+r)/(1+r-W)/(1+r-g), где

r-ставка дисконтирования, определенная как средневзвешенная стоимость капитала (WACC);

W-вес влияния прибыли на стоимость компании;

B-чистые активы;

X-величина чистой прибыли;

D - "Обобщенные" дивиденды

D=Bb+x+Bo, где:

Bb - величина чистых активов за предыдущий период

Bo - величина чистых активов за анализируемый период

V- вклад прочих факторов в прибыль

V=Xпрогн-r*B-W*(X-B*r), где:

Xпрогн - прогнозируемая в следующем периоде величина чистой прибыли

Проведя расчет по данной методике, на указанную дату стоимость ОАО "УМЗ" составит 0,0 тыс.руб.