6 Основной капитал предприятия, его состав и структура.

Основные фонды (стоймостной оценки-основные средства или основной капитал)-это материально-вещественные ценности, используемые в качестве средств труда, которые действуют в неизменной натуральной форме в течение длительного периода времени и утрачивают свою стоимость по частям.

К основным фондам относятся средства труда со сроком службы не менее 1 года.

В зависимости от характера участия ОФ в процессе расширенного производства они подразделяются на производственные и непроизводственные ОФ.

Основной производственный фонд функционирует в сфере материального производства, неоднократно участвует в производственном процессе, изнашиваются постепенно, а их стоимость переносится на изготовление продукта по частям по мере использования, а не пополняется за счет капитальных вложений.

Непроизводственный фонд-жилые дома и другие объекты, которые находятся на балансе предприятия. Они воспроизводятся за счет национального дохода.

Производственные ОФ состоят из:

1)земельные участки

2)здания

3)сооружения

4)машины и оборудования

5)передаточные устройства

6)транспортные средства

7)производственный и хоз. инвентарь

8)многолетние насаждения

9)инструменты и приспособления вспомогательных цехов

И др.

К нематериальным ОФ относят объекты интеллектуальной собственности, использование которых ограничено установленными на них правами владения. Они объединены в 5 групп:

1)геологоразведочная работа

2)компьютерно-программное обеспечение

3)оригинальные произведения развлекательного жанра литературы и искусств

4)наукоемкие промышленные технологии

И др.

Соотношение отдельных групп ОФ в их общей стоимости представляют видовую структуру ОФ.

7. Оценка основного капитала.

Существует несколько видов оценок ОФ, связанных с их длительном участии и постепенном изнашивании в процессе производства. Они оцениваются по первоначальной, восстановительной и остаточной стоимости.

Первоначальная стоимость-это сумма затрат на изготовление или преобретение фондом их доставку и монтаж.

Сn=Со+Зт+Зм-формула отражает определение.

Восстановительная стоимость-это затраты на воспроизводство ОФ в современных условиях. Как правило, она устанавливается во время переоценки фондов.

В процессе эксплуатации ОФ изнашивается и постепенно теряет свою первоначальную стоимость. Для оценки их реальной стоимости необходимо исключить из них стоимость изношенной части-это и будет остаточная стоимость ОФ.

Фо=Фn-Фв

Для расчета экономических показателей определяется среднегодовая стоимость ОФ

где

где

ОФвв-стоимость введенных ОФ

ОФлик-ликвидационная стоимость ОФ

n1-количество месяцев с момента ввода ОФ

n2-количество месяцев с момента выбытия ОФ

8. Моральный и физический износ и их последствия для деятельности предприятия.

Различают 2 вида износа: физический и моральный.

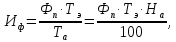

Под физическим износом понимают постепенную утрату ОФ своей первоначальной потребительской стоимости, происходящей не только в процессе их функционирования, но и при их бездействии. Он происходит неравномерно даже по одинаковым элементам ОФ. Различают полный и частичный износ ОФ. Физический износ ОФ может быть исчислен:

где

где

Тэ-срок эксплуатации ОФ, лет

Та-амартизационный период, лет

На-норма амартизационных отчислений, %

Моральный износ-уменьшение стоимости машин и оборудования под влиянием сокращения общественно-необходимых затрат на их воспроизводство (моральный износ 1 формы) или уменьшение их стоимости в результате внедрения новых, более прогрессивных и экономически эффективных машин и оборудования (моральный износ 2 формы).

где

где

ПТс и ПТн-годовая производительность старой и новой машины