uchebnik_e_book

.pdfГЛАВА 5. КРЕДИТЫ И ЗАЙМЫ

5.3.Виды займов

5.3.2.ЗАЙМЫ В КРЕДИТНЫХ КООПЕРАТИВАХ

Кредитные потребительские кооперативы (КПК) представляют собой объединения граждан с целью организации взаимопомощи своим членам, они являются некоммерческими организациями, т. е. не ставят целью своей деятельности извлечение прибыли. Их дея- тельность регулируется Федеральным законом от 18 июля 2009 г. № 190-ФЗ «О кредитной кооперации».

Членов кредитного кооператива называют пайщиками, так как

впользу кооператива они делают паевые взносы, которые идут на осуществление деятельности КПК и иные цели, предусмотрен- ные его уставом. Помимо паевых взносов, члены КПК объединяют

внем свои сбережения, из которых пайщикам этого же КПК могут выдаваться займы. Управление кооперативом и принятие решений осуществляются на основании принципа «один член кооператива — один голос».

Как правило, отношения членов кредитных кооперативов стро- ятся на уважении и взаимном доверии, однако в качестве средства обеспечения займа может так же, как и в банках или МФО, исполь- зоваться залог или поручительство. С учетом того, что займы в КПК доступны только для их членов, а также ввиду особенностей управ- ления КПК не имеют такого широкого распространения, как банки. В то же время создание такого рода объединений особенно удобно

внебольших городах, деревнях и селах, где доступ к банковскому кредитованию может быть ограничен ввиду территориальной уда- ленности ближайших отделений банков.

Бывает, что МФО маскируются под КПК, чтобы вызвать дове- рие клиентов. Случается и обратное, когда формально зарегистри- рованный КПК ведет себя как МФО: собрав деньги с доверчивых пайщиков, учредитель КПК или объединение членов, обладающих доступом к распределению средств, начинают привлекать и само- стоятельно регистрировать новых членов, выдавая им займы. Что- бы не допустить обмана, как в первом, так и во втором случае при обращении за займом нужно внимательно изучить информацию

озаинтересовавшей вас организации.

5.3.3. ЗАЙМЫ В ЛОМБАРДАХ

Главная особенность займов в ломбардах — их обеспеченность за- логом. Классической формой залога являются изделия из драго- ценных металлов, хотя сейчас легко найти организации, которые

210 |

ФИНАНСОВАЯ ГРАМОТНОСТЬ |

принимают сотовые телефоны, компьютеры, бытовую технику, ма- шины и даже дорогую одежду, например меховые изделия.

Деятельность ломбардов регулируется Федеральным законом от 19 июля 2007 г. № 196-ФЗ «О ломбардах». Основной принцип их работы заключается в том, чтобы стоимость предмета залога, при- несенного клиентом, при его реализации в случае невозврата долга была не меньше величины займа с учетом начисленных процентов и издержек, связанных с хранением заложенной вещи. Как правило, максимальную сумму, которую ломбард может предложить клиен- ту, определяет оценщик, причем, вероятнее всего, она будет ниже рыночной. Изделия из драгоценных металлов обычно оцениваются по весу, а те, которые ломбард не планирует выставлять на продажу, принимаются как лом по более низкой цене за грамм.

Если заёмщик не успевает погасить заём в срок, по закону лом- бард не может обратить взыскание на заложенную вещь еще в те- чение месячного льготного периода. На протяжении этого време- ни сохраняется право выкупа, причем вплоть до дня реализации ломбард не имеет права увеличивать ставку или ухудшать условия хранения заложенной вещи.

После реализации вещи любые требования к заёмщику прекра- щаются, даже если выручка ломбарда не покрывает всю сумму зай- ма. Если же вещь была продана дороже, в течение трех лет заёмщик вправе обратиться за компенсацией разницы.

Максимальный уровень предельной задолженности в ломбар- дах строго регулируется установленными нормативами. Так же, как

вотношении МФО и банков, для ломбардов предельная задолжен- ность не должна превышать сумму займа более чем в полтора раза. Однако часто ломбарды идут на разного рода ухищрения, чтобы обойти ограничительные нормы.

Один из распространенных способов — установление дифферен- цированной ставки, которая вначале очень высока, а потом посте- пенно снижается. Так как займы в ломбардах, как правило, кратко- срочные, при такой системе клиенты вынуждены платить самые высокие проценты. Тем не менее процентные ставки в ломбардах все равно обычно ниже, чем в МФО, однако в среднем выше, чем

вбанках.

211

ГЛАВА 5. КРЕДИТЫ И ЗАЙМЫ

5.4.Принц ипы рационального кредитного поведения

5.4.Принципы рационального кредитного поведения

Мы обсудили риски и возможности, которые несет в себе использова- ние заёмных средств, виды доступных на рынке кредитов и займов. Вооружившись этой информацией, рассмотрим практические реко- мендации потенциальным заёмщикам (рис. 5.6).

РИСУНОК5.6

Алгоритм

действий

заёмщика

212 |

ФИНАНСОВАЯ ГРАМОТНОСТЬ |

5.4.1. ОПРЕДЕЛЯЕМ НЕОБХОДИМОСТЬ КРЕДИТА

Первое, о чем стоит подумать, прежде чем обращаться за кредитом: адействительнолионвамнужен?Напервыйвзглядэтотвопросможет показатьсянаивным,однакоотответананеговзначительнойстепени зависиткакминимумдальнейшеесостояниевашеголичногобюджета.

Чтобы всё взвесить и ответить правильно, вам предварительно стоит спросить себя еще вот о чем:

•Уверены ли вы в том, что сможете отдать кредит?

•Есть ли у вас надежный источник средств для покрытия долга?

•Если вы по какой-то причине лишитесь постоянного ис- точника дохода, удастся ли вам найти деньги для выпол- нения долговых обязательств?

Все эти вопросы касаются вашей способности платить по дол гам. Если на каждый из них вы ответили утвердительно, значит, оце- ниваете свое финансовое положение так, что кредит не станет для вас непосильной ношей. Если же вы дали хотя бы один отрицатель- ныйответ,вероятно,вамлучшепостаратьсяизбежатьиспользования заёмных средств.

Так или иначе, независимо отвашей кредитоспособности, необхо- димо оценить еще один фактор— важностьфинансовойцели,надостижение которой вы планируете потратить заёмные средства. Для этого вы также можете спросить себя:

•Сделает ли тот вид расхода (покупка, оплата услуги или что-то иное), который вы планируете осуществить за счет заёмных средств сейчас, вашу жизнь лучше в долгосроч- ной перспективе (например, через 10 лет)?

•Несет ли для вас негативные последствия решение отло- жить покупку (или иной вид расхода) до тех пор, пока вы не накопите необходимую сумму самостоятельно?

•Можете ли вы найти иной способ удовлетворения той же потребности, который требовал бы меньших затрат?

Отдельного внимания заслуживает ситуация, когда человек ре- шает взять кредит для того, чтобы за счет него досрочно погасить уже имеющийся. Это разумно, например, если новый кредит будет получен на тот же или более короткий срок, но по более низкой ставке, или в ситуации, когда ежемесячный платеж кажется вам непомерно большим, а от реструктуризации банк отказывается. Тогда можно погасить кредит за счет нового долга, взятого на более длительный срок, с таким ежемесячным платежом, который будет лучше укладываться в ваш бюджет.

213

ГЛАВА 5. КРЕДИТЫ И ЗАЙМЫ 5.4. Принц ипы рационального кредитного поведения

Другая ситуация, когда человек решает взять новый кредит не для погашения старого, а лишь для того, чтобы выплатить про центы понему. Такое решение теоретически оправдано, если угроза просрочки по старому кредиту грозит серьезными последствиями, а иной возможности предотвратить их просто нет. Однако это срабо- тает лишь в случае, если есть четкая уверенность, что в следующем расчетном периоде у заёмщика хватит денег на то, чтобы не допустить задолженностей по обоим кредитам.

Тем не менее, как правило, ситуация впоследствии становится только хуже (например, см. врезку в разд. 5.1), ведь к старому дол- гу добавляется новый. Если выполнение кредитных обязательств и раньше вызывало затруднения, то теперь они, скорее всего, еще усугубятся, и вы рискуете оказаться в «долговой яме» (об опасностях такого положения см.разд. 5.5). Более правильным решением в дан- ном случае будет обратиться вбанк, выдавший первоначальный кре- дит, с просьбой о пересмотре условий кредитования или частичной реструктуризации задолженности, аесли банк откажет, попробовать найти дополнительный источник дохода.

5.4.2. ИЗУЧАЕМ УСЛОВИЯ КРЕДИТОВАНИЯ

Есть несколько важных принципов, которые помогут вам не оши- биться с выбором на всех этапах подготовки к подписанию кредит- ного договора. Начать, разумеется, стоит с обоснованного выбора банка (или банков), куда вы подадите заявку, а потом переходить к оценке предлагаемых им условий. То же самое относится и к дру- гим финансовым организациям, однако именно в банках, как пра- вило, условия наиболее выгодные, так что, прежде чем остановить свой выбор на ломбарде, КПК или МФО, стоит внимательно изучить предложения банковского рынка.

1. Выборбанка. При выборе банка вы можете руководствоваться различными критериями, которые важны лично для вас: возможно, вам нужен банк близко к дому или, наоборот, с удобным онлайн- сервисом, либо вы хотели бы взять кредит в том банке, где у вас от- крыт зарплатный счет. Вас также могут интересовать другие пара- метры: скорость одобрения заявки, набор необходимых документов или что -то еще.

Тем неменее, какиебы критерии вы для себя ниопределили, пер- вым делом стоит обратиться ккакому-нибудь из сайтов-агрегаторов информации по банковской тематике. Наиболее известные из них— sravni.ruиbanki.ru.Тамможнонайтиинтересующийвасбанк,узнать

214 |

ФИНАНСОВАЯ ГРАМОТНОСТЬ |

об условиях предоставления кредита и сравнить их с условиями в других банках, а также изучить отзывы клиентов.

Удачным решением будет выбрать несколько банков, чтобы в слу- чае отказа в первом не тратить время на повторные поиски. Однако нежелательно подавать заявку на кредит одновременно в несколько организаций, так как все они будут запрашивать вашу кредитную историю, а это, как ни парадоксально, негативно отразится на ее качестве, ведь в ней, в частности, учитывается количество запро- сов, так как их увеличение может интерпретироваться как сомне- ние в вашей кредитоспособности. Вы также можете взять несколько критериев и составить по ним таблицу, с помощью которой будете оценивать выбранные вами банки (подробнее см. подразд. 5.4.3).

Привыборебанкаилимикрофинансовойорганизацииважнобыть внимательными,чтобыненарватьсянатакназываемых«черных»кре- диторов. Так называются организации, занимающиеся нелегальной выдачей кредитов и займов, т. е. не имеющие лицензии Банка России иневходящиевреестрымикрофинансовыхорганизаций.Фактически это мошенники, которые предлагают невыгодные условия предостав- ления заёмных средств и для их возврата часто пользуются услугами «серых» коллекторов, доставляя большие проблемы своим должни- кам. При этом на первый взгляд предложение от такой организации может выглядеть привлекательным, но на деле таковым не являться. Например, якобы очень низкая ставка впоследствии с лихвой компен- сируется огромными комиссиями и штрафами. Часто жертвами «чер- ных» кредиторов становятся отчаявшиеся люди в тяжелой финансо- войситуации,которыенемогутполучитькредитвбанкеиз-заплохой кредитной истории, высокой долговой нагрузки или низких доходов. Однако обращение к услугам «черных» кредиторов, как правило, ни- сколько не облегчает, а только ухудшает положение таких заёмщиков.

Запомощьюввыборебанкаможнообратитьсяккредитномуброке ру — специальному консультанту, который помогает подобрать банк, собрать документы, выбрать кредитное предложение и заполнить заявку на кредит. Например, компании по продаже недвижимости часто сами предлагают своим клиентам услуги кредитного брокера, который будет сопровождать процесс обращения потенциального покупателя за ипотечным кредитом. Но деятельность кредитных брокеров специально не регулируется (даже само понятие отсут- ствует в законодательстве), поэтому среди брокеров тоже нередко встречаются мошенники. Чтобы не стать жертвой обмана, необхо- димо помнить, что кредитный брокер выступает помощником или консультантом, но никак не влияет на решение банка о выдаче кре- дита или параметры кредитного предложения (срок, ставка и т. д.).

215

ГЛАВА 5. КРЕДИТЫ И ЗАЙМЫ

5.4.Принц ипы рационального кредитного поведения

2.Выбор схемы кредитования. На сайте или в офисе заинтере- совавшего вас банка можно узнать общие условия кредитования. Вы- брав схему, удовлетворяющую вас посумме, срокам ииным условиям, вы можете подавать в банк заявку. Это вас ни к чему не обязывает, но из ответа банка (конечно, в случае одобрения) вы узнаете об индивидуальных условиях, которые он предложит именно вам на осно- вании данных о вашей кредитоспособности.

Ориентируясьнапроцентнуюставку,важноучитыватьтакжесрок кредитованияиобъемобщейпереплаты,таккакоченьраспростране- на ситуация, когда переплата значительно выше по кредитам с более низкой ставкой и длительным сроком кредитования по сравнению

сболее высокой ставкой и коротким сроком, так что второй вариант будет выгоднее.

Одним из основных критериев, на основании которых удобно сравнивать различные предложения, является величина полной стоимости кредита. Этот показатель более информативный, чем

простая процентная ставка, так как включает в себя не только ос- новной процент, но и другие платежи, предусмотренные кредит- ным договором, за рядом прописанных в законе исключений (по дробнее см. подразд. 5.1.4).

Важный момент при выборе схемы кредитования— определение валюты, в которой вы планируете брать кредит. Часто люди задумы- ваются окредите виностранной валюте, когда собираются осуществ лятьтратызарубежом.Пристабильномкурсевалютныекредитыбы- ваютвыгоднымиввидуболеенизкихставок(хотяиневсегда),однако, оформляя такой кредит, вы автоматически берете на себя валютный риск и в случае повышения курса потеряете любую возможную вы- году.Есливыполучаетедоходыврублях иприэтомоформилидолла- ровый кредит, при ослаблении рубля сумма вашего долга и процент- ныеплатежирезковозрастут.Поэтомуоптимальныйвариант—брать кредит в той валюте, в которой вы получаете основной доход.

Выбрав удовлетворяющие вас условия кредитования в понра- вившемся банке, вы можете переходить к процедуре оформления кредитного договора.

Одним из ключевых моментов, влияющих на выбор схемы кре- дитования, являются условия досрочного погашения. Этот пункт договора весьма важен, потому что внекоторых ситуациях позволяет заёмщику сформировать для себя максимально комфортную схему погашения долга. Например, он может выбрать длительный срок кредитования, который позволит установить сравнительно малый размер ежемесячного платежа, а потом при возможности погашать долг досрочно (хоть каждый месяц— если будут лишние деньги), со-

216 |

ФИНАНСОВАЯ ГРАМОТНОСТЬ |

кращая оставшийся срок кредитования и снижая тем самым сумму переплаты. Однако банк нередко устанавливает разные варианты схем досрочного погашения, иногда их бывает несколько (на выбор клиента), но важно знать об этом заранее, при подписании кредит- ного договора, чтобы потом несталкиваться снеприятными сюрпри- зами. (Подробнее о схемах досрочного погашения см.подразд. 5.4.5.)

5.4.3. ЗАКЛЮЧАЕМ КРЕДИТНЫЙ ДОГОВОР

Заключая кредитный договор, обязательно внимательно полностью прочитайте его, уделяя особое внимание условиям в сносках и/или написанным мелким шрифтом. Особенно тщательно изучите сле- дующие пункты:

•сумма кредита (она должна соответствовать той, которую вы реально запрашивали);

•полная стоимость кредита (по закону обязательно должна быть прописана в договоре);

•каким будет способ получения денег — наличными в кассе, илидлявасзаведутспециальныйсчетвэтомжебанке(тог- данужноизучитьусловияобслуживаниясчета),иличто-то иное;

•срок кредитования и график осуществления платежей, в соответствии с которым вы должны вносить указанную сумму в определенный срок — его следует строго соблю- дать, чтобы не столкнуться с неприятными последствия- ми, сопровождающими просрочки платежей;

•схема погашения — аннуитетные платежи, дифференци- рованные платежи и др.;

•информация о просрочках и штрафах;

•условия досрочного погашения;

•дополнительные платежи и комиссии за внесение денег, на оформление страховки и т. д.;

•если кредит обеспечен залогом, особое внимание надо об-

ратить на права сторон в отношении объекта залога. Подписывать кредитный договор стоит только после того, как

вы обстоятельно изучите все условия, если они вас удовлетворят. Тем не менее случается такое: вы находитекакой -то не замеченный ранее нюанс, который делает кредит для вас менее выгодным, а до- говор уже подписан. В такой ситуации не стоит расстраиваться: вы имеете полное право отказаться от выданного кредита (кроме ипо- теки) в течение периода охлаждения, равного 14 дням с момента

217

ГЛАВА 5. КРЕДИТЫ И ЗАЙМЫ 5.4. Принц ипы рационального кредитного поведения

заключения договора, вернув обратно полную сумму и заплатив процентытолькозафактическоевремяпользованиязаёмнымидень- гами. Понятно, впрочем, что если кредитные деньги уже потрачены (в том числе на покупку товара по целевому кредиту), то воспользо- ваться периодом охлаждения будет непросто.

5.4.4. ОФОРМЛЯЕМ СТРАХОВКУ

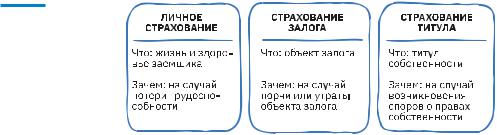

Высока вероятность, что при оформлении кредита банк также пред- ложит вам купить страховку (рис. 5.7). Важно помнить, что страхо - вание обязательно только для ипотеки, и то лишь в отношении пред- мета залога. Если вбанке утверждают обратное ипытаются навязать вам страховку как дополнительную услугу, смело ссылайтесь на За- кон РФ от 7 февраля 1992 г. № 2300 1 «О защите прав потребителей», в котором по этому поводу однозначно сказано, что обусловливать приобретениеоднихуслугобязательнымприобретениеминыхуслуг запрещается (подробнее см. гл. 11).

РИСУНОК 5.7

Виды страхования при оформлении кредита

Если вам все же навязали ненужную страховку или вы просто даже не заметили, как на нее согласились, и обнаружили это уже после подписания договора, тут также есть возможность воспользо- ватьсяпериодомохлажденияподоговору страхования иотказаться от лишней для вас услуги в течение 14 дней с момента ее приобрете- ния. По закону при использовании права на отказ от страховой ус- луги в течение периода охлаждения банк обязан обеспечить возврат денежных средств, однако иногда здесь могут возникнуть затрудне- ния. Бывает, что банки используют механизм так называемого кол- лективного страхования, в котором страхователем выступает сама кредитная организация, так что потребитель юридически не яв- ляется стороной страхового договора и не может воспользоваться периодом охлаждения. Хотя вдействующей судебной практике были

218 |

ФИНАНСОВАЯ ГРАМОТНОСТЬ |

прецеденты оспаривания таких сделок, добиться этого, скорее всего, будет непросто.

Отказ от решения купить страховку часто влечет за собой повыше- ние процентной ставки или в некоторых случаях даже отказ в предо- ставлении кредита. Учитывая то, насколько для вас важно получить кредит именно в этом банке и есть ли доступная альтернатива, вы мо- жете либо согласиться с требованием кредитора, либо уйти от него.

Однако есть и третий вариант. Иногда лучшим решением в та- кой ситуации становится следующая схема: вы не отказываетесь от страховки, но берете не ту, что предложит вам банк, а выбираете сами. Если банк согласится, то у вас получится и выбрать для себя наиболее выгодную страховую компанию, и, возможно, сэкономить, и выгодные условия кредитования получить.

Конечно, важно учитывать и практическую целесообразность определенного видастрахованиякак такового вкаждом конкретном случае (подробнее см. гл. 7).

Иногда имеет смысл оформить страховку самому, даже если ваш кредитор на этом не настаивает. Так, например, страхование жизни

издоровья заёмщика может играть важную роль в тех случаях, ког- да вы берете в долг значительную сумму денег, выплатить которую в случае потери трудоспособности будет непросто. В то же время, если свамичто -то случится, этот тип страхования способен оградить от кредитного бремени ваших наследников, так как при отсутствии страхования обязательства по выплате оставшегося долга лягут на них (если, конечно, те не откажутся от вступления в права наслед- ства). Или, если вы покупаете вкредит квартиру навторичном рынке

ине уверены, что эта сделка не будет по какой-то причине оспорена, хотя бы на первые три года не помешает страхование титула.

5.4.5. ОСУЩЕСТВЛЯЕМ ВЫПЛАТЫ ПО КРЕДИТУ

Когда договор заключен иденьги получены, остается только следить за тем, чтобы обязательные платежи по кредиту осуществлялись во- время во избежание просрочек и штрафов (рис. 5.8).

Так, например, при внесении платежа через банкомат или пла- тежный терминал следует убедиться, что в банк дошла вся необхо- димая сумма. Если в банкомате или терминале взимается комиссия за прием платежей, а вы это не учли, может получиться так, что на эту сумму у вас образуется задолженность, по которой начнут начисляться штрафы. Поэтому, пользуясь терминалом, обращайте внимание на комиссию, и если она есть, вносите сумму с ее учетом.

219