844

.pdfванных кадров на предприятие. В результате опроса респондентов, в котором участвовали 1 000 человек, проведенного федеральной службой статистики в 2015 и в 2016 годах, выявлены основные проблемы развития сферы обслуживания АПК[4]. Данные проблемы развития предприятий сферы обслуживания АПК представлены на рисунке 1.

Рисунок. Основные проблемы развития предприятий обслуживающих сферу АПК

В совокупности все проблемы приводят к банкротству обслуживающих предприятий и в дальнейшем к их ликвидации. Решение проблем развития предприятий, обслуживающих АПК, позволяет определить тенденцию изменения формы взаимодействия потребителей и поставщиков в современных условиях. Количество сельскохозяйственных предприятий, пользующихся услугами обслуживающей сферы АПК колеблется в зависимости от финансового состояния. В целом наблюдается образование долгосрочных деловых отношений между предприятиями сельского хозяйства и предприятиями сферы обслуживания, которые подразумевают собой более прочные взаимоотношения и удовлетворение соотношения цены и качества, оказываемых услуг. Однако, в связи с высокой неплатежеспособностью сельхозтоваропроизводителей, предприятия сферы обслуживания близки к финансовому кризису, особенно это отражает степень высокого износа ма- шино-тракторного парка и невыполнение обязательств по оплате ремонтно-технических услуг, что создает предпосылки создания крупных корпоративных систем, включающих в себя как предприятия производства, так и предприятия обслуживающих производств.

Литература 1.Семкин А. Г. Управление сельским хозяйством региона / Семкин А. Г. - Москва: ФГБНУ ВНИИЭСХ,

2015. – 192 с.

2.Харитонова Е.В., Муравьева Н.А. Региональное инновационное развитие АПК в современных условиях // Социально-экономические явления и процессы. Тамбов. - 2013. - № 1.

3.Агропромышленный комплекс. Факторы размещения отраслей сельского хозяйства[Электронный ресурс]. Режим доступа: http://www.grandars.ru. – (Дата обращения: 25.01.2017).

4.http://www.gks.ru. – (Дата обращения: 25.01.2017).

УДК 631.15:631.3

А.И. Путина – студентка 4 курса, Е.А. Светлая – научный руководитель, канд. экон. наук, доцент,

ФГБОУ ВО Пермская ГСХА, г. Пермь, Россия

СОВРЕМЕННОЕ СОСТОЯНИЕ МАТЕРИАЛЬНО-ТЕХНИЧЕСКОЙ БАЗЫ СЕЛЬСКОГО ХОЗЯЙСТВА

Аннотация. В статье проанализировано современное состояние материально-технической базы сельского хозяйства. Выявлена необходимость государственной поддержки в обновлении машинно-тракторного парка. В связи с этим, была создана государственная лизинговая компания АО «Росагролизинг», основной задачей которой является технологическое и техническое

221

переоснащение сельского хозяйства в целях развития инновационной национальной экономики и конкурентоспособного отечественного АПК.

Ключевые слова: материально-техническая база, агропромышленный комплекс, техническая модернизация, государственная поддержка, агролизинг.

Важным условием организации эффективного сельскохозяйственного производства является оптимальное формирование и рациональное использование материально-технической базы сельского хозяйства. Под материально-технической базой предприятий агропромышленного комплекса понимается совокупность средств производства и предметов труда, включая земельные и водные ресурсы, которыми располагает предприятие для производства продукции. Процесс воспроизводства материально-технической базы в сельскохозяйственных предприятий должен проходить постоянно и непрерывно, поскольку устойчивое и конкурентоспособное развитие сельского хозяйства прежде всего зависит от своевременного и качественного его обеспечения современными материально-техническими ресурсами, в том числе тракторами, комбайнами, сельскохозяйственными машинами и орудиями.

ВРоссии на сегодняшний день наблюдается устойчивая тенденция снижения парка основных видов сельскохозяйственных машин. В частности, если в 2005 году на 1000 га обрабатываемых земель приходилось 5,5 трактора и 4 зерноуборочных комбайна, то, спустя 10 лет, в 2015 году та же площадь обрабатывалась уже лишь 3,3 тракторами и 2 зерноуборочными комбайнами [1].

Материально-техническая база сельскохозяйственных предприятий России по состоянию на 8 августа 2016 года включала в себя 455,5 тысяч единиц тракторов, 125,3 тысяч единиц зерноуборочных комбайнов и 18,5 тысяч единиц кормоуборочных комбайнов. На указанную дату наличие тракторов по сравнению с аналогичной датой 2015 года сократилось на 1,5%, зерноуборочных комбайнов – на 0,4%, кормоуборочных комбайнов – на 4,8%.

Фактической же причиной уменьшения количества сельхозтехники у отечественных аграриев является низкий уровень ее обновления: отсутствует достаточный уровень платежеспособного спроса. В частности, динамика рассчитываемого Росстатом коэффициента обновления техники показывает, что темпы обновления сельхозмашин в стране очень низкие. Так, коэффициент обновления сельхозтехники в России по большинству позиций не превышает 4% в год. Такие темпы обновления техники в принципе не могут восполнить выбывающий по причине износа и устаревания парк сельхозмашин [1].

В2015 году, как и в предыдущие годы, в Пермском крае наблюдалось снижение технического потенциала сельскохозяйственных организаций, которое выразилось в сокращении количественного состава машинотракторного парка (таблица 1).

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица |

|

|

Движение и наличие техники в сельскохозяйственных организациях |

|

|

|

||||||||||

|

|

Приобретено за |

Списано по |

Наличие техники |

Коэффициент |

|

Коэффициент |

|||||||

|

|

на конец года, |

|

|||||||||||

|

|

год, штук |

износу, штук |

ликвидации, % |

|

обновления, % |

||||||||

|

|

|

штук |

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

2014 |

2015 |

2014 |

2015 |

2014 |

|

2015 |

2014 |

2015 |

|

2014 |

|

2015 |

Тракторы |

|

164 |

95 |

221 |

151 |

4471 |

|

4336 |

4,8 |

3,4 |

|

3,7 |

|

2,2 |

Плуги |

|

50 |

35 |

75 |

47 |

1225 |

|

1192 |

6,0 |

3,9 |

|

4,1 |

|

2,9 |

Культиваторы |

|

36 |

24 |

53 |

61 |

1194 |

|

1131 |

4,4 |

5,2 |

|

3,0 |

|

2,1 |

Сеялки |

|

30 |

23 |

82 |

83 |

1130 |

|

1051 |

6,8 |

7,4 |

|

2,7 |

|

2,2 |

Зерноуборочные |

|

32 |

26 |

58 |

47 |

733 |

|

691 |

7,6 |

6,5 |

|

4,4 |

|

3,8 |

комбайны |

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Кормоуборочные |

17 |

15 |

28 |

21 |

347 |

|

337 |

7,8 |

6,1 |

|

4,9 |

|

4,5 |

|

комбайны |

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

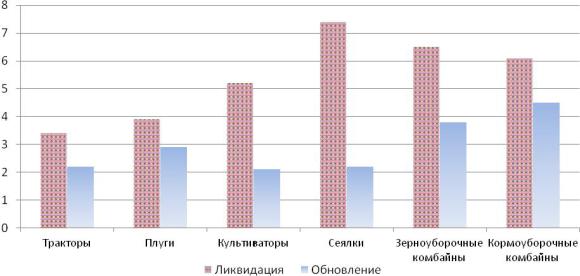

За отчѐтный год коэффициент ликвидации по основным видам техники превышает коэффициент обновления (рисунок 1).

222

Рисунок. Коэффициенты обновления и ликвидации основных сельскохозяйственных машин (в процентах)

В течение года сельхозорганизациями края списано около 442 единиц техники. При этом зерноуборочных комбайнов куплено в 1,8 раза меньше, чем их списано, тракторов – в 1,6 раза, кормоуборочных комбайнов – в 1,4 раза, плугов – в 1,3 раза. Количество энергетических мощностей в сельскохозяйственных организациях края сократилось за последний год с 1293,0 до 1263,5 тысячи лошадиных сил [6].

Итак, в данных Минпромторга РФ приводятся сведения, что до 70% работающих на селе машин изношено физически, а доля морально устаревшей техники превышает 90%. По данным министерства, 85% тракторов, 58% зерноуборочных комбайнов и 41% кормоуборочных комбайнов - старше 10 лет, т.е. работают с истекшими сроками эксплуатации. По оценке Минсельхоза России, из-за нехватки техники ежегодно на полях остается до 4% урожая, еще 11% теряется из-за ее несовершенства [6].

Решить проблему технической модернизации можно с помощью технологического и технического переоснащения сельского хозяйства и увеличения уровня механизации сельскохозяйственного производства. В связи с этим, в качестве меры государственной поддержки технической и технологической модернизации сельского хозяйства с 2013 года действует субсидирование сельхозпроизводителей по программе №1432 и приобретение техники в лизинг [3].

Одним из основных поставщиков сельскохозяйственной техники в лизинг является ОАО «Росагролизинг» (доля на рынке компании «Росагролизинг» составляет 94%). Его основной задачей является техническая и технологическая модернизация производственной и социальной инфраструктуры села в целях развития инновационной национальной экономики и конкурентоспособного отечественного АПК [5].

Механизмы федерального лизинга имеют значительные преимущества перед кредитными инструментами, в частности: во-первых, расчет стоимости сельскохозяйственных машин в лизинг производится, исходя из их стоимости на момент приобретения, и не учитывает инфляцию; во-вторых, сроки лизинга увеличены, а торговые наценки на технику снижены вдвое; в- третьих, и первый взнос, и регулярные платежи сельскохозяйственные предприятия по общей договоренности могут вносить не только деньгами, но и продукцией, которую они производят; в-четвертых, лизинг – это минимизация налога на имущество.

Так, в Пермском крае в 2015 году по договору лизинга с ОАО «Росагролизинг» было приобретено 67 единиц техники. Общая сумма договоров составила порядка 170 млн.руб. В настоящее время заключено 24 договора с сельскохозяйственными предприятиями Пермского края, с такими как: ООО «Заря», ООО «Русь», СП «им.Мичурина», ООО «Нива», ООО «Оленья застава», СПК «Верный путь» и другие. Сельхозпредприятия региона приобрели 11 тракторов,

223

13 комбайнов, в том числе зерноуборочных, также комплекты технологического оборудования для животноводческих комплексов, жатки, бороны отечественного производства [4].

В период 2013-2015 гг. и 9 месяцев 2016 г. АО «Росагролизинг» было передано сельхозтоваропроизводителям по договорам финансовой аренды (лизинга) 17 740 единиц техники на сумму 43,9 млрд рублей. Причем за 9 месяцев 2016 г. объем переданной в лизинг сельхозтехники увеличился как в стоимостном, так и в количественном выражении, составив 4 643 единицы на сумму 14,1 млрд рублей, что на 1 635 единиц или на 5,5 млрд рублей (в 1,6 раза) больше, чем за аналогичный период 2015 г [3].

Реализация данной программы дала следующие положительные эффекты:

–обновление парка сельскохозяйственной техники, стабилизация парка сельскохозяйственной техники, снижение потерь урожая за счѐт применения современной и более высокопроизводительной сельскохозяйственной техники;

–увеличение объѐмов производства и сбыта сельскохозяйственной техники, повышение рентабельности производства сельскохозяйственной техники, создание дополнительных рабочих мест;

–повышение доступности приобретения высокопроизводительной техники;

–увеличение налоговых поступлений в бюджеты всех уровней благодаря увеличению загрузки производства предприятий сельхозмашиностроения и производства сельхозпродукции;

–снижение выбросов выхлопных газов за счѐт применения более совершенных двигателей, соответствующих стандартам современных тракторов и комбайнов.

Таким образом, основным условием динамичного и устойчивого развития сельского хозяйства России, повышения его конкурентоспособности, является укрепление и качественная модернизация материально-технической базы сельскохозяйственного производства.

Литература

1.Бутов А.М. Состояние парка сельскохозяйственной техники в Российской Федерации// Рынок сельскохозяйственных машин, 2016г. С.46-49.

2.Лукашева О.А. Состояние материально-технической базы сельскохозяйственных организаций// Международный сельскохозяйственный журнал, №4, 2016г. С.35-37.

3.Министерство сельского хозяйства Российской Федерации. [Электронный ресурс] . Режим доступа: www.mcx.ru/

4.Министерство сельского хозяйства и продовольствия Пермского края [Электронный ресурс]. Режим доступа: http://agro.permkrai.ru

5.Симонов А.П. «Росагролизинг»: игра с переменными неизвестными// Крестьянские ведомости, 2016. С.1-10.

6.Федеральная служба государственной статистики. Статистический ежегодник Пермского края. [Электронный ресурс]. Режим доступа: http://permsso.gks.ru

УДК 336.67

А.С. Рязанова – студентка 4 курса, Э.М. Радостева – научный руководитель, доцент,

ФГБОУ ВО Пермская ГСХА, г. Пермь, Россия

АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ООО «ПАРУС»

Аннотация. В статье приводится анализ финансовых результатов деятельности предприятия г. Перми ООО «Парус». На основании проведенного анализа предложены два направления по выявлению резервов увеличения суммы прибыли: увеличение объема реализации продукции и поиск более выгодных рынков сбыта.

Ключевые слова: выучка, прибыль, продукция, реализация, рынок сбыта.

Финансовый результат завершает цикл деятельности предприятия, связанный с производством и реализацией продукции (выполненных работ, оказанных услуг) и одновременно выступает необходимым условием следующего витка его деятельности. Под конечным финансовым результатом понимается разность доходов и расходов в разрезе различных видов и деятельности предприятия в целом [4].

224

Эффективность функционирования предприятия, независимо от организационноправовой формы и видов его деятельности в условиях рынка определяется способностью предприятия приносить достаточный доход или прибыль [3].

ООО «Парус» – это крупное предприятие, основными видами деятельности которого является: «деятельность ресторанов и кафе», основная отрасль компании: «предприятия общественного питания».

Предприятие включает в себя несколько подразделений по реализации продукции: ресторан, банкетный зал, столовая, магазин «Кулинария», закусочная – пельменная.

Финансовые результаты ООО «Парус» характеризуются суммой полученной прибыли и уровнем рентабельности. Динамика финансовых показателей ООО «Парус» за 2013-2015 гг. представлена в таблице 1.

Таблица 1

Анализ финансовых результатов ООО «Парус», 2013-2015 гг., руб.

Наименование пока- |

|

|

|

Изменения 2015 г. к |

||

2013 г. |

2014 г. |

2015 г. |

|

2013 г. |

||

зателя |

|

|||||

|

|

|

абсол., (+,-) |

|

относит., % |

|

|

|

|

|

|

||

Выручка |

72251 |

72680 |

72921 |

670 |

|

100,9 |

Расходы по обычной |

45066 |

46550 |

48649 |

3583 |

|

108 |

деятельности |

|

|||||

|

|

|

|

|

|

|

Проценты к уплате |

- |

- |

- |

- |

|

- |

Прочие доходы |

101 |

8 |

44 |

-57 |

|

43,6 |

Прочие расходы |

1251 |

1454 |

922 |

-329 |

|

73,7 |

Чистая прибыль |

26035 |

24684 |

23324 |

-2711 |

|

89,6 |

(убыток) |

|

|||||

|

|

|

|

|

|

|

По данным таблицы 1 установлено, что абсолютные изменения 2015 г. к 2013 г. составляют 670 рублей, т.е. выручка выросла на 670 рублей, что на 0,9 % больше по сравнению с 2013 г. Но одновременно и увеличиваются расходы по обычной деятельности, в 2015 г. расходы увеличились на 3583 руб., что на 8 % больше по сравнению с 2013 г. Прочие доходы и расходы уменьшились в 2015 г. Чистая прибыль в 2015 г. уменьшилась на 2711 руб., что стало меньше на 10,4 % по сравнению с 2013 г.

Так как отчет о финансовых результатах представлен в упрощенной форме, то валовая прибыль равна прибыли от реализации.

Итак, проанализировав прибыль предприятия «Парус» по кулинарному цеху видно, что в 2013 году чистая прибыль составляла 26035, это больше на 1351 рублей по сравнению с 2014 годом (чистая прибыль – 24684 р.) и больше на 2641 по сравнению с 2015 годом (чистая прибыль – 23394 р.). С 2013 года идет снижение чистой прибыли. Это зависит от того, что прибыль от реализации снижается. Прибыль от реализации в 2013 г. составляет 27185 р., что больше на 1055 по сравнению с 2014 г. (прибыль от реализации – 26130 р.) и больше на 2913 р. по сравнению с 2015 г. (прибыль от реализации – 24272 р.).

Уменьшение прибыли от реализации может происходить из-за маленькой цены на продукцию, из-за сокращения объема реализованной продукции, из-за уменьшения качества продукции и из-за увеличения сроков реализации товаров.

Рассмотрим резервы увеличения суммы прибыли путем увеличения объема реализации продукции и поиска более выгодных рынков сбыта.

Для этого рассчитаем темп роста выручки предприятия с 2013 г. по 2015 г. и составим прогноз на 2016 г. и 2017 г.

Темп роста (Тр) – это показатель интенсивности изменения уровня ряда, который выражается в процентах.

(1)

где  – темп роста 2014 г. к 2013г. и 2015 г. к 2014 г.;

– темп роста 2014 г. к 2013г. и 2015 г. к 2014 г.;

Вот. – выручка отчетного года;

– выручка предыдущего года.

225

Тр1 = 2014 г./2013 г.* 100% = 72680/72251*100% = 100,1 %; Тр2 = 2015 г./2014 г. * 100 % = 72921/72680*100% = 100,3 %.

Видно, что темп роста 2014 г. к 2013 г. составляет 100,1 %, темп прироста 0,1%. Темп роста 2015 г. к 2014 г. составляет 100,3 %, темп прироста 0,3 %.

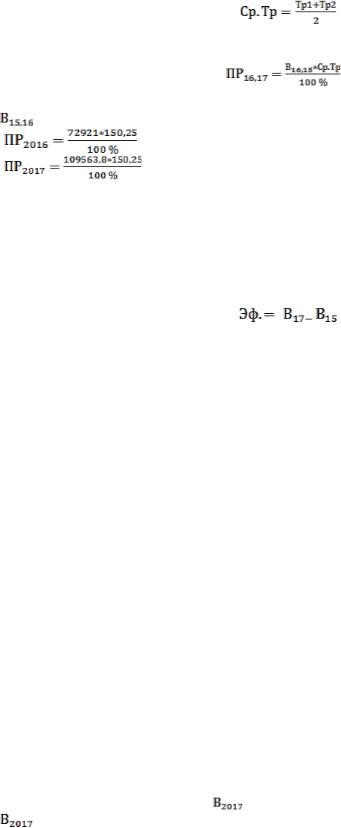

Чтобы составить прогноз на 2016 г. и 2017 г. нужно найти средний темп роста за два года.

(2)

Ср.Тр = (100,1+100,3)/2 = 150,25 %.

Так как мы нашли средний темп роста, то сейчас можно сделать прогноз на 2016-2017 гг.

(3)

где  – прогноз на 2016 г. и 2017 г.;

– прогноз на 2016 г. и 2017 г.;

–выручка за 2015 г. и 2016 г.

=109563,8 руб.;

= 164619,6 руб.

Рассчитав темпы роста и средний темп роста за два года мы составили и решили прогноз выручки на будущие два года: на 2016 и 2017 гг. Выручка 2016 г. составила – 109563,8 р., а 2017 г. – 164619,6 р. Определив выручку 2016 г. и 2017 г., найдем экономический эффект, сравнивая выручку 2017 г. с выручкой 2015 г.

Экономический эффект - это конечный экономический результат, полученный от проведения какого-либо мероприятия, вызывающего улучшение каких-либо показателей работы организации.

(4)

Эф. = 164619,6-72921 = 91995,6 руб.

Итак, определив темпы роста, средний темп роста, сделав прогноз выручки 2016 и 2017 гг. был рассчитан экономический эффект, который составил 91995,6 руб. Результат является абсолютным показателем и измеряется в денежных единицах. В целом получение эффекта предполагает первоначальное осуществление каких-либо затрат, а затем получение дополнительного дохода от внедрения мероприятия. Сам экономический эффект представляет собой дополнительный доход, получаемый черед дополнительные прибыли, снижение материальных, трудовых затрат, рост объемов производства или качества продукции, выражаемых в цене.

Чтобы в дальнейшем производство и реализация кулинарной продукции стала больше, нужно открывать новые рынки сбыта. Так как ООО «Парус» находится только в Кировском районе, то и покупают их продукцию только те люди, которые живут в этих краях, поэтому откроем еще 3 новых магазина с кулинарной продукцией ООО «Парус», чтобы увидеть какой будет экономический эффект от внедренного мероприятия.

Проанализировав рынок кулинарных изделий Ленинского района, можно сделать вывод, что кулинарной и кондитерской продукцией район не богат, поэтому предполагается открыть три магазина на разных улицах данной территории.

Проведем расчет прогноза выручки за 2017 г. вновь открываемого магазина кулинарных изделий (таблица 2).

|

|

|

|

Таблица 2 |

|

Прогноз среднего числа показателей |

|

||

Среднее число поку- |

Средняя сумма |

Среднее количество |

Месяцев в году, |

Уровень инфляции |

пателей в день, (H) |

по чеку в месяц, (S) |

дней в месяце, (D) |

(M) |

в 2017 г., %, (Y) |

96 |

115 |

30 |

12 |

8,6 |

Расчет прогнозируемой выручки 2017 г. произведен по формуле 5 с учетом планового от- |

||||

крытия трех магазинов. |

|

|

|

|

|

|

= (H*S*D*M*Y)* 3 магазина |

(5) |

|

= (96*115*30*12*0,086)*3 =1025395,2 руб. |

|

|

||

|

|

226 |

|

|

Выйдя на новый рынок в 2017 г. ООО «Парус» предполагает реализовать продукцию в данных магазинах на сумму 1025395,2 руб. Вся сумма выручки ООО «Парус» в 2017 г. составляет 1190014,8 руб. Сравним выручку 2017 г. с выручкой 2015 г. (таблица 3).

|

|

|

Таблица 3 |

|

|

Сумма выручки 2015 г., 2017 г. |

|

||

Выручка 2015 г., руб. |

Выручка 2017 г., руб. |

Изменения 2017 г. к 2015 г. |

||

абсол. (+,-) |

относит. , % |

|||

|

|

|||

72921 |

1190014,8 |

1117093,8 |

1632 |

|

Итак, при увеличении объема реализации продукции и выходе на новый рынок сбыта

ООО «Парус» мог бы получить 1190014,8 руб. в 2017 г. и это больше на 1117093,8 руб. по сравнению с 2015 г. Выручка 2015 г. составляет 6% от выручки 2017 г.

Проведенный нами анализ финансовых результатов предприятия и расчеты позволяют сделать вывод о том, что в ООО «Парус» необходимо проводить маркетинговые исследования и внедрять различные мероприятия по увеличению прибыли. В частности, мы доказали целесообразность таких мероприятий, как увеличении объема реализации продукции и выход предприятия на новый рынок сбыта.

Литература

1.Григорьева, Т.И. Финансовый анализ для менеджеров: оценка, прогноз: Учебник для магистров / Т.И. Григорьева. - Москва: Юрайт, ИД Юрайт, 2013. - 462 c.

2.Ефимова, О.В. Финансовый анализ: современный инструментарий для принятия экономических решений : Учебник / О.В. Ефимова. - Москва: Омега-Л, 2013. - 349 c.

3.Нечитайло, А.Н. Учет финансовых результатов и распределение прибыли. Санкт-Петербург: Питер.- 2013. – 336с.

4.Ковалев А.В. Анализ финансового состояния предприятия. Москва.: Центр экономики и маркетинга. –

2013. – 256 с.

УДК 631.83

В.К. Сатановская, А.В. Чирков – студенты 4 курса, Е.А. Светлая – научный руководитель, канд. экон. наук, доцент, ФГБОУ ВО Пермская ГСХА, г. Пермь, Россия

АНАЛИЗ РЫНКА КАЛИЙНЫХ УДОБРЕНИЙ

Аннотация. В данной статье рассмотрен мировой рынок калийных удобрений, определены факторы, влияющие на него, сформулированы конкурентные преимущества компании «Уралкалий», так же рассмотрены ключевые направления модернизации российской отрасли калийных удобрений для сохранения позиций на мировом рынке.

Ключевые слова: мировой рынок, экспорт, внутренний рынок, импортозамещение, активы.

Калийная отрасль является одной из самых консолидированных в мире. Глобальный рынок калийных удобрений представляет олигополию нескольких производителей, где 7 компаний контролируют 83%, а 9 компаний – 90 % всего мирового производства калийных удобрений. Всего ежегодно в мире производится около 58 млн. т. хлористого калия. Рынок представлен в основном 12 производителями, крупнейшими из которых являются Россия («Уралкалий»), Канада (PotashCorp), Белоруссия («Беларуськалий») и США (Mosaic). При этом, несмотря на то, что Россия является крупнейшим производителем продукции, внутренний рынок калийных удобрений является неплатежеспособным и практически неразвитым [5].

В настоящее время объѐм производства минеральных удобрений в России составляет примерно 16 млн. тонн питательных веществ в год (около 6-7% объѐма мирового производства). При этом большая часть продукции экспортируется на внешние рынки и составляет около 15% мирового объѐма торговли удобрениями. Кроме этого, ведущие российские компании,

227

специализирующиеся на удобрениях, входят в список 12-ти крупнейших производителей удобрений в мире и относятся к числу ведущих мировых экспортѐров удобрений [3].

На мировой рынок калийных удобрений, определяющий развитие современной российской калийной промышленности, влияют многие факторы [2], основными из которых являются:

прирост численности населения, что обуславливает увеличивающуюся потребность в продуктах питания;

баланс спроса и предложения минеральных удобрений;

географическое расположение запасов калийных солей;

различные масштабы сельскохозяйственной деятельности в разных странах и объемы потребления калийных удобрений;

особенности растениеводства, от которых зависит объем применения удобрений;

привязанность производства продукции к месторождениям и его удаленность от районов сбыта продукции;

направления аграрной политики разных стран;

условия международной торговли сельскохозяйственной продукцией и удобрениями и т.д. Необходимо отметить, что одни факторы влияют относительно постоянно или, по край-

ней мере, предсказуемо в прогнозируемый период (например, рост населения), в то время как влияние других может изменяться, причем не только ослабляться или усиливаться, но и менять направление (аграрная политика или регулирование внешней торговли).

Комплекс перечисленных и прочих факторов, в том числе совокупность динамичных и разнонаправленных, затрудняет разработку научно-обоснованной стратегии интегрированной калийной компании, однако повышает ее значение для разработки эффективного курса расширения позиций на мировом и внутреннем рынках.

Крупнейшей компанией, занимающей около 20% рынка, является российская компания «Уралкалий», обладая и самыми крупными производственными мощностями и самым большим объемом производства на данный момент.

В настоящий момент производственные активы компании включают пять калийных рудников, шесть фабрик по производству хлористого калия, одну фабрику по производству карналлита и два новых калийных проекта.

Кроме того, компания владеет собственным парком железнодорожных вагонов и портовым терминалом [4].

Можно сформулировать следующие конкурентные преимущества компании:

1)продукция компании обладает самой низкой себестоимостью на одну тонну хлористого калия в мире;

2)компания располагается на втором по величине месторождении калийных руд в мире;

3)неглубокое залегание полезного ископаемого (до 400 метров), а, следовательно, низкая стоимость разработки;

4)полная вертикальная интеграция – компания контролирует весь производственный процесс от добычи до продажи;

5)высокий уровень корпоративно-социальной ответственности (высокая прозрачность, раскрытие информации) [1].

Среди рисков, присущих компании, также отдельно можно выделить отсутствие диверсификации по видам продукции (компания работает только в одном сегменте – добыча, производство и реализация калийных удобрений), что делает ее напрямую зависящей от тенденций в калийной отрасли. Степень дифференциации продукции отрасли, главным образом, по содержанию действующего вещества, невелика и обусловлена различиями в химическом составе руд разрабатываемых месторождений, применяемых способах добычи и обогащения, организаци- онно-техническом уровне производства. Основной объем продукции отрасли составляют товарные разновидности хлористого калия, так как наиболее крупными являются хлоридные месторождения природных калийных солей.

Российская калийная отрасль характеризуется двумя измерениями: с одной стороны - относительно устойчивый и предсказуемый (с циклическими спадами и подъемами) внешний рынок, а с другой - неплатежеспособный и практически неразвитый внутренний.

228

Внутренний рынок состоит из двух направлений: реализация продукции производителям сложных удобрений и непосредственно сельскохозяйственным потребителям.

Что касается рынка производителей сложных удобрений, то ввиду того, что значительная часть их продукции также экспортируется, это сегмент достаточно развит. Однако Россия потребляет калийных удобрений непропорционально мало по сравнению с другими странами со схожим климатом.

Динамично развивающийся внутренний рынок позволил бы российским производителям добиться устойчивого положения за счет снижения зависимости от конъюнктуры мирового рынка и влияния сезонных факторов. Низкий спрос на калий на внутреннем рынке России в основном обусловлен экономическими причинами. Приобретение удобрений требует сравнительно высоких затрат. В связи с этим обстоятельством, а также высокой концентрацией мировых запасов калия Россия является экспортоориентированной страной. Это связано с повышенным спросом на калий на мировом рынке, а, следовательно, и высокими экспортными ценами.

Тройку крупнейших компаний по объемам производства делят с «Уралкалием» – канадская компания PotashCorp и белорусская «Беларуськалий». Компания PotashCorp - гигантская диверсифицированная компания, контролирующая активы, в основном североамериканские, по производству основных видов удобрений - азотных, калийных и смешанных, а также добычу необходимого для этого сырья.

Возможно, что в скором времени конкуренцию вышеперечисленным компаниям составит Китай, там, в настоящее время обнаружено крупное месторождение хлористого калия. По мнению экспертов, новое месторождение в КНР поможет смягчить ситуацию с дефицитом калия и уменьшить зависимость китайской экономики от поставок из других стран. На разработку нового месторождения уйдет как минимум два года.

Для сохранения позиций российских компаний на мировом рынке требуется перевооружение отрасли и проведение широкомасштабной модернизации. Еѐ ключевыми направлениями, по мнению российских экспертов, должны стать:

1.Внедрение новых эффективных методов добычи сырья, повсеместное комплексное использование нефелин-апатитовых руд, разработка перспективных способов обогащения калийных руд, а также освоение технологий переработки низкосортного фосфатного сырья.

2.Создание современных, более экономичных технологических схем выпуска удобрений, совершенствование технологии глубокой очистки экстракционной фосфорной кислоты от соединений фтора для использования еѐ в производстве кормовых и пищевых фосфатов и других продуктов.

3.Переход на ресурсо- и энергосберегающие технологии, в том числе автоматизированные и компьютеризированные технологические процессы.

4.Развитие отрасли производства химических средств защиты растений, на базе выпуска современных гербицидов и фунгицидов.

5.Повышение степени использования вторичных энергоресурсов, расширение ассортимента и повышение качества удобрений, обеспечение их отличительных потребительских признаков.

6.Совершенствование системы логистики агрохимической отрасли;

повсеместная охрана окружающей среды и строгая аттестация уровняуправления производством по международным стандартам;

7. Работа в регионах присутствия предприятий по подготовке квалифицированных кадров, начиная со школы.

Помимо внутрироссийских проблем на агрохимическое производство оказывают воздействие внешнеэкономические и геополитические факторы.

Решение многих проблем российской агрохимической отрасли возможно в рамках реализуемой в настоящее время концепции импортозамещения. Целесообразно перенаправить поставки минеральных удобрений на внутренний рынок, который по своей сути один из самых ѐмких в мире.

Увеличению объема поставки на внутренний рынок будут способствовать «Государственные программы развития сельского хозяйства и регулирования рынков сельскохозяй-

229

ственной продукции, сырья и продовольствия на 2013 - 2020 годы» [6] предусматривающие финансовые средства на оказание поддержки сельхоз товаропроизводителей в первую очередь направленные на приобретение ГСМ и минеральных удобрений, затем на химические средства защиты растений и семян.

Литература

1.Пономаренко Т.В. Сравнительный анализ интегрированных горно-химических компаний России на основе ключевых типологических признаков / Т.В. Пономаренко, Д.М. Дмитриева // Санкт-Петербурга. Вып.11/ Под науч. ред. Г.А. Трофимова. –СПб.: Астерион, 2014. –С. 42-47.Андриянова, И.В. Практические аспекты эффективного использования основных фондов в условиях рынка// Финансы.- 2015.- №2. - с.736.

2.Пономаренко, Т.В. Методические основы стратегического анализа внешней среды интегрированной горной компании / Т.В. Пономаренко, Д.М.Дмитриева // М.: Изд-во «Горная книга». – 2014. - №10. – С. 57-70.

3.Официальный сайт информационно-аналитического центра «Минерал». [Электронный ресурс]. –Режим доступа: http://www.mineral.ru/

4.Официальный сайт информационного агентства «Росбизнесконсалтинг» [Электронный ресурс]. – Режим доступа: http://www.rbc.ru/

5.Официальный сайт объединенной компании «Уралкалий» [Электронный ресурс]. – Режим доступа: http://www.uralkali.com/

6.Официальный сайт правительства России [Электронный ресурс]. – Режим доступа: http://government.ru/programs/208/events/

УДК 637.07

Д. А. Сафина – студентка 4 курса, Е.А. Светлая – научный руководитель канд. экон. наук, доцент,

ФГБОУ ВО Пермская ГСХА, г. Пермь, Россия

АНАЛИЗ РЫНКА МОЛОЧНЫХ ПРОДУКТОВ ПЕРМСКОГО КРАЯ

Аннотация. Данная статья посвящена анализу рынка молочных продуктов Пермского края. В статье отражаются лидеры рынка в данной отрасли, а также исследована динамика производства молока по муниципальным образованиям Пермского края.

Ключевые слова: рынок молочной продукции, ассортимент, емкость рынка, товарная продукция.

Молоко по своим питательным свойствам является самым совершенным видом продовольствия. В нем практически идеально сбалансирован состав питательных веществ. На долю молочных продуктов приходится значительная доля в рационе человечества.

Годовое потребление молока составляет около 16% всех видов пищи. Молочное производство имеет одну важную особенность: результатом его являются скоропортящиеся продукты. Кроме того, они относятся к товарам, характеризующимся высоким темпом потребления. Это значит, что их производство должно быть масштабным, а номенклатура – неуклонно расширяющейся [1].

Количество предприятий молочного производства является относительно стабильным. Тем не менее, на рынке Пермского края в настоящее время имеется тенденция к созданию более крупных форм.

Преимущества крупных предприятий позволяют повысить производительность труда, получить больше продукции при меньших капитальных затратах, снизить себестоимость, а следовательно, увеличить прибыль и рентабельность производства.

Источники финансирования предприятий сельского хозяйства Пермского края можно разделить на такие группы: государственное финансирование, собственные финансовые ресурсы предприятий, кредитные ресурсы и инвестиции.

230