844

.pdfопределен наиболее эффективный метод управления запасами, способствующий улучшению деловой активности организации.

Ключевые слова: управление запасами, методы, коммерческая организация.

Управление запасами - важная часть общей политики управления оборотным капиталом в организации. Системы управления запасами проектируются с целью непрерывного обеспечения производства каким-либо видом материального ресурса, а также для сокращения запасов и уменьшения затрат на их хранение.

Политика управлении запасами предполагает решение следующих задач: определение оптимального объема для предприятия запаса и организация системы контроля. С этой целью организация должна найти для себя оптимальное сочетание между издержками и выгодами от выбранного уровня товарных запасов и определить, какая величина запасов по каждой товарной группе (или даже позиции) является достаточной.

При неэффективной политике управления запасами могут возникнуть проблемы, связанные с их избытком либо дефицитом.

Так, при избытке запасов на складе могут возникнуть следующие проблемы: возрастание риска порчи запасов; рост издержек на хранение; использование дополнительных складских помещений; рост количества неликвидных запасов.

А при их дефиците: срыв производственной программы; убытки из-за простоя оборудования, снижения производительности труда; упущенная выгода из-за недовыпуска готовой продукции; потеря потенциальной и реальной клиентуры [3].

Вопрос эффективного управления запасами является актуальным на сегодняшний день, который требует решения проблем, возникающих в результате неправильного применения политики управления.

Существует много методов, с помощью которых можно управлять запасами. Выбор конкретного метода зависит от специфики бизнеса и иных влияющих факторов.

Т.В. Кириченко рассматривает такие методы управления как модели оптимального размера заказа и оптимальной партии продукции (модель Уилсона (метод EOQ)) и системы контроля за наличием и движением запасов (система «ABC», модель «JIT»)[2].

Н.И. Берзони, Т.В. Теплова дополнительно предлагают ранжировать запасы в зависимости от поставщиков (система SDF, GOLF),по стоимости хранения запасов (модель XYZ),по цене единицы продукции (модель HML). Также исследуют метод поддержания оптимального уровня запаса, систему пополнения запасов с учетом порогового уровня, систему «минимум – максимум», систему нормирования[1].

Также применяются модели с фиксированным уровнем запасов, с фиксированным интервалом времени между заказами, а также с установленной периодичностью пополнения запасов до установленного уровня [4].

Методы управления запасами представлены в таблице 1.

Таблица 1

Методы управления запасами

Метод |

Сущность |

Сильные стороны |

|

Слабые стороны |

|

||||

Нормирование |

Расчет нормативов запасов в |

Установление оптимального |

Требует значительного |

количе- |

|||||

|

днях и однодневной суммы |

размера |

запасов; |

позволяет |

ства данных; расчет трудоемкий; |

||||

|

затрат. |

выявить |

факторы |

лучшего |

необходимо учитывать все факто- |

||||

|

|

их использования. |

|

|

ры, влияющие на величину запа- |

||||

|

|

|

|

|

|

|

сов. |

|

|

ABC |

Ранжирование запасов в зави- |

Экономия времени и затрат; |

Не позволяет обеспечить пра- |

||||||

|

симости от цели и примене- |

простота, |

точность |

и |

вильность выводов при построе- |

||||

|

ние системы, а также кон- |

наглядность, |

возможность |

нии сложного товарного ассорти- |

|||||

|

троль за наиболее дорогими |

автоматизации. |

|

|

мента. |

|

|

||

|

ресурсами |

|

|

|

|

|

|

|

|

EOQ |

Определение оптимального |

Универсальность и адаптив- |

Не учитывает |

неопределенность; |

|||||

|

размера заказа при миними- |

ность модели |

к различным |

предполагает, что объем произ- |

|||||

|

зации затрат на хранение и |

условиям |

протекания |

логи- |

водства угадан точно, продажи |

||||

|

организацию заказа. |

стических процессов. |

|

равномерны, |

поставка |

запасов |

|||

|

|

|

|

|

|

|

идет без задержек. |

|

|

91

Окончание таблицы 1

Метод |

Сущность |

|

|

Сильные стороны |

Слабые стороны |

|||

JIT |

Сведение к нулю запасов за |

Позволяет снизить запасы до |

Рост транспортных |

расходов, |

||||

|

счет организации |

доставки |

минимума. Обладает гибко- |

зависимость от партнеров по по- |

||||

|

пополнения |

малыми |

партия- |

стью |

и |

возможно- |

ставкам;возможность |

простоев |

|

ми точно в срок. |

|

стьюуменьшить |

складские |

среди рабочих. |

|

||

|

|

|

|

издержки. |

|

|

|

|

«Минимум- |

Определение |

необходимого |

Связан с наиболее рацио- |

Отсутствие постоянного контроля |

||||

максимум» |

уровня заказа при достижении |

нальной загрузкой площадей |

за наличием запасов на складе; |

|||||

|

минимального уровня запаса, |

склада при учете возможных |

повышение затрат на содержание |

|||||

|

чтобы пополнитьих до мак- |

сбоев поставки. |

|

запасов на складе. |

|

|||

|

симума. |

|

|

|

|

|

|

|

На наш взгляд, современная система управления запасами должна быть гибкая и отвечать современным условиям развития рынка. Такжеважно учитывать отраслевую принадлежность организации, вид основной деятельности и ее масштабы.Так, для предприятий, осуществляющих переработку сельскохозяйственной продукции,важно учитывать при выборе метода такие факторы какпроизводство в регионе и сезонность; существующие рынки, местонахождение сельхозпроизводителей и заготовительные затраты; цены на сырье; качество доступного сырья; сезонность цен.

Наиболее оптимальное управление запасами предполагает использование методABCанализс корректировкой на сезонность спроса.Применение АВС -анализа позволитсгруппировать запасы на группы по параметрам (объем продаж, период продаж, прибыльность)для установлениятой или иной степени контроля над группами.Для получения достоверных данных необходимо провести аудит и инвентаризацию объектов анализа. Особенно важно, чтобы эти данные хорошо отражали анализируемый процесс или явление [5].

Например, Пермский хладокомбинат «Созвездие» использует в качестве метода управления запасами систему нормирования по каждому элементу запасов и пополняет их по мере достижения порогового уровня.

Анализ состава и структуры оборотных активов позволяет выявить уровень запасов на складах в организации (таблица 2).

|

|

|

|

|

|

|

Таблица 2 |

|

|

Состав и структура оборотных активов |

|

|

|

||||

|

|

На 31.12.14 г. |

На 31.12.15 г. |

Изменение (+,-) |

|

|||

Показатели |

|

сумма, |

уд. вес, |

сумма, тыс. |

уд. вес, |

|

темп |

|

|

тыс. руб. |

роста, |

|

|||||

|

|

тыс. руб. |

% |

руб. |

% |

|

||

|

|

|

% |

|

||||

|

|

|

|

|

|

|

|

|

Запасы |

|

263140 |

41,7 |

235867 |

51 |

-27273 |

89,6 |

|

НДС |

|

33188 |

5,3 |

38680 |

8,4 |

5492 |

116,5 |

|

Дебиторская задолженность |

|

309342 |

49 |

179899 |

38,9 |

-129443 |

58,2 |

|

Денежные средства и денежные эк- |

|

25196 |

4 |

8254 |

1,8 |

-16942 |

32,8 |

|

виваленты |

|

|

|

|

|

|

|

|

Прочие оборотные активы |

|

5 |

0,001 |

10 |

0,002 |

5 |

200 |

|

Итоги оборотных активов |

|

630871 |

100 |

462710 |

100 |

-168161 |

73,3 |

|

Таким образом, анализируя состав и структуру оборотных активов можно сделать вывод о наличии большого запаса на складах в организации. Все это приводит к образованию излишков запасов и росту затрат на их содержание.

Также с помощью показателей оборачиваемости можно выявить насколько эффективно используются запасы.

Анализ эффективности использования запасов представлен в таблице 3.

Таблица 3

Анализ эффективности использования запасов

Показатель |

На 31.12.14 г. |

На 31.12.15 г. |

Себестоимость продаж, тыс.руб. |

1680071 |

1110977 |

Средняя величина запасов, тыс.руб. |

192235,5 |

249503,5 |

Оборачиваемость запасов, раз |

8,73 |

4,45 |

Период оборота, дн |

41 |

81 |

92

Анализируя показатели эффективности использования запасов, было выявлено уменьшение оборачиваемости запасов, и следствием этого является увеличение одного оборота практически в два раза. Значит система управления запасами, применяемая на предприятии имеет недостатки.

Таким образом, на основе проведенного исследования необходимо отметить, что создание оптимального размера запасов и эффективной политики управления ими, обеспечивает непрерывный производственный процесс. Для улучшения процесса принятия решений по организации управления запасами, предлагается применять метод ABC-анализ с корректировкой на сезонность спроса.

Литература 1.Берзон Н.И., Теплова Т.В. Финансовый менеджмент: учебник/коллектив авторов; под ред. Н.И.Берзона и

Т.В. Тепловой. -М.: КНОРУС,2014. -654 с.; 2.Кириченко, Т.В. финансовый менеджмент: Учебник/ Т.В. Кириченко.-М.:Издательско-торговая корпорация

«Дашков и К°»,2013.- 484 с.; 3.Машичев И.И., Стецюнич Ю.Н. Совершенствование управления запасами на предприятии // Новая наука:

стратегии и векторы развития.- 2016.- №1-1 (58)- С. 95-97; 4.Мироседи С.А., Мироседи Т.Г., Севрюк А.Ю. Управление оптимальным объемом запасов//Инновационная

наука. -2016. -№12-1. -С.150-152;

5.Орловцевао.м. Использование результатов ABC и XYZ - анализа при планировании товарных запасов организации//ЭКОНОМИКА И ПРЕДПРИНИМАТЕЛЬСТВО.-2016.-№ 8(73).-С.741-748.

УДК 658.155

А.Т. Шагиева – студентка 4 курса, О.И. Хайруллина – научный руководитель, канд. экон. наук, доцент,

ФГБОУ ВО Пермская ГСХА, г. Пермь, Россия

МЕТОДИКА АНАЛИЗА РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЙ АПК

Аннотация. В статье проанализирована методика анализа рентабельности предприятий АПК, выделены еѐ преимущества, недостатки и факторы с учетом специфики АПК.

Ключевые слова: анализ, рентабельность, методика.

Рентабельность-показатель экономической эффективности производства на предприятиях. Отражает использование материальных, трудовых и денежных ресурсов. Рентабельным считается предприятие, которое приносит прибыль.

Анализ рентабельности предприятий является актуальной темой на сегодняшний день, тк. имеет существенное значение для определения стратегии развития организации, критериев повышения эффективности деятельности и окупаемость вложений в активы.

Без анализа уровня рентабельности продукции нельзя правильно решить вопросы структуры производства, его специализации, размещения по территории страны, определить эффективность производства той или иной продукции.

Рентабельность взаимосвязана со всеми показателями эффективности производства, в частности с себестоимостью продукции, фондоемкостью основных средств и скоростью оборачиваемости оборотных средств.

Рассмотрим сначала факторы, непосредственно связанные с деятельностью предприятия, которые оно может изменять и регулировать в зависимости от поставленных перед предприятием целей и задач, т.е. внутренние. Можно разделить на производственные, непосредственно связанные с основной деятельностью организации, и внепроизводственные, которые непосредственно не связаны с производством продукции и с основной деятельностью предприятия.

Факторы, влияющие на рентабельность с учетом специфики АПК представлены в та б- лице 1.

93

|

Таблица 1 |

|

Факторы, влияющие на уровень рентабельности |

Факторы |

Описание |

Производственные |

Включают в себя наличие и использование средств труда, предмета труда, трудовых ресур- |

|

сов |

Внепроизводственные |

Включают в себя снабженческо-сбытовую деятельность, т.е. своевременность и полноту |

|

выполнения поставщиками и покупателями обязательств перед предприятием, их удален- |

|

ность от предприятия, стоимость транспортировки до места назначения и т.д. Природо- |

|

охранные мероприятия, которые необходимы для предприятий ряда отраслей АПК |

Рентабельность имеет множество модифицированных форм, в зависимости от того какая прибыль и ресурсы (расходы) используются в расчетах. Поэтому рассмотрим несколько классификаций указанных в разных источниках [4].

В зависимости от поставленных целей управления и необходимости принять управленческих решений применяют разные виды рентабельности: рентабельность собственного капитала, рентабельность активов, рентабельность производственных фондов, рентабельность продаж, рентабельность продукции. Показатели, характеризующие рентабельность представлены в таблице 2.

|

|

Таблица 2 |

Показатели, характеризующие рентабельность |

||

Показатель |

Способ расчета |

Пояснения |

Рентабельность продаж (маржа при- |

(стр. 2200 ОКУД x 100 %) |

Показывает, сколько прибыли приходится на |

были) |

/ (стр. 2110 ОКУД) |

единицу реализованной продукции |

Общая рентабельность отчетного |

(стр. 2300 ОКУД x 100 %) |

Показывает, сколько прибыли, остающейся в |

периода |

/ (стр. 2110 ОКУД) |

распоряжении организации, приходится на |

|

|

единицу выручки от реализации продукции, |

|

|

работ, услуг. |

Рентабельность активов (экономиче- |

(стр. 2100 или 2200 или |

Показывает эффективность использования все- |

ская рентабельность) |

2300 или 2400 ОКУД x |

го имущества организации |

|

100 %) / [(стр. 1600н.г. + |

|

|

стр1600к.г. ОКУД)/2] |

|

Рентабельность собственного капи- |

(стр. 2300 ОКУД x 100 %) |

Показывает эффективность спользования соб- |

тала |

/ ср.(стр. 1300ОКУД) |

ственного капитала |

Фондорентабельность |

(стр. 2300 ОКУД x 100 %) |

Показывает эффективность использования ос- |

|

/ ср.(стр. 1100ОКУД) |

новных средств и прочих внеоборотных акти- |

|

|

вов |

Рентабельность основной деятельно- |

(стр. 2200 ОКУД x 100 %) |

Показывает, сколько прибыли от реализации |

сти |

/ (стр. 2120 + 2210 + 2220 |

приходится на 1 руб. затрат |

|

ОКУД) |

|

|

|

|

Рентабельность перманентного капи- |

(стр. 2300 ОКУДx 100 %) |

Показывает эффективность использования ка- |

тала |

/ стр. (1300 + 1400)ОКУД |

питала, вложенного в деятельность организа- |

|

|

ции на длительный срок |

Период окупаемости собственного |

(стр. 1300 ОКУД) / (стр. |

Показывает число лет, в течении которых пол- |

капитала |

2300 ОКУД) |

ностью окупятся вложения в данную организа- |

|

|

цию |

*н. г. – начала года |

|

|

*к. г. – конец года |

|

|

Показатели рентабельности активно участвуют в процессах анализа финансово - хозяйственной деятельности предприятия, финансовом планировании, выработке управленческих решений, принятий решений кредиторами и инвесторами [3].

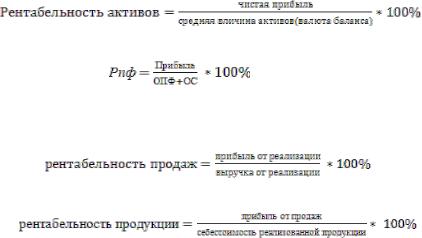

Алгоритм расчета рентабельности представляется собой отношение полученного результата от использования объекта к понесенным затратам. В общем виде это можно представить следующим образом:

(1.1)

Рентабельность собственного капитала отражает долю прибыли в собственном капитале:

(1.2)

94

Рентабельность активов (имущества) показывает, степень эффективности использования имущества организации:

(1.3)

Рентабельность производственных фондов показывает, насколько эффективна отдача фондов:

(1.4)

где ОПФ – средняя величина основных производственных фондов; ОС – средняя величина оборотных средств.

Рентабельность продаж показывает, какую сумму прибыли получает предприятие с каждого рубля проданной продукции:

(1.5)

Рентабельность продукции характеризует выход прибыли в процессе реализации продукции на единицу издержек в основной деятельности предприятий:

(1.6)

Г.В. Савицкая определяет рентабельность как относительный показатель, характеризующий уровень доходности бизнеса, а «показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направления деятельности, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами».

Несколько иное определение рентабельности дают Л.Н. Чечевицына, И.Н. Чуев : «Рентабельность есть относительный показатель, который обладает свойством сравнимости, может быть использован при сравнении деятельности разных хозяйствующих субъектов характеризует степень доходности, выгодности, прибыльности». На наш взгляд, рентабельность в условиях формирования рыночной экономики являются важнейшими показателями предприятий.

Расчет показателей рентабельности (таблица 3).

|

|

|

|

Таблица 3 |

Анализ рентабельности ОА «Пермалко» |

|

|||

Показатели |

2013 г. |

2014 г. |

2015 г. |

Изменение |

Общая рентабельность предприятия, % |

5,2 |

2,4 |

0,9 |

-4,3 |

Рентабельность основной деятельности, % |

9,8 |

4,9 |

1,7 |

-8,1 |

Рентабельность продаж, % |

8,1 |

6,2 |

6,5 |

-1,6 |

|

||||

|

|

|

|

|

Рентабельность капитала, % |

2,4 |

0,9 |

0,4 |

-2,0 |

Рентабельность собственного капитала, % |

5,2 |

1,7 |

0,6 |

-4,6 |

Рентабельность оборотного капитала, % |

2,9 |

1,1 |

0,4 |

-2,5 |

Показатели рентабельности в последние три года имеют положительное значение, при этом наблюдается отрицательная динамика.

Показатели рентабельности продаж и общей рентабельности работы предприятия имеют достаточно низкие значения, при этом рентабельность продаж возрастает с 8,1% в 2013 г. до 6,5% в 2015 г., при этом общая рентабельность снизилась с 4,1% до 0,5%.

Таким образом, можно сделать вывод, что показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и систематизируются в соответствии с интересами участников экономического процесса.

Литература

1.Газалиев М.М. Экономика предприятия: Учебное пособие/ Газалиев М.М., Осипов В.А.— Электрон.текстовые данные.— М.: Дашков и К, 2015.— 276с.

2.Никольская Э.В. Прибыль и рентабельность предприятий – залог успеха их деятельности./ Под ред. Гаврилова Т.В. – М., Хозяйство и право, 2015. – № 5. - 160 с.

3.Савицкая Г. В. Анализ хозяйственной деятельности предприятия АПК: учеб.пособие/ Г.В. Савицкая. - 6-е изд., стер. — Мн.: Новое знание, 2015. — 652с.

4.Экономика предприятия: учеб.пособие / В.П. Волков, А.И. Ильин, В. И. Станкевич и др. : Под общ. Ред. А.И. Ильина, В.И. Волкова.- М.: Новое знание, 2014.-677с.

5.Экономика предприятий (организаций): учебник / А.И. Нечитайло, А.Е. Карлик. - Москва: Проспект: Кнорус, 2015. - 304 с.

95

УДК 657

Е.А. Шарычева – студентка 4 курса, О.В. Баянова – научный руководитель, канд. экон. наук, доцент,

ФГБОУ ВО Пермская ГСХА, г. Пермь, Россия

АКТУАЛЬНЫЕ ПРОБЛЕМЫ УЧЕТА И АНАЛИЗА ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ

Аннотация. В статье рассмотрены актуальные проблемы учета и анализа использования основных средств. Представлен обзор научной литературы по поиску путей решения данных проблем. Выявлены недостатки формирования информационной базы анализа на примере регистров синтетического учета.

Ключевые слова: бухгалтерский учет; экономический анализ; основные средства.

Все чаще в средствах массовой информации озвучивается вопрос о необходимости обновления основных производственных мощностей хозяйствующих субъектов. В современных условиях хозяйствования мало заниматься только модернизацией и обеспечением хозяйства новыми основными средствами, необходимо умение эффективно их использовать и управлять их движением.

Наряду с этим, основные средства являются дорогостоящим и длительное время используемым имуществом предприятия. С этим связана заинтересованность экономических субъектов в построении эффективной системы организации их учета и анализа. Учет и анализ основных средств является предметом дискуссий многих ученых: использование основных средств в сельскохозяйственных организациях исследовали З.М. Завьялова и И.Н. Выголова; проблемы и методы использования основных средств рассмотрели О.В. Шнайдер и И.В. Усольцева; использование основных средств в условиях рыночной экономики раскрыл К.Г. Криган; оценку основных средств при поступлении исследовали М.Ф. Овсийчук и Д.В. Якимов.

Однако существует немало проблем в порядке применения порядка учета и оценки основных средств. В трудах М.Ф. Овсийчука и Д.В Якимова не утихают споры об экономической оправданности амортизационных отчислений и их роли в анализе финансовых результатов, порядке расчета амортизационных сумм, технике применения справедливой стоимости, технологии построения информационных каналов по движению данных об основных средствах, разграничению ответственности между центрами управления предприятием, принятию и обоснованию управленческих решений. В связи с чем, по-прежнему остаются актуальными указанные вопросы бухгалтерского учета основных средств, методология и результат разрешения которых способны нивелировать ряд указанных проблем[1].

Наличие материально-технической базы ученые З.М. Завьялова и И.Н. Выголова называют важнейшим условием эффективного производства в аграрной сфере. Отличительной чертой основных фондов сельского хозяйства ученые выделяют то, что наряду со средствами производства в их состав входят биологические средства производства, которые воспроизводятся непосредственно в сельском хозяйстве. Одним из механизмов обеспечения воспроизводства основных средств в сельском хозяйстве является лизинг, однако этот финансовый механизм недостаточно используется. Ученые делают вывод: попытки решения накопившихся проблем одними лишь методами финансовой поддержки аграрного комплекса без коренных изменений подхода к их решению, к улучшению сложившейся ситуации в АПКне приведут [2].

Ученые О.В. Шнайдер и И.В. Усольцева считают, что проблемы повышения эффективности использования основных средств и мощностей предприятия занимают центральное место [3]. По их мнению, истинная оценка использования основных средств на предприятии позволит наиболее эффективно ими управлять и влиять на результат деятельности в целом. Ученые выявили экономическую сущность основных средств и раскрыли их классификацию. Обращая внимание на проблемы оценки основных средств, ученые отмечают, что в управлении основ-

96

ными средствами существует дифференцированная система денежных оценок, которая определяется целевой установкой. В итоге для достижения целей возникает необходимость переоценки стоимости. Целями переоценки ученые называют: создание необходимых условий для формирования обоснованных накоплений на обновление; создание экономически обоснованной исходной стоимостной базы для оценки имущества в период приватизации; индексация норм амортизации на полное восстановление.

Состояние основных средств и эффективность их использования, по мнению К.Г. Кригана, является одним из главных условий успешной деятельности предприятия. Ученый обращает внимание на информационную базу анализа: регистры аналитического и синтетического учета. Регистром синтетического учета К.Г. Криган называет оборотно-сальдовую ведомость, хотя в ней нет информации о синтетических счетах. Правильнее было бы указать в качестве регистра синтетического учета: при автоматизированной форме бухгалтерского учета анализ счета 01 или журнал-ордер по счету 01; при журнально-ордерной форме журнал ордер № 13. В заключение ученый обращает свое внимание на анализ состояния и использования основных средств, называя его важным аспектом аналитической работы и главным фактором повышения эффективности производства [4].

Ученый Д.В. Якимов определил для бухгалтерского учета важный вопрос признания, который решается в момент возникновения у организации затрат на получение объекта основных средств. Признание актива с точки зрения техники ведения бухгалтерского учета - это первичное внесение записи в бухгалтерский баланс по дебету активного счета. Именно этот момент по содержанию является «принятием актива к учету». Однако имущественный подход в бухгалтерском учете не позволяет принимать к учету того, что еще не сформировалось в объект имущества. В результате решение такого вопроса бухгалтерского учета, как признание, подменяется совсем другим - определением технической завершенности объекта имущества, которое для отчетности играет второстепенную роль. Причем эта завершенность обозначается не совсем корректным термином, и для ее определения прописаны совершенно не характерные условия.

Условия принятия к учету основных средств, прописанные в п. 4 ПБУ 6/01 «Учет основных средств», были изменены с 2006 г. так, что больше не требуется факт использования объекта в производстве в течение длительного времени. Вместо этого предусмотрено предназначение объекта для использования в производстве в течение длительного времени. Любое использование производственных ресурсов на строительство или приобретение объекта основных средств, отраженное на счете 08 «Вложения во внеоборотные активы», отвечает критериям принятия основного средства к учету сразу же в момент, когда оно произошло.

Подводя итог вышесказанному, следует отметить, что оценка основных средств проводится для определения их общего объема, динамики и структуры, величины стоимости, переносимой на стоимость готовой продукции, для установления изменения величины основных средств по отдельным отраслям и предприятиям за определенный период. Это позволяет предприятиям создавать необходимые условия для формирования обоснованных накоплений денежных средств на обновление основных средств, создать экономически обоснованную исходную стоимостную базу для оценки имущества и индексировать нормы амортизации на полное восстановление.

Литература

1.Овсийчук М.Ф., Якимов Д.В. Особенности учета основных средств по российским и международным стандартам / М.Ф. Овсийчук, Д.В.Якимов// Фундаментальные и прикладные исследования кооперативного сектора экономики. Научно-теоретический журнал. – 2011. - № 2.-С. 77 - 84

2.Завьялова З.М., Выголова И.Н. Использование основных средств в сельскохозяйственных организациях Оренбургской области// Известия оренбургского государственного аграрного университета. - № 35-1/том 3/. –

2012. – С. 173 – 177.

3.Шнайдер О.В. Усольцева И.В. Основные средства: проблемы и методы использования//Вектор науки Тольяттинского государственного университета. - № 1 (23). – 2013. – С. 278 –281.

4.Криган К.Г. Актуальные проблемы использования основных средств организации в условиях рыночной экономики на примере ООО «Стройсервис»// Молодой ученый. - № 12 (116). – 2016. – С. 1327 – 1331.

97

УДК 336.77

В.А. Южанинова – студентка 4 курса, Л.В. Шалаева – научный руководитель, канд. экон. наук, доцент,

ФГБОУ ВО Пермская ГСХА, г. Пермь, Россия

АНАЛИЗ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ И ФОРМИРОВАНИЕ КРЕДИТНОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ

Аннотация. В статье рассматривается понятие дебиторской задолженности; причины ее возникновения; факторы роста объема дебиторской задолженности; последовательность анализа дебиторской задолженности; мероприятия, направленные на повышение эффективности управления дебиторской задолженностью.

Ключевые слова: дебиторская задолженность, кредитная политика предприятия, анализ, управление.

В современных рыночных условиях субъекты финансово – хозяйственной деятельности постоянно сталкиваются с проблемами возникновения и взыскания дебиторской задолженности. Это объективный процесс, обусловленный существованием рисков при проведении взаиморасчетов между контрагентами по результатам хозяйствующих операций.

К образованию дебиторской задолженности ведет наличие договорных отношений между контрагентами, когда момент перехода права собственности на товары (работы, услуги) и их оплата не совпадают по времени.

Можно выделить субъективные и объективные причины возникновения дебиторской задолженности, а также факторы, обуславливающие рост ее объема.

Объективные – наличие у организации определенного круга хозяйственных правоотношений, необходимых для осуществления ею своей деятельностью;

Субъективные – отсутствие финансовой дисциплины, нечеткость критериев добросовестности лояльности должников в отношениях с кредиторами.[2]

Факторы роста объема дебиторской задолженности:

-общее падение производства при относительном росте доходов и покупательной способности;

-уменьшение инвестиционных накоплений и иных остатков денежных средств;

-существенная разница в объемах денежной массы, находящейся в обращении и стоимости производимых товаров, услуг и работ;

-недоступность получения кредитов для большинства предприятий;

-отсутствие у государства эффективных экономических рычагов воздействия на рыночные цены, в том числе твердой антимонопольной политики.

Одним из элементов кредитной политики предприятия является разработка мероприятий по управлению дебиторской задолженностью и оптимизации потерь, связанных с ее существованием. Будучи продуктом экономических взаимоотношений, дебиторская задолженность включает сумму долгов физических и юридических лиц (дебиторов), возникающих в результате хозяйственных взаимоотношений с ними. Различают нормальную дебиторскую задолженность, обусловленную договорными сроками платежа и просроченную дебиторскую задолженность, вызванную нарушением платежной дисциплины [1].

Анализ дебиторской задолженности позволяет сделать вывод, имеет ли предприятие проблемы с дебиторами, в частности, наблюдается ли рост просроченной задолженности.

Анализ дебиторской задолженности рекомендуется проводить в следующей последовательности:

1) Анализ динамики, движения и структуры дебиторской задолженности (оценка динамики дебиторской задолженности, сравнение темпов объема продаж и задолженности, анализ структуры задолженности). Рост дебиторской задолженности может считаться оправданным, если он происходит в результате объема продаж, но темпы ее роста не должны быть больше темпов роста продаж.

2) Анализ качества дебиторской задолженности (оценка изменения удельного веса просроченной и сомнительной дебиторской задолженности, анализ состояния дебиторской задолженности по срокам образования).

3) Оценка оборачиваемости дебиторской задолженности ( число оборотов долга в тече-

98

ние анализируемого периода, а также средняя продолжительность одного оборота, расчет показателей оборачиваемости, средней продолжительности одного оборота, доли дебиторской задолженности в общем объеме текущих активов, оценка соотношения темпов роста дебиторской задолженности с темпами выручки от продаж)

4) Анализ соотношения дебиторской и кредиторской задолженности.

При разработке мероприятий по снижению объемов дебиторской задолженности следует принимать во внимание природу ее происхождения. В условиях рынка задолженность возникает как неизбежный продукт экономических отношений хозяйствующих субъектов. Отсрочка платежа за отгруженную продукцию является основной причиной появления дебиторской задолженности, продиктованной со стороны производителя стремлением продать продукцию, а со стороны потребителя – получит в виде продукции бесплатный товарный кредит. Поэтому дебиторская задолженность может рассматриваться как добровольно - принудительный сопутствующий инструмент экономических взаимоотношений, наличие которого является объективной необходимостью современной хозяйственной политики[4].

Мероприятия, направленные на повышение эффективности управлении дебиторской задолженностью:

-осуществление предварительной работы с потенциальными дебиторами до отгрузки, в том числе по выявлению их платежеспособности;

-отражение в договорах с покупателями условий предоставления отсрочки, система штрафных санкций за отсрочку платежа;

-проведение регулярного мониторинга состояния задолженности, в частности анализ состава, структуры, динамики и оборачиваемости дебиторской задолженности;

-проведение актов сверки с контрагентами для подтверждения задолженности;

-контроль за качеством дебиторской задолженности, т.е. при выявлении просроченной дебиторской задолженности, которая может перерасти в безнадежную, своевременно предпринимать меры по досудебному и судебному урегулированию такой задолженности;

-разработка системы предъявления претензий;

-контроль за соотношением кредиторской и дебиторской задолженности.

Указанные направления позволят более четко организовать учет и анализ дебиторской задолженности, что дает возможность выявить на более ранних сроках просроченную дебиторскую задолженность, своевременно создавать резервы по сомнительным долгам, повысить качество управления дебиторской задолженностью в организации.

Данные рекомендации должны осуществляться персоналом предприятия в условиях четкого взаимодействия и взаимной информированности.

Целесообразно также урегулировать процессы использования программных средств для оперативного информационного обмена данными.

Необходимо стремиться к минимизации дебиторской задолженности каждого покупателя и прочих дебиторов, что снизит потребность в заемных источниках финансирования и положительно скажется на ликвидности деятельности организации[3].

Главной целью управления дебиторской задолженностью является комплексная разработка мероприятий, направленная на совершенствование настоящей или формирование новой политики кредитования своих покупателей, и как следствие, увеличение прибыли. Грамотное и точное проведение анализа, позволит оценить на сколько эффективно предприятие инвестирует свои средства в кредитование покупателей.

Развитие рыночных отношений приводит к появлению ряда новых форм расчетов с дебиторами, например рефинансирования дебиторской задолженности (осуществление ускоренного перевода в иные формы оборотного актива, такие как денежные средства и высоколиквидные ценные бумаги).

Таким образом, любая работа, связанная с дебиторской задолженностью, требует детальной разработки регламента принятия решений, позволяющего оценить и сравнить выгоду и риск.

Литература

1.Бланк И.А. Финансовый менеджмент: Учебный курс.- 2-е изд., 2015.- 318с.

2.Гаврилова А.Н. Финансовый менеджмент: учебное пособие/ А.Н. Гаврилова, Е.Ф. Сысоева. 5-е изд.-

М.:КНОРУС, 2015.-371с.

3.Ковалев В. В. Анализ хозяйственной деятельности предприятия: Учебник для вузов./ В.В. Ковалев, О.Н Волкова.-М.: Проспект, 2016.-421с.

4.Шохина Е.И. Финансовый менеджмент: Учебное пособие.- М.: ИД ФБК – ПРЕСС, 2015. – 256с.

99

СЕКЦИЯ 3. СОВРЕМЕННЫЕ НАПРАВЛЕНИЯ МЕНЕДЖМЕНТА В УСЛОВИЯХ ИННОВАЦИОННОГО РАЗВИТИЯ ЭКОНОМИКИ

УДК 330.46:340

М.В. Антропов – магистр 1 курса, И.Ю. Загоруйко – научный руководитель, д-р экон. наук, профессор,

ФГБОУ ВО Пермская ГСХА, г. Пермь, Россия

ГОСУДАРСТВЕННО-ПРАВОВЫЕ ОСНОВЫ УПРАВЛЕНЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

Аннотация. В статье рассматриваются государственно-правовые основы управленческой деятельности в условиях современной рыночной экономики.

Ключевые слова: правовое регулирование, нормы права, организационно-правовые документы, распорядительная документация.

Исследование управленческой деятельности в настоящее время приобретает особую важность, так как она является основополагающей в системе менеджмента организаций. Управленческая деятельность отличается интеллектуальным содержанием, так как направлена на выработку, принятие и практическую реализацию управленческих решений, призванных изменять состояние и течение общественных процессов, сознание, поведение и деятельность людей. Важно знать о государственно-правовых основах управленческой деятельности, об основных документах, обеспечивающих управление деятельностью организации и персонала, а также знать и уметь использовать нормативно-правовые документы организации.

Правовое регулирование - это воздействие государства на общественные отношения посредством издания соответствующих правовых норм и индивидуальных правовых предписаний.

По отраслям правовое регулирование обеспечивается нормами права. Основой являются нормы права, регулирующие отношения, основанные на властных полномочиях одной стороны и подчинении другой. Это нормы конституционного, административного, финансового, налогового, трудового, предпринимательского права и т.д. Конституционное право закрепляет в себе основы взаимоотношения личности и государства, общества, характеристики государства, регламентирующая организацию государственной власти в стране и иные отношения консти- туционно-правового характера. Административное право регулирует общественные отношения в сфере управленческой деятельности государственных органов и должностных лиц по исполнению публичных функций государства в процессе осуществления исполнительной власти органами государства. Трудовое право – отрасль права, регулирующая трудовые отношения работников и работодателей и иные непосредственно с ними связанные, производственные и трудовые отношения. Финансовое право –отрасль права, предметом которой являются общественные отношения, связанные с образованием и расходованием публичных финансов, необходимых для реализации публичных функций. Налоговое право – подотрасль финансового права, представляющая собой совокупность правовых норм, регулирующих общественные отношения в сфере налогообложения.

Организационно-правовые документы являются правовой основой деятельности организации и содержат положения, основанные на нормах административного права и обязательные для исполнения. В организационно-правовых документах содержатся правила, нормы, положения, определяющие статус организации, ее компетенцию, структуру, штатную численность и должностной состав, функциональное содержание деятельности организации в целом, ее подразделений и работников, их права, обязанности, ответственность и другие аспекты.

Организационно-правовые документы подразделяются на учредительные документы юридического лица (учредительный договор и устав организации) и организационные документы (положение о структурных подразделениях, коллегиальных совещательных органах, штатное расписание, регламенты работы аппарата управления (руководства), инструкции по

100