844

.pdfНепроизводственные же не связаны непосредственно с получением продукции, а используются в сфере потребления. Они обслуживают культурно бытовые потребности тружеников сельского хозяйства и этим способствуют росту общественного производства.

В зависимости от роли в процессе сельскохозяйственного производства, т.е. по технологическому признаку, в составе производственных основных средств сельскохозяйственного.

На данный |

момент |

актуальность |

выбранной темы имеет огромное значение. |

От того верно или |

нет, |

отражены |

операции с основными средствами, зави- |

сит достоверность бухгалтерской отчетности в части основных средств. Так же важнейшим пунктом является обновления и пополнения основных фондов на сельскохозяйственных предприятиях. Рассмотрим основные фонды, на примере АО «Птицефабрика Пермская» (Таблица 1).

|

|

|

|

|

|

|

Таблица 1 |

||

Структура основных средств АО «Птицефабрика Пермская» |

|

|

|

||||||

|

На 31.12.2013 г. |

На 31.12.2014г. |

На 31.12.2015 г. |

Изменения (+,-) |

|||||

Показатели |

сумма, |

уд.вес, |

сумма, |

уд.вес, |

сумма, |

уд.вес, |

сумма, |

Темп |

|

приро- |

|||||||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

тыс,руб. |

||

|

ста, % |

||||||||

|

|

|

|

|

|

|

|

||

Здания, сооружения |

|

|

|

|

|

|

|

|

|

и передаточные |

240404 |

57,5 |

313319 |

59,7 |

445577 |

59,6 |

999300 |

59,1 |

|

устройства |

|

|

|

|

|

|

|

|

|

Машины и обору- |

137909 |

33,0 |

152471 |

29,0 |

239476 |

32,0 |

529856 |

31,4 |

|

дование |

|||||||||

|

|

|

|

|

|

|

|

||

Транспортные сред- |

1284 |

0,3 |

979 |

0,2 |

695 |

0,1 |

2958 |

0,2 |

|

ства |

|||||||||

|

|

|

|

|

|

|

|

||

Производственный |

|

|

|

|

|

|

|

|

|

и хозяйственный |

16 |

0,1 |

9 |

0,1 |

264 |

0,1 |

289 |

0,1 |

|

инвентарь |

|

|

|

|

|

|

|

|

|

Земельные участки |

|

|

|

|

|

|

|

|

|

и объекты природо- |

38767 |

9,2 |

58083 |

11,1 |

61020 |

8,2 |

157870 |

9,3 |

|

пользования |

|

|

|

|

|

|

|

|

|

Основные средства |

418380 |

100,0 |

524861 |

100,0 |

747032 |

100,0 |

1690273 |

100,0 |

|

– всего |

|||||||||

|

|

|

|

|

|

|

|

||

В структуре основных средств наибольший удельный вес имеют здания, сооружения и передаточные устройства, которые в 2014 году составило 59,7%, а в 2015 году составило 59,6 % в общей сумме. Машины и оборудование составляют в отчетном периоде 32 % всех основных средств, а 2014 году – 29 %. Транспортные средства имеют наименьший удельный вес в структуре основных средств предприятия на протяжении 2014 – 2015 г.г. Производственный и хозяйственный инвентарь также имеет незначительный удельный вес – 0,1 % в 2015 году.

Удельный вес земельных участков и объектов природопользования снижается в динамике. На конец 2015 года составляет 8,2%, что ниже уровня 2014 года на 2,9%.

На рисунке 1 представим состав и структуру основных средств АО «Птицефабрика Пермская» на 31 декабря 2015 года.

Рисунок. Состав и структура основных средств предприятия

161

Первоначальное формирование основных средств в организации происходит в зависимости от ее организационно-правовой формы. В акционерном обществе первоначальное поступление основных средств происходит за счет взносов учредителей (акционеров). В условиях расширенного воспроизводства и технического прогресса происходит постоянное пополнение и обновление основных средств, осуществляемое в порядке капитальных вложений (строительства, монтажа, приобретение основных средств), предоставления объектов в безвозмездное пользование сторонними организациями и лицами, а также в результате дополнительных взносов по решению учредителей (акционеров, пайщиков).

Учет основных средств в сельскохозяйственных организациях ведется в соответствии с ПБУ 6/01, утвержденного Приказом Министерства финансов Российской Федерации от 30 марта 2001г. № 26н, и методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом министерства финансов Российской Федерации от 20 июля 1998г. № 33н (в ред. Приказов Минфина РФ от 24.12.2010).

Рассмотрим таблицу 2, в ее данных отразим движение основных фондов предприятия.

|

|

|

|

Таблица 2 |

|

Движение основных средств АО «Птицефабрика Пермская», тыс.руб. |

|||||

Показатели |

На 31.12.2013 г |

На 31.12.2014 г |

На 31.12.2015 г |

Отклонения (+,-) |

|

Среднегодовая сто- |

426 207 |

471 620,5 |

635 946,5 |

209 739,5 |

|

имость, тыс.руб. |

|||||

|

|

|

|

||

Коэффицент обнов- |

0,16 |

0,32 |

0,38 |

0,22 |

|

ления, % |

|||||

|

|

|

|

||

Коэффицент выбы- |

0,19 |

0,15 |

0,12 |

-0,07 |

|

тия, % |

|||||

|

|

|

|

||

Коэффицент приро- |

-0,03 |

0,25 |

0,42 |

0,45 |

|

ста, % |

|

||||

|

|

|

|

||

Коэффициент изно- |

-0,03 |

0,25 |

0,42 |

0,45 |

|

са,% |

|

||||

|

|

|

|

||

Коэффициент год- |

103 |

75 |

58 |

-45 |

|

ности, % |

|||||

|

|

|

|

||

По данным расчетов заметно, что предприятие в отчетном периоде не полностью обеспечено основными средствами, так как коэффициент износа на конец анализируемого периода составил 42 % от всех основных средств.

Основные средства пополняются и обновляют на сельскохозяйственные предприятия в настоящее время, существуют государственные программы для сельскохозяйственной деятельности. На данный момент модернизируется банки, как на примере АО «РоссельхозБанк», он выступает кредитором, тем самым выдает кредиты под выгодные условия. Предприятия берут кредиты улучшают свои способности, таким образом, пополняют и обновляют свои основные фонды. На АО «Птицефабрика Пермская» пополняется и обновляются основные фонды, ежегодно. Основной кредитор данного предприятия, является Пермский АО «Альфа-Банк».

Производство натуральных продуктов по экологически чистым технологиям – дело затратное. Тем не менее, на фабрике постоянно ведется работа по снижению себестоимости продукции и увеличению объѐмов производства. С вхождением птицефабрики «Пермская» в состав крупнейшей группы компаний по производству и переработке мяса «ПРОДО» стала реализовываться крупная инвестиционная программа по реконструкции производственных мощностей и совершенствованию технологий производства. Данная программа получила статус приоритетного национального проекта АПК, в рамках которого полностью реконструировано технологическое оборудование цеха инкубации и репродуктора, частично – оборудование на откорме бройлеров и мясопереработке. В результате этого потребление корма сократилось на 15%, а электроэнергии – на 30 %. Кроме того, почти в три раза возросла производительность труда: на одного специалиста приходится уже не 6, а 17 тонн продукции в год.

На основании анализа состояния и использования основных средств на о предприятии АО «Птицефабрика Пермская» за период исследования с 2013года по 2015 года. Экономических показателей работы АО «Птицефабрика Пермская» позволяет выявить положительные тенденции в ра-

162

боте предприятия. Наименьший удельный вес в структуре основных средств составляет производственный и хозяйственный инвентарь – 0,1 %, а также транспортные средства – 0,1 %.

Любой комплекс мероприятий по улучшению использования производственных мощностей и основных фондов, разрабатываемый во всех звеньях управления промышленностью, должен предусматривать обеспечение роста объемов производства продукции, прежде всего за счет более полного и эффективного использования внутрихозяйственных резервов и путем более полного использования машин и оборудования, повышения коэффициента сменности, ликвидации простоев, сокращения сроков освоения вновь вводимых в действие мощностей, дальнейшей интенсификации производственных процессов.

Литература

1.Федеральный закон "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ (действующая редакция, 2016).

2.Положение по бухгалтерскому учету от 30 марта 2001 года № 6/01 «Учѐт основных средств».

3.Белобжецкий И.А. Основные средства предприятия: учѐт, оценка контроль. // Финансы, 2013. №11. С. 66-67.

4.Интернет-источник http://permtpp.ru/

5.Интернет-источник http://e-disclosure.ru/

6. Интернет-источник http://www.prodo.ru/

УДК 330.14:636.2

Э.З. Бачанова – студентка 4 курса, Л.Е. Красильникова – научный руководитель, канд. экон. наук, доцент,

ФГБОУ ВО Пермская ГСХА, г. Пермь, Россия

ИСПОЛЬЗОВАНИЕ ИННОВАЦИОННЫХ ТЕХНОЛОГИЙ В МОЛОЧНОМ СКОТОВОДСТВЕ

Аннотация. В статье рассмотрено освоение инновационных технологий в молочном скотоводстве на современном этапе. Инновационные процессы в отрасли молочного скотоводства протекают крайне вяло, что связано с финансовой нестабильностью отрасли, низкой эффективностью производства. Тем не менее, ориентация отрасли на инновационный путь развития – объективная реальность.

Ключевые слова: инновации, молочное скотоводство, внедрение технологий.

Решение ряда важнейших для нашей страны проблем, в числе которых достижение устойчивости экономического роста, обеспечение продовольственной безопасности, повышение качества жизни населения возможно при формировании инновационно-ориентированного направления развития отрасли сельского хозяйства.

В общем понимании инновационный процесс рассматривается как совокупность последовательно реализуемых действий, осуществляемых с целью подготовки и практического применения новых технических организационно-управленческих, экономических, маркетинговых и иных решений. Таким образом, инновационный процесс представляет собой цепочку последовательных превращений идеи в инновацию [1].

Таблица 1

Основные направления развития инновационных процессов в молочном скотоводстве

Основные направления развития инновационных процессов в молочном скотоводстве

Повышение продуктивности животных - на основе селекционно-генетических и организационных методов использования генофонда - на основе новых методов генетического контроля и управления селекционным процессом

- на основе системы генетического мониторинга и науч- но-обоснованных программ сохранения, управления и использования генетического потенциала пород животных

163

|

Окончание таблицы 1 |

|

|

Основные направления развития инновационных процессов в молочном скотоводстве |

|

Разведение животных с использованием методов генной |

- создание и использование новых пород животных с |

и клеточной инженерии |

улучшенными качествами продуктивности, устойчивых |

|

к заболеваниям, продуктирующих с молоком ценные |

|

лекарственные вещества. |

|

- совершенствование метода клонирования животных с |

|

целью их использования в селекции для получения вы- |

|

сококачественного поголовья скота. |

Ресурсосберегающие технологии |

-на основе использования автоматизации и компьютери- |

|

зации производства машин и оборудования нового поко- |

|

ления. |

|

-восстановление и совершенствование производственно |

|

– технического потенциала животноводческих комплек- |

|

сов. |

Научные основы производственных систем |

- обеспечивающих устойчивое, конкурентоспособное, |

|

экологически безопасное и энерго-ресурсосберегающее |

|

производство молока. |

|

- рост производительности труда и снижение затрат кор- |

|

мов и других ресурсов на единицу продукции для хо- |

|

зяйств. |

Повышение молочной продуктивности коров обеспечивается решением целого комплекса биологических и технико-организационных проблем, главные из которых: совершенствование системы кормления и содержания животных [4].

Сохранить качество коровьего молока во время дойки и охлаждения – дело непростое. В этом вопросе может помочь только современное и надежное оборудование – доильные залы, автоматизированные системы доения, танки для хранения молока. Такое, например, изготавливает ирландская фирма DAIRYMASTER, поставляющая на рынок доильные залы различных типов и конфигураций. В комплект поставки может быть включено оборудование для учета надоев с программой управления стадом, мониторинга мастита и активности, автосъемники, система обработки вымени после доения каждой коровы, «быстрый выход» и многое другое.

Выбор доильного зала в первую очередь зависит от поголовья коров, от «выравненности» стада. Так, модель «Тандем» рассчитана для небольших хозяйств с поголовьем 200-250 голов, а «Параллель» может обслуживать комплекс до 1500 коров. Основным преимуществом доильного зала «Елочка» является его сравнительно низкая стоимость на одно доильное место, поэтому он так распространен как у нас в России, так и за рубежом. Вариант зала «Карусель» является одним из самых производительных и, как правило, заказывается крупными хозяйствами с большим поголовьем.

Обустройство помещений, их дизайн являются важнейшим вопросом при проектировании молочных ферм и животноводческих комплексов. Доказано, при оптимальной схеме расположения технологического оборудования значительно увеличивается и общая эффективность всего производства. Используя технологические схемы компании DAIRYMASTER, снижаются затраты на доение, содержание и перемещение коров. Также программа управления стадом обрабатывает полученные данные и помогает зоотехнику оперативно принимать правильные производственные решения.

У оборудования DAIRYMASTER есть три качественных отличия. Первое – только применение оригинальной конструкции доильного аппарата и принципа пульсации позволяет увеличить надой на 5 процентов. Второе – аппарат полностью автоматизирован. Он тщательно промывается после каждой коровы, что гарантирует здоровье вымени у коров и сохранение качества продукта. Третье отличие - это «альтернативная линия» для некондиционного молока от коровы, прошедшей вакцинацию. Система автоматически направит поток молока от этого животного по альтернативной линии в отдельный холодильник для некондиционного молока. Это молоко может быть утилизировано на откорм бычков.

164

Полученное от коров молоко необходимо охладить до температуры не более 4°С. Если температура молока будет выше, то бактерии начнут размножаться и качество продукта снизится. Решается это проблема с помощью танков для охлаждения молока шведской фирмы «WEDHOLMS». Испаритель, благодаря которому происходит максимальная теплоотдача, имеет увеличенную площадь для оптимального охлаждения молока. Конструкция емкости исключает возможность утечки холода, а ее термоизоляция выполнена из высокоплотной полиуретановой пены, позволяющей, в случае отключения электроэнергии, сохранить молоко с увеличением температуры за сутки не более, чем на 1°С.

Все параметры работы сохраняются в памяти танка в течение 60 дней.

Помимо доильного оборудования и танков для охлаждения молока, очень важный момент - это подбор и установка на животноводческих комплексах автоматических систем вентиляции и навозоудаления.

Облегчить уборку навоза могут полностью автоматические системы голландской компании JOZ. Оптимальный вариант подбирается с учетом конкретных условий эксплуатации. Что касается вентиляции, то есть несколько вариантов - это может быть естественная вентиляция с автоматическим или ручным управлением - светоаэрационный конек, подъемные окна из поликарбоната, обычные и надувные шторы.

Высококачественное оборудование и отработанную до мелочей технологию переработки навоза в подстилку предлагает компания «Биокомплекс». При расчѐте экономического эффекта явно выделяются плюсы технологии. Подготовка, доставка и хранение традиционной резаной соломы или опилок в среднем составляет 3-5 тыс. руб. на корову в год. На молочном комплексе в 1200 голов подобные расходы достигают 4 млн. руб. в год. Между тем, стоимость производства подстилки из навоза оценивается только затратами электроэнергии (около 20 кВт на 1 м³) и амортизацией оборудования. Оно обойдется хозяйству примерно в 8 млн. руб. и окупится за два года. Складирования и транспортировки подстилки не потребуется: она производится на ферме постоянно в необходимом количестве. Животным обеспечен максимальный комфорт и крепкое здоровье, животноводам – высокие удои, привесы и получение экологически чистой продукции.

Разработчики компании «ДеЛаваль», сообщили о том, что незаменимый для комфорта животных продукт – маятниковая щетка – завоевывает мир. В настоящее время в мире продано уже более 45 000 штук маятниковых щеток «ДеЛаваль». По данным исследований Корнельского Университета, маятниковая щетка «ДеЛаваль» увеличивает надои (порядка одного литра на голову) у коров 2-й и последующих лактаций, а также снижает число клинических маститов у животных. Новое поколение маятниковых щеток «ДеЛаваль» имеет встроенную систему безопасности для коров и является менее энергоемкой по сравнению с предыдущими моделями.

Таким образом, применение данных технологий внесет огромный вклад в развитие молочного скотоводства России и позволит выйти данному направлению на новый, совершенный уровень [3].

Литература

1.Наука и инновации в регионах России // regions.extech.ru. [электронный ресурс] – Режим доступа. – URL: http://regions.extech.ru/regions/region_info2.php?id=32.

2.Бильков, В.А. Устойчивое производство молока как фактор продовольственной безопасности региона/ В.А. Бильков, Н.А. Медведева // АПК: экономика, управление. – 2014. – №3. – С. 69-72.

3.Сайт для фермеров // agropost.ru [электронный ресурс] – Режим доступа. – URL: http://agropost.ru 4.Инновации в молочном скотоводстве // milkfermer.ru [электронный ресурс] – Режим доступа. – URL:

http://milkfermer.ru/innovacii-v-molochnom-skotovodstve

165

УДК 6311.16:658.155

Т.Ю. Башмакова - студентка 4 курса, О.Я. Старкова - научный руководитель, канд. экон. наук, доцент,

ФГБОУ ВО Пермская ГСХА, г. Пермь, Россия

РЕЗЕРВЫ РОСТА РЕНТАБЕЛЬНОСТИ ПРОДУКЦИИ НА ПРЕДПРИЯТИИ

Аннотация. В статье рассмотрена роль роста рентабельности продукции предприятии. Раскрыто общее понятие рентабельности как показателя эффективности деятельности предприятия и ее компоненты, на основе которых определены основные направления поиска резервов роста рентабельности продукции предприятия.

Ключевые слова: прибыль, оценка рентабельности, рентабельность, компоненты рентабельности.

Вусловиях рыночной экономики и высокой конкуренции основными факторами, определяющими благополучное функционирование организации, является эффективное управление бизнесом, поиск резервов рационального использования ресурсов, расширение деятельности. Основной целью деятельности каждой коммерческой организации является получение прибыли. Показателями, характеризующими эффективность функционирования организации, служат прибыль и рентабельность. При этом каждое предприятие стремится максимизировать прибыль и повысить уровень рентабельности.

Исследованием анализа рентабельности как относительного показателя эффективности предприятия, занимаются ряд авторов, которые оценивают важность данного показателя такие как: Деминова С.В. и др.

Исследованиями резервов роста рентабельности на основе выявления факторов, оказывающих влияние на рентабельность, занимаются ряд авторов, такие как: Новиков, М. А., Шальк Г.А., Нардин Д.С., Шапорова О.А. и др.

Входе исследования использованы методы анализа, синтеза, классификации, структурно-логического анализа, графические методы представления информации по изучению резервов роста рентабельности.

Рентабельность - это относительный показатель эффективности предприятия, который характеризует уровень отдачи затрат и характеризует степень использования всех видов ресурсов, которые использовались в производственном процессе.

Такой показатель как рентабельность помогает оценить эффективность управления предприятием, так как получение высокой прибыли и достаточного уровня доходности во многом зависит от правильности и рациональности принимаемых управленческих решений. Кроме того, большое значение рентабельность имеет для принятия решений в области инвестирования, планирования, координировании, оценке и контроле деятельности предприятия и ее результатов. Поэтому тема управления рентабельностью производства в современное время особенно актуальна [5].

Таким образом определяем, что показатели рентабельности являются важными элементами, отражающими факторную среду формирования прибыли предприятий [1].

Характеризуя этапы управления рентабельностью, следует отметить, что, прежде всего, необходимо провести компонентный анализ данного показателя.

Таким образом, рентабельность имеет большое значение для принятия решений в области инвестирования, планирования, при составлении смет, координировании, оценке и контроле деятельности предприятия и ее результатов. И управление данным показателем в процессе производства просто необходимо. [3, c. 199]

166

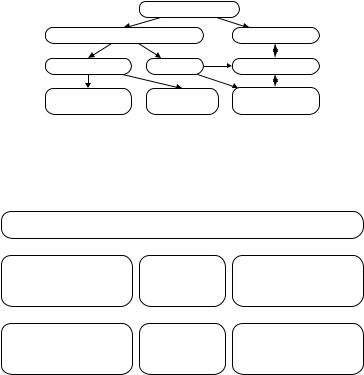

|

Рентабельность |

|

|

Прибыль |

|

Капитал |

|

Выручка |

Затраты |

Технология |

|

Ассортимент |

Канаты |

Техника и |

|

реализации |

оборудование |

||

|

Рисунок 1. Компоненты рентабельности [1]

Соответственно, с учетом данных факторов, определяются и основные направления поиска резервов роста рентабельности продукции (рисунок 2).

Резервы роста рентабельности

Увеличение |

Повышение |

Уменьшение |

|

объема реализации |

себестоимости |

||

цен |

|||

продукции |

продукции |

||

|

|||

Повышение |

Поиск |

Реализация в более |

|

качества |

новых |

оптимальные |

|

продукции |

рынков |

сроки |

Рисунок 2. Основные направления поиска резервов роста рентабельности выпуска товаров, производимых предприятиями

Резервы, как экономическая категория, являются комплексным понятием, включающим в себя возможности увеличения производства продукции и возможности снижения расходов на ее производство путем совершенствования использования ресурсного потенциала предприятия: трудовых, сырьевых, топливно-энергетических, природных, финансовых и других видов ресурсов.

Кроме того, принимая во внимание инновационную направленность развития отечественного производства, предлагаетcя выделить также target-резервы и kaizenрезервы.

Target-резервы используются в основном на стадии проектирования новой продукции и предполагают выполнение следующих шагов: определение цены новой продукции, по которой ее готовы приобрести покупатели; определение целевых значений прибыли и затрат на производство; расчет фактических затрат на производство; сравнение фактических затрат на производство с целевыми; разработка мероприятий, которые позволяют снизить фактические расходы до заданного размера и достичь установленного уровня рентабельности производства продукции [4].

Смысл kaizen-резервов заключается в том, что они выявляются и используются по видам продукции, которая уже выпускается предприятием, благодаря повышению эффективности бизнес-процессов. Менеджеры определяют, на сколько должны быть снижены затраты на производство продукции, чтоб достичь заданной рентабельности.

Учитывая особенности предприятий, отметим, что особое значение для повышения рентабельности выпускаемой продукции имеет группа технико-экономических резервов.

В состав технико-экономических резервов роста рентабельности продукции, выпускаемой продукции, входят следующие группы:

1.Повышение технического уровня производства;

2.Изменение относительных размеров амортизационных отчислений;

167

3.Усовершенствование организации производства и труда проявляется в экономии расходов;

4.Изменение объема выпускаемой продукции;

5.Изменение структуры продукции [5].

Отдельное внимание следует уделить еще одному виду резервов повышения рентабельности производимой продукции, который обусловлен именно особенностями производства и связан с максимально возможным сокращением простоев оборудования.

Помимо традиционных, уже перечисленных резервов, считаем необходимым обратить внимание также на так называемые «непрямые резервы» роста рентабельности продуктов предприятий. «Непрямыми» данные резервы называются потому, что их количественное влияние на показатель рентабельности невозможно рассчитать напрямую, к числу таких резервов следует отнести: результативную логистику; внедрение современных ИТ-технологий; эффективную рекламу, которая поддерживает репутацию товаров, формирует доверие потребителей к ним, помогает в завоевании рынка; эффективную организацию управления.

Можно сделать вывод, что добиться повышения рентабельности выпускаемой продукции возможно за счет воздействия либо на результаты производства, либо на расходы. Помимо внутренних факторов, на результаты выпуска продукции также влияют рыночные условия. Предприятия с низким уровнем ресурсного обеспечения не способны влиять на изменение внешних факторов, им остается повышать рентабельность своей продукции только за счет влияния на собственные расходы. То есть, чтобы выжить, таким субъектам хозяйствования необходимо воздействие изменения внешних факторов перекрыть повышением эффективности влияния внутренних факторов на рентабельность. Данные обстоятельства обуславливают перспективные направления дальнейших исследований, которые будут посвящены обоснованию инструментов корректного и достоверного выявления резервов.

Литература

1.Деминова, С.В. Аналитическая оценка уровня и динамики показателей рентабельности производства и продажи продукции / С. В. Деминова, Ж. В. Никольникова // Альманах «Научные записки ОрелГИЭТ». - 2015. - №2(6). - С. 50-53

2.Ковалев, В. В. Корпоративные финансы и учет: понятия, алгоритмы, показатели / В. В. Ковалев, В. В. Ковалев. — Москва: Проспект, 2014. — 880 с.

3.Нардин, Д. С. Управление рентабельностью производства сельскохозяйственной продукции / Д. С. Нардин, М. В. Давыдова, С. А. Остроколенко // Актуальные вопросы экономики и управления: материалы международной научной конференции (г. Москва, апрель 2011 г.). Т. I. — Москва: РИОР, 2015. — С. 199-202

4.Новиков, М. А. Резервы роста рентабельности товаров промышленных предприятий / М. А. Новиков // Транспортное дело России. – 2014 - №2 - C. 8 -11

5.Шальк, Г.А. Повышение рентабельности производства благодаря эффективному использованию сырья / Г. Шальк, И. Дѐмин // Мясная индустрия. - 2015. - №3. - С. 36-37

УДК 631.16 (470.53)

А. В. Безматерных – студентка 4 курса, С.А. Черникова – научный руководитель, канд. экон. наук, доцент, ФГБОУ ВО Пермская ГСХА, Россия, Пермь

ОСОБЕННОСТИ ПРОВЕДЕНИЯ ФИНАНСОВОГО АНАЛИЗА ООО «ДУБРОВИНСКИЙ»

Аннотация. В современных условиях анализ финансового состояния является неотъемлемой частью управления предприятия, с целью успешного ведения хозяйственной деятельности. В статье рассматривается роль и необходимость проведения финансового анализа, указы-

168

ваются факторы, влияющие на финансово-экономическое положение предприятия, а также рассматривают методики проведение финансового анализа предприятия.

Ключевые слова: финансовое состояние, анализ, финансовая устойчивость, факторный, сравнительный, трендовый, коэффициентный, горизонтальный, вертикальный анализ.

Финансовый анализ деятельности предприятия – это оценка его текущего финансового состояния на основе расчета показателей, отражающих динамику изменения тех или иных параметров, характеризующих успешность ведения хозяйственной деятельности. Как правило, анализ проводится за несколько лет, что позволяет отследить изменение показателей и выявить причины, оказавшие максимальное влияние на работу предприятия [3].

Проведение этого анализа позволит выявить наиболее перспективные направления деятельности, а также имеющиеся проблемы в работе вашего предприятия. При этом специалисты изучают работу предприятия в комплексе за определенный промежуток времени и могут оценить динамику показателей и определить, почему увеличиваются или уменьшаются те или иные значения и как это влияет на предприятие в целом и на эффективность его работы [1].

Цели финансового анализа достигаются в результате решения определенного взаимосвязанного набора аналитических задач.

Финансовое состояние может быть устойчивым, неустойчивым и кризисным. Устойчивое состояние достигается непрерывно, в процессе всей деятельности предприятия и характеризуется способностью предприятия своевременно производить платежи и в случае чего, переносить наступление непредвиденных обстоятельств. И, конечно же, финансово устойчивое предприятие не вступает в конфликт с обществом и своевременно уплачивает различные отчисления, такие как налоги, пошлины, сборы, взносы в фонды, а также заработную плату рабочим и дивиденды акционерам [2].

Финансовый анализ включает проведение следующих мероприятий:

-оценка активов (имущества) и финансового состояния предприятия;

-анализ движения денежных потоков;

-анализ финансовых результатов предприятия и рентабельности;

-оценка источников финансирования хозяйственной деятельности предприятия;

-оценка рыночной стоимости и платежеспособности (ликвидности предприятия;

-анализ деловой активности компании (оборачиваемость активов);

-анализ финансовой устойчивости предприятия;

-оценка целесообразности осуществления инвестиций и других видов капитальных вло-

жений;

-прогнозирование финансового положения и оценка вероятности банкротства.

Практика финансового анализа выработала основные правила чтения (методики) финансового отчетов. Основные методы представлены в таблице 1.

|

|

|

|

|

|

|

|

Таблица 1 |

|

Классификация методов финансового анализа |

|

||||||

|

|

|

|

|

|

|

|

|

Горизонталь- |

Вертикальный |

Трендовый |

|

|

|

|

Сравнитель- |

|

ный (времен- |

|

|

Коэффициентный |

Факторный |

||||

(структурный) |

анализ |

|

|

ный |

||||

ной) |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

Сравнение |

Определение струк- |

Сравнение |

|

|

Расчет отно- |

базируется |

методика ком- |

|

каждой пози- |

туры итоговых по- |

каждой пози- |

|

сительных |

данных от- |

на сопостав- |

плексного и |

|

ции отчетно- |

казателей с выявле- |

ции отчетно- |

|

четности, |

выявление |

лении значе- |

системного |

|

сти с преды- |

нием влияния каж- |

сти с рядом |

|

взаимосвязей показате- |

ний отдель- |

изучения и |

||

дущим перио- |

дой позиции отчет- |

предшеству- |

|

лей. |

|

ных групп |

измерения |

|

дом |

ности на результат |

ющих перио- |

|

|

|

|

аналогичных |

воздействия |

|

в целом; |

дов и опреде- |

|

|

|

|

показателей |

факторов на |

|

|

ление тренда. |

|

|

|

|

между собой |

величину ре- |

|

|

|

|

|

|

|

|

зультативных |

|

|

|

|

|

|

|

|

показателей. |

|

|

|

|

|

|

|

|

|

|

|

|

169 |

|

|

|

|

|

Далее рассмотрим использование методов финансового анализа на примере ООО «Дубровинский». Предприятие зарегистрировано 08 июля 2010 года регистратором Межрайонная инспекция федеральной налоговой № 17 по Пермскому краю. Директор организации - Иванов Николай Васильевич. Компания ООО "Дубровинский" находится по юридическому адресу 617000, край Пермский, район Нытвенский, деревня Шумиха, улица Школьная, 2.

Основной вид деятельности: 01.30 - Растениеводство в сочетании с животноводством (смешанное сельское хозяйство). Основная сфера деятельности предприятия - «Мясное и молочное скотоводство». Дополнительные виды деятельности:

52.11-Торговля розничная преимущественно пищевыми продуктами, включая напитки, и табачные изделия в неспециализированных магазинах

60.24 - Деятельность автомобильного грузового транспорта и услуги по перевозкам. 63.1 - Транспортная обработка грузов.

Основные экономические показатели характеризуют состояние экономики, а также различных ее объектов и протекающих внутри нее процессов в трех временах. Сами по себе они представляют собой один из наиболее популярных на сегодняшний день и что еще более важно – эффективных инструментов, позволяющих определить состояние экономики определенной компании или же страны [1].

Анализ основных экономических показателей предприятия ООО «Дубровинский » представлен в таблице 2.

|

|

|

|

|

Таблица 2 |

|

Анализ основных экономических показателей за период |

|

|||||

с 2013 г. по 2015 г. |

|

|

|

|||

|

|

|

|

|

|

|

Показатели |

2013 г. |

2014г. |

2015г. |

Изменения 2015г. к 2013г. (+, -) |

||

|

|

|||||

Тыс. руб |

в % |

|||||

|

|

|

|

|||

Выручка, тыс. руб. |

49032 |

72912 |

82427 |

33395 |

168,11 |

|

|

|

|

|

|

|

|

Себестоимость продаж, тыс. руб. |

47968 |

65114 |

81119 |

33151 |

169,11 |

|

|

|

|

|

|

|

|

Стоимость основных производственных фон- |

77732 |

80513 |

95167 |

17435 |

122,43 |

|

дов, тыс. руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

Среднесписочная численность работников, чел. |

140 |

125 |

123 |

-17 |

87,86 |

|

|

|

|

|

|

|

|

Фондоотдача, руб. |

0,59 |

0,92 |

0,94 |

0,35 |

159,32 |

|

|

|

|

|

|

|

|

Фондоемкость, руб. |

1,69 |

1,09 |

1,06 |

-0,63 |

62,72 |

|

|

|

|

|

|

|

|

Фондовооруженность, тыс. руб. |

588,75 |

632,98 |

714,15 |

125,4 |

121,3 |

|

|

|

|

|

|

|

|

Производительность труда, тыс. руб. |

350,23 |

583,29 |

670,14 |

319,91 |

191,34 |

|

|

|

|

|

|

|

|

Прибыль от продаж, тыс. руб. |

1064 |

7798 |

1308 |

244 |

122,93 |

|

|

|

|

|

|

|

|

Окупаемость затрат, руб. |

0,22 |

0,29 |

0,13 |

-0,09 |

59,09 |

|

|

|

|

|

|

|

|

Рентабельность продаж, % |

2,17 |

10,7 |

1,59 |

-0,58 |

73,27 |

|

|

|

|

|

|

|

|

Рентабельность общая, % |

63,08 |

90,56 |

86,61 |

23,53 |

137,3 |

|

|

|

|

|

|

|

|

Таким образом на основании проведенного горизонтального анализа выявлено что, в течение анализируемого периода наблюдается рост выручки на 33395 тыс. руб. или 48,7%, что свидетельствует о расширении деятельности предприятия. Себестоимость при этом увеличилась на 33151 тыс. руб. или 35,74%. Рентабельность общая увеличилась по сравнению с 2013 годом на 23,53% и составила 86,61. Это показывает эффективное использование собственного капитала. Наблюдается тенденция роста показателей фондоотдачи в 2015 г. 0,94 руб., а в 2013 г. 0,59 руб. увеличение произошло на 59, 32% и соответственно снижение показателей фондоемкости. При сохранении данных темпов роста предприятие будет долго находится в убытке, а в следствие может стать банкротом, что негативно характеризует деятельность предприятия, так как кризисное финансовое состояние.

Далее проведем коэффициентный анализ (Таблица 3)

170