817

.pdfходимые финансовые ресурсы для социальных инициатив, а общество – возможность решения, хотя бы частичного, наиболее острых социальных вопросов.

4. Совершенствование товаров организации, в рамках изменения рецептуры или создание товаров более полезных для общества. Так, компания «Кокакола» изменила рецептуру напитка, так как большинство ингредиентов входящих в ее состав несли вред здоровью человека.

Таким образом, развитие социально-этического маркетинга может принести только положительный результат в деятельность организации. А значительные финансовые ресурсы крупного бизнеса могут быть аккумулированы на решение социальных проблем, в сознании рядового потребителя особую ценность приобретают те бренды, которые обращают внимание на нуждающихся в помощи. Соответственно, именно эти компании вправе рассчитывать на увеличение продаж, и, как следствие, получение дополнительной прибыли.

Литература

1.Маркетинг: Учебник//А.Н.Романов, Ю.Ю.Корлюгов, С.А.Красильников и др.; Под ред. А.Н.Романова. - М.: Банки и биржи, ЮНИТИ, 2006. - 560 с.

2.Сидоренко А.С. Сущность и концепция экологического маркетинга муниципального образования (города) // ВАК "Экономика и предпринимательство" (45) УЭкС, 9/2012.

3.Связи с общественностью и PR и социология http://www.socio-pr.ru/node/34

УДК 339.138

А.В. Епанова, Э.М. Радостева, ФГБОУ ВПО «Пермская государственная сельскохозяйственная академия

имени академика Д.Н. Прянишникова», г. Пермь

МАРКЕТИНГОВОЕ ИССЛЕДОВАНИЕ РЫНКА МЯСА И МЯСОПРОДУКТОВ ПЕРМСКОГО КРАЯ

Аннотация. В статье определены основные проблемы развития рынка мяса в Пермском крае. Проведены маркетинговые исследования рынка мяса и мясопродуктов.

Ключевые слова: сельское хозяйство, животноводство, емкость, насыщенность, рыночная конъюнктура, рынок мяса и мясопродуктов.

В настоящее время низкая эффективность функционирования отрасли мясного животноводства, падение объемов производства продукции животноводства, сокращение поголовья скота способствовали снижению обеспечения населения мясом и мясопродуктами отечественного производства, росту импортной продукции.

Животноводство является основной составляющей сельского хозяйства в Пермском крае, доля которого в общем объеме сельскохозяйственной продукции, производимой хозяйствами всех категорий, составляет 80%.

Производственный потенциал животноводческой отрасли в крае представлен: свиноводством, птицеводством, молочным и мясным скотоводством. В настоящее время Пермский край не в состоянии полностью обеспечить себя мясом собственного производства. Товаропроизводители Пермского края обеспечили жителей региона мясом и мясопродуктами на 43,3%, тогда как в 2009 г. – на 57,1%. Раз-

341

ница в снижающемся удельном весе мяса и мясопродуктов местного производства в товарных ресурсах региона и возрастающем потреблении населением данной продукции объясняется резко возросшим ввозом продовольствия на территорию Пермского края. В 2013 г. по сравнению с 2009 г. ввоз мяса увеличился более чем в 2 раза. При сокращении производства мяса и увеличении ввоза, наблюдается рост вывоза мясной продукции за пределы края более чем в 2 раза (табл. 1).

Таблица 1

Ресурсы использования мяса и мясопродуктов в Пермском крае

Показатели |

|

|

Годы |

|

|

2013 |

г. к 2009г., % |

|

2009 |

2010 |

2011 |

2012 |

2013 |

|

|

Производство, тыс. т. |

79,3 |

80,5 |

85,0 |

89,7 |

75,7 |

98,0 |

|

Потребление тыс. т. |

138,9 |

154,8 |

157,8 |

160,9 |

164,2 |

106,4 |

|

Уровень самообеспеченности, % |

57,1 |

52,0 |

53,5 |

58,2 |

43,3 |

- 13,8 п. п. |

|

Ввоз, включая импорт, тыс. т. |

70,5 |

91,0 |

91,5 |

92,4 |

93,6 |

226,9 |

|

Вывоз, включая экспорт, тыс. т. |

14,5 |

18,5 |

21,3 |

25,9 |

27,6 |

2 раза |

|

Источник: Пермьстат Одной из причин значительного вывоза продукции при ее существенном вво-

зе является неурегулированность организационно-экономических отношений между сельскохозяйственными организациями и мясоперерабатывающими предприятиями. В связи с этим можно сделать вывод, что в ближайшем будущем поставки из других регионов будут играть определяющую роль в обеспечении предприятий сырьем.

Следует отметить, что в настоящее время в регионе наблюдается тенденция роста производства свинины и снижение производства говядины, что связано с длительными сроками окупаемости проектов по выращиванию мясных пород крупного рогатого скота. Данная ситуация может продолжаться, так как на данный момент крупных инвестиционных проектов в регионе по производству говядины нет.

На рынке мяса большую долю занимает производство мяса птицы, так как три четверти производства мяса и субпродуктов в 2013 году было ориентировано на выпуск именно продукции данного сегмента. На производство говядины пришлось лишь 5,4% (рис. 1).

5,4% 0,1% |

|

Мясо птицы |

|

||

|

||

|

Свинина |

|

|

||

20,1% |

|

Говядина |

|

|

74,4 % |

|

Баранина |

|

||

|

||

|

|

|

Рисунок 1 – Структура производства мяса в натуральном выражении в |

||

2013 году |

|

|

Недостаточное производство мясного сырья в свою очередь создает проблемы для развития пищевой промышленности. Предприятия мясной отрасли выпускают ассортиментный перечень мясной продукции, удовлетворяющий потребности всех слоев населения Пермского края. Это более 300 видов колбасных изделий, в том числе в сервировочной нарезке и порционные, в вакуумной упаковке, в газовой сре-

342

де; более 180 видов мясных полуфабрикатов: котлеты, фарши, пельмени; натуральные, бескостные, мясокостные, более 80 видов копченостей. Освоен выпуск сыровяленых и сырокопченых изделий, маринадных полуфабрикатов, внедряются новые виды колбасных оболочек, позволяющих увеличить срок годности колбасных изделий. В целом рынок мясной продукции обладает высокой емкостью и характеризуется стабильным спросом, высокой инвестиционной привлекательностью и жестким уровнем конкуренции. Потенциальная емкость рынка мяса и мясопродуктов в регионе составляет 449 тыс. тонн, при этом коэффициент насыщенности данного рынка равен 0,4. Следует отметить, чем ближе коэффициент насыщенности ближе к 1, тем степень насыщенности рынка данным товаром меньше.

Коэффициент рыночной конъюнктуры на рынке мяса и мясопродуктов в Пермском крае составляет 115,7 и свидетельствует о том, что обеспеченность спроса свыше 100% , следовательно, краевой рынок мяса и мясопродуктов является дефицитным.

В настоящее время по уровню потребления мясопродукции на душу населения Пермского края еще отстает от развитых стран, однако этот показатель постепенно увеличивается, что говорит о росте благосостояния населения края.

При этом в структуре спроса на данную продукцию лидирующие позиции занимает мясо птицы и свинина: на их долю приходится 17,8 и 19,5 % соответственно. За анализируемый период наметилась небольшая стабильность в потреблении говядины. В 2013 году на душу населения приходилось 16,6 кг, что на 3,1 % больше уровня 2010 года (табл. 2).

Таблица 2

Динамика потребления мяса на душу населения, кг/чел. в год

Вид мяса |

|

|

Годы |

|

2010 г. к 2013 |

|

|

2010 |

2011 |

|

2012 |

2013 |

г.,% |

Говядина |

16,1 |

16,3 |

|

16,4 |

16,6 |

103,1 |

|

|

|

|

|

|

|

Свинина |

18,2 |

18,5 |

|

18,7 |

19,5 |

107,1 |

|

|

|

|

|

|

|

Мясо птицы |

16,4 |

16,8 |

|

17,6 |

17,8 |

108,5 |

|

|

|

|

|

|

|

Всего |

50,6 |

51,8 |

|

52,6 |

53,9 |

106,5 |

|

|

|

|

|

|

|

Источник: Пермьстат

Очевидно, что региональный рынок мяса и мясопродуктов чрезвычайно перспективный и социально значимый. В настоящее время потребление мяса в крае в среднем растет на 1,7% в год. При этом Пермский край, как индустриальный регион с более чем 2,6 млн. жителей, потребляет ежегодно свыше 160 тыс. т мяса и мясопродуктов, что определяет ѐмкость внутреннего рынка.

Литература

1.Животноводство - динамично развивающаяся отрасль / Экономическое обозрение // Экономика сельского хозяйства. 2010. № 3. С. 77 - 78.

2.Радостева Э.М. , Пьянков В.В. Организационно-экономический механизм обеспечения населения мясом и мясопродуктами: проблемы и пути решения / Монография. – Пермь: ИД «Пресстайм», 2012, С. 119

343

3. Трясцин М.М. Управление устойчивым развитием регионального рынка продовольствия / М.М. Трясцин. – Пермь, 2010. – 355 с.

УДК 338.49

П.С. Затурский, А.Н. Хацкелевич, ФГБОУ ВПО «Пермская государственная сельскохозяйственная академия

имени академика Д.Н. Прянишникова», г. Пермь

АНАЛИЗ И ПЕРСПЕКТИВЫ РАЗВИТИЯ РЫНКА ПЕРВИЧНОГО ЖИЛЬЯ В Г. ПЕРМИ

Аннотация: В статье проанализировано состояние первичного рынка жилья в г. Перми, а так же приведено сравнение со вторичным. Определены средние цены на первичное жилье в г. Пермь.

Ключевые слова: первичное жилье, рынок недвижимости, анализ рынка, категории престижности.

Рынок недвижимости – важнейшая составная часть национального богатства. Без рынка недвижимости не может быть рынка вообще. Рынок недвижимости представляет собой совокупность региональных, локальных рынков, существенно отличающихся друг от друга по уровню цен, уровню риска, эффективности инвестиций в недвижимость и т.д. Уследить за движением цен, реакцией потребителя, меняющейся структурой спроса и предложения под силу лишь профессионалу, планомерно занимающемуся его анализом [4].

Первичное жилье – это квартиры, на которых еще не существует право собственности. После ввода дома в эксплуатацию и подписания акта-приема передачи объекта долевого строительства покупатель квартиры (дольщик) должен зарегистрировать свое возникшее право собственности на квартиру в новом доме. С момента получения свидетельства о государственной регистрации права собственности квартира меняет свой юридический статус и из «первичной» становится «вторичной». Бывает так, что в процессе строительства дома застройщик не успевает продать или специально придерживает часть самых ликвидных квартир. В таком случае после ввода дома в эксплуатацию застройщик обязан оформить право собственности на эти квартиры на себя и получить свидетельства, а в дальнейшем продавать такие квартиры как вторичное жилье.

На рынке первичного жилья самыми продаваемыми являются квартиры, имеющие не более трех комнат. За рассматриваемый период доля однокомнатных составляет 34,6% рынка, двухкомнатных – 37,1%. Трехкомнатные занимают долю в размере 26,5%. На многокомнатные (от четырех комнат) в среднем приходится 1,9% от общего объема.

344

|

2% |

|

|

|

26% |

|

35% |

|

1-комнатные |

|

|

|||

|

|

|||

|

|

|

||

|

|

|

2-комнатные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3-комнатные |

|

|

|

|

|

|

|

|

|

|

|

37% |

|

|

многокомнатные(от |

|

|

|

||

|

|

|

||

|

|

|

4-х) |

|

|

|

|

|

|

|

|

|

|

|

Рисунок 1. Динамика предложений на рынке первичного жилья в зависимости от количества комнат по состоянию на 1 полугодие 2014 года

Впервом полугодии 2014 года на рынке жилья Перми с ростом объема предложения средняя цена квадратного метра также росла. Это еще раз подтверждает ситуацию, сложившуюся на региональном рынке – с ростом ввода жилья средняя цена не снижается, а растет. Таким образом, потенциал для увеличения объемов ввода нового жилья в Перми существует [3].

Пермский рынок вторичного жилья в 2014 году демонстрирует увеличение продаж. Данная динамика в ближайшее время сохранится. Так как рост объемов выдачи ипотечных жилищных кредитов в течение первого полугодия на 39,5% - почти в 1,4 раза (если сравнивать с аналогичным периодом 2013 года). То есть купить квартиру в Перми при помощи ипотеки в настоящее время предпочитают в полтора больше жителей города: банки выдали им в 2014 уже более 10 тысяч кредитов. Связано это как с небольшим снижением средней процентной ставки по ипотечному кредитованию с 13% до 12,5-12,2%, так и с продолжающейся напряженностью на валютных и финансовых рынках, которая заставляет население использовать недвижимость в качестве защитного инструмента.

Так же росту продаж первичного жилья способствовало внесение поправок, которые получил Федеральный закон «Об участии в долевом строительстве многоквартирных домов», благодаря которым покупатели стали лучше защищены от мошеннических схем. Это привело в Перми к росту спроса на рынке первичной жилой недвижимости. По итогам первого полугодия всего в крае было введено в

эксплуатацию почти 380 тысяч квадратных метров жилья, из них 180 тысяч квадратов – в Перми [2].

Максимальное количество предложений однокомнатных квартир, выставленных на продажу, зафиксировано в диапазоне от 35 до 40 кв. м и от 40 до 45 кв. м, что занимает 32,2% и 35,3% от всего объема по указанному типу.

Всегменте двухкомнатных квартир максимальное предложение объектов приходится на диапазон от 50 до 60 кв. м и от 60 до 70 кв. м, что соответственно составляет 28,3% и 43,3% рынка по данному сегменту.

По трехкомнатным квартирам максимальное число предложения объектов находится в диапазоне общей площади от 75 до 90 кв. м и от 90 до 105 кв. м, что, соответственно, занимает 58% и 18,6% от всего объема по данному типу квартир.

345

В таблице 1 отражены средние цены предложения на рынке первичного жилья в зависимости от категории престижности.

Таблица 1

Средние цены предложения на рынке первичного жилья в зависимости от категории престижности

Категория престижности |

Средняя стоимость пер- |

Прирост за ме- |

Структура предло- |

|

вичного жилья на 1 по- |

сяц, % |

жения, % (кол-во) |

|

лугодие 2014 года, |

|

|

|

руб./кв.м. |

|

|

Центр |

63 630 |

2,56 |

17,71 (621) |

Прилегающие к центру районы |

51 070 |

1,25 |

30,75 (1078) |

Районы средней удаленности |

47 850 |

-1,29 |

23,76 (833) |

Окраины центральных районов |

44 750 |

-0,31 |

20,25 (710) |

Отдаленные районы |

41 050 |

-0,05 |

7,53 (264) |

За месяц квартиры, расположенные в центральных и в прилегающих к центру районах города, показали положительную динамику. В структуре предложения большинство квартир находятся в прилегающих к центру районах - 30,75% от общего объема предложений, или 1078 объектов.

Объем предложения на рынке жилья вырос за счет застройщиков. Предположительно, основным мотивом спроса является улучшение жилищных условий. Источником покупки нового жилья является продажа имеющегося вторичного.

По данным Пермьстата, в первом полугодии на территории региона было введено в эксплуатацию 377,8 тыс. кв. м жилья. Это почти на 60% больше, чем за аналогичный период прошлого года. В целом объемы строительства возросли на территории 36 городских округов и муниципальных районов Прикамья [1].

По информации аналитического центра «КД-консалтинг» на территории Перми за первое полугодие введено в эксплуатацию чуть больше 179 тыс. кв. м жилья. Из них 115,5 тыс. (65%) – многоквартирное жилье [3].

Благодаря федеральным и региональным инициативам по стимулированию строительства жилья эконом-класса рынок будет меняться в долгосрочной перспективе в сторону увеличения предложения. Ближайшие полгода будет сохраняться текущая ситуация без резких колебаний.

Таким образом, можно сделать вывод, что на первичном рынке жилья г. Перми первое полугодие 2014-го не продемонстрировало серьезной ценовой динамики. За шесть месяцев в Перми средняя цена на рынке новостроек выросла на 6,9% и на конец периода составила 51,8 тыс. руб. за кв. м. В последние месяцы наблюдаются признаки колебательной стагнации: изменение цен в пределах 0,3- 1,5% в месяц. В структуре спроса совокупная доля одно- и двухкомнатных квартир остается доминирующей и достигает 85-90%.

Если говорить о перспективах строительства то к началу 2015 года в продажу выйдет еще около 200 тыс. кв. м площадей.

Литература

1.Территориальный орган Федеральной службы государственной статистики по Перм-

скому краю: http://permstat.gks.ru/;

2.Официальный сайт ООО «Национальное рейтинговое агентство»: www.ra-national.ru;

3."Первичное и вторичное жилье, что лучше?"- Режим доступа: http://realty-ask.ru;

4.Центр исследований и аналитики ГК «Бюллетень Недвижимости». "Исследование рынка жилья Перми Август 2014": http://www.bn.ru.

УДК 338.242

346

А.А. Кабанов, Е.В. Бартова, ФГБОУ ВПО «Пермская государственная сельскохозяйственная академия

имени академика Д.Н. Прянишникова», г. Пермь

ЗНАЧЕНИЕ АНАЛИЗА КОНКУРЕНТНОЙ СРЕДЫ В УСЛОВИЯХ СОВРЕМЕННОГО РЫНКА.

Аннотация: анализ конкурентной среды является необходимым условием для объективной оценки конкурентоспособности продукции и выработки обоснованных управленческих решений, в статье представлены основные уровни конкурентоспособности и модель формирование конкурентоспособности предприятия.

Ключевые слова: конкурентная среда, конкурентоспособность, эффективность, показатели конкурентоспособности, доля на рынке, рентабельность, текущая конкурентоспособность, потенциальная конкурентоспособность

Современное развитие экономики России тесно связано с повышением конкурентоспособности отечественных предприятий, насыщением потребительского рынка товарами и услугами высокого качества. Решение проблем в этой области требует от хозяйствующих субъектов разработки эффективной системы управления конкурентоспособностью для динамического взаимодействия их с окружающей средой и обеспечения преимуществами в конкурентной борьбе, что обусловлено высокой актуальностью в условиях развития рыночной экономики.

Ключевыми факторами успеха организации в конкурентной борьбе является завоевание и удержание конкурентных преимуществ. Применительно к продукции это означает потенциальную возможность продукции быть успешно реализованной на рынке. В условиях усиления интенсивности конкуренции эта проблема на отдельных рынках достигает особой остроты. Производители товаров и услуг сталкиваются с необходимостью постоянно отслеживать изменения потребительских предпочтений, спроса, стоимости сырьевых и ресурсных источников и многое другое.

Для обеспечения эффективности деятельности предприятий, остается нерешенным ряд важных вопросов в рамках анализа и прогнозирования конкурентоспособности. Оценкой и анализом конкурентоспособности в последнее время занимаются практически все участники рынка (собственники, конкуренты, инвесторы и другие).

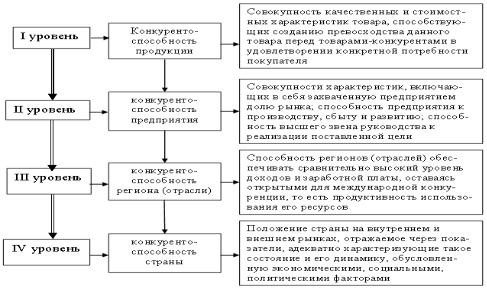

Поэтому следует четко понимать, что конкурентоспособность – это многоликая экономическая категория, которая может рассматриваться на определенных иерархических уровнях, учитывая значимость и масштабность каждого из них:

I уровень – конкурентоспособность продукции;

II уровень – конкурентоспособность предприятия;

III уровень – конкурентоспособность региона (отрасли);

IV уровень – конкурентоспособность страны.

347

Рис. 1. Уровни конкурентоспособности [3]. Конкурентоспособность предприятия, определена, в первую очередь, спо-

собностью выдерживать конкуренцию на конкретном рынке товаров и услуг. Для этого необходима как количественная так и качественная оценка конкурентоспособности предприятия. Поэтому оптимальным является использование сравнительной оценки, которая определяется таким понятием как «уровень конкурентоспособности» и отражает степень превосходства одного объекта над другим в условиях конкуренции.

Следовательно, понятие конкурентоспособности является базовым для любого предприятия и должно рассматриваться в трех взаимосвязанных аспектах – уровне продукции, уровне производства и уровне предприятия в целом. В современных условиях конкурентоспособность предприятия на рынке является главным критерием эффективности производства, оценки эффективности системы управления в целом.

Исходя из этого, конкурентоспособность объекта – это экономическая категория, с помощью которой можно оценить положение конкретного объекта по отношению к аналогичным или схожим объектам, являющимся его конкурентами в какой-либо области функционирования. Такую оценку проводят, используя определенные заранее выбранные показателей (коэффициенты).[2]. Существуют методы определения и оценки уровня конкурентоспособности предприятия могут быть объединены в следующие девять групп:

1) методы, основанные на анализе сравнительных преимуществ; 2) методы, базирующиеся на теории равновесия фирмы и отрасли;

3) методы, построенные на основе теории эффективной конкуренции; 4) методы, основанные на теории качества товара;

5)матричные методы оценки конкурентоспособности;

6)интегральный метод;

7)метод, основанный на теории мультипликатора;

8)метод определения позиции в конкуренции с точки зрения стратегического потенциала предприятия;

348

9) методы, основанные на сравнении с эталоном.

Однако любой объект может быть конкурентоспособным, только обладая необходимым запасом ресурсов (факторов производства) и эффективно используя их в процессе хозяйствования.

Следовательно, определение конкурентоспособности предприятия должно включать в себя три аспекта:

эффективность функционирования материального капитала (конкурентоспособность, обеспечиваемая фондами)

необходимость достижения высокого уровня развития потенциала трудовых ресурсов (конкурентоспособность, обеспечиваемая персоналом),

обеспечение инвестиционной привлекательности бизнеса (конкурентоспособность, обеспечиваемая финансами).

Предлагаемая концепция оценки конкурентоспособности предприятия представлена на рисунке 2.

Рис. 2. Модель формирования конкурентоспособности предприятия. [1].

Анализ конкуренции на рынке осуществляется в рамках общей системы сбора и обработки информации, действующей на фирме. Существует большое количество открытых источников информации о деятельности конкурирующих фирм:

рекламные проспекты;

ежегодные отчѐты;

тексты выступлений руководителей;

обзоры в коммерческой периодике;

материалы конференций;

торговые выставки и ярмарки.

Кроме того, исследование деятельности конкурентов должно опираться на оперативные источники информации, в том числе сведения, полученные от потребителей, экспертов рынка, государственных правовых и экономических учреждений, с биржи. Важный момент получения данных о деятельности конкурентов

– опросы потребителей, дилеров по сбыту продукции.

Знание особенностей рыночной конкурентной среды, реакции реальных и потенциальных конкурентов дает предприятию возможность предугадывать образ их поведения и выбирать наиболее выгодное для себя «поле борьбы». Это осо-

349

бенно важно при принятии решений, затрагивающих наиболее уязвимые позиции соперников.

Таким образом, можно смело утверждать, что, конкуренция является движущей силой развития общества, главным инструментом экономии ресурсов, повышения качества товаров и уровня жизни населения.

Литература

1.Ахматова М., Попов Е. Теоретические модели конкурентоспособности. // Маркетинг. – №4. – 2014. – С. 25-38.

2.Баканов М.И: Шеремет А.Д. Теория анализа хозяйственной деятельности. - М.: Финансы и статистика, 2011.

3.Портер М.Э. Конкуренция. – М.: Издательство Дом «Вильямс», 2001. – 286с.,496 с.

4.Фатхутдинов Р.А. Конкурентоспособность: экономика, стратегия, управление. Серия "Высшее образование" – М.: ИНФРА-М, 2013. – 312 с.

5.Юдин В.Е. Роль качества в экономической политике и обеспечении конкурентоспособности отечественной продукции. // Экономика сельскохозяйственных и перерабатывающих предприятий. – 2014. – №5. – С.13-16.

6.Яшева Г.А. Как оценить конкурентоспособность товара. // Маркетинговое образование. – 2013. – №1. – С.20-25.

УДК 338.1

М.Н. Ковин, Э.М. Радостева, ФГБОУ ВПО «Пермская государственная сельскохозяйственная академия

имени академика Д.Н. Прянишникова», г. Пермь

ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ РЫНКА МОЛОКА И МОЛОЧНОЙ ПРОДУКЦИИ ПЕРМСКОГО КРАЯ

Аннотация. В статье проанализированные ресурсы молока и молокопродуктов в Пермском крае, выявлены основные проблемы регионального рынка молока и молочной продукции и определены перспективные направления его развития.

Ключевые слова: рынок молока и молокопродуктов, сельскохозяйственные товаропроизводители, молокоперерабатывающая промышленность.

Пермский край относится к региону с высоким уровнем потребления молочных продуктов. Молочное скотоводство Пермского края за последние годы претерпело крупные изменения. Из-за диспаритета цен на энергоресурсы, комбикорма, технику и продукцию животноводства продолжается процесс сокращения поголовья крупного рогатого скота, в том числе коров. Вследствие этого произошло довольно значительное снижение производства молока в крае.

На территории Пермского края в 2013 году зарегистрированы 300 сельскохозяйственных организаций всех форм собственности, занимающихся производством молока, 289 из них осуществляют его реализацию.

Повышение эффективности молочнопродуктового подкомплекса является одной из наиболее актуальных проблем для Пермского края, успешное решение которой открывает дальнейшие возможности надежного снабжения региона молочной продукцией. Среди регионов-конкурентов Пермский край по данному показателю сейчас находится на 2-м месте после Свердловской области, обогнав Нижегородскую область, Удмуртию, Кировскую, Челябинскую, Самарскую области, Татарстан, Башкортостан. Тем не менее, согласно проведенным исследованиям на рынке молока и молокопродуктов Пермского края в период с 2009 по 2013 год в крае снизилось производство молока на 4% (табл. 1).

350