817

.pdfрезерва по сомнительным долгам, правильности списания сумм безнадежной задолженности за счет резерва, а также отражения его в налоговом учете.

Сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. При этом сомнительной может быть признана не только задолженность с наступившим сроком погашения, но и задолженность, срок погашения которой еще не наступил, если высока степень вероятности того, что при наступлении этого срока задолженность не будет погашена и которая не обеспечена соответствующими гарантиями[3].

Согласно ПБУ 21/08«Изменение оценочных значений» резерв по сомнительным долгам является оценочным значением и его формирование является обязательным [4].

Рассмотрим основные сходства и различия в порядке формирования резерва по сомнительным долгам в бухгалтерском и налоговом учете, а также применение норм ПБУ 18/02 «Учет расчетов по налогу на прибыль» в таблице 1.

Таблица 1

Сходства и различия в порядке формирования резервов в бухгалтерском и налоговом учете

Условие |

Бухгалтерский учет |

Налоговый учет (НУ) |

Примечание, примене- |

|

(БУ) |

|

ние ПБУ 18/02 |

Обязанность |

В учетной политике |

Формирование |

В случае если резерв |

формировать |

необходимо прописать |

резерва по сомнительным |

создается только в БУ, |

резерв |

порядок формирования |

долгам в НУ является |

возникают постоянные |

|

резерва и порядок |

правом, а не обязанно- |

разницы |

|

определения сумм от- |

стью |

|

|

числений в резерв |

|

|

Документальное |

Условия учетной поли- |

Условия учетной полити- |

Одинаковый порядок |

оформление со- |

тики, Акт инвентариза- |

ки, Акт инвентаризации |

|

здания резерва |

ции расчетов, Расчет |

расчетов, Расчет суммы |

|

|

суммы резерва |

резерва |

|

Размер резерва |

1. Методику |

1. Размер резерва зависит |

В целях сближения НУ |

|

определения |

от периода просрочки |

и БУ методика опреде- |

|

суммы отчислений |

погашения долга, ст.266 |

ления размера |

|

в резерв |

НК РФ. |

отчислений в резерв в |

|

организация |

2. Сумма резерва, |

БУ может быть анало- |

|

прописывает |

принимаемого для |

гична НУ. |

|

в учетной политике. |

налогообложения, не мо- |

Если сумма резерва в |

|

2. Резерв |

жет быть больше 10% от |

НУ больше |

|

формируется |

выручки товаров (работ, |

установленного преде- |

|

под каждый долг |

услуг) (без НДС). |

ла, то |

|

|

3. Сумма резерва опреде- |

возможно, что в БУ |

|

|

ляется в общем |

следует отразить |

|

|

применительно ко всем |

постоянную разницу |

|

|

сомнительным долгам с |

|

|

|

одинаковым периодом |

|

|

|

просрочки погашения |

|

Учет |

Неиспользованная |

Предусмотрены 2 |

В случае если в БУ |

неиспользованной |

сумма резерва |

варианта учета |

и НУ период |

суммы резерва |

включается |

неиспользованного |

формирования резерва |

|

в состав прочих |

резерва: 1-й вариант- |

и сумма отчислений |

|

доходов на конец |

корректировка вновь |

совпадают, |

|

отчетного периода |

создаваемого резерва; |

в бухгалтерском учете |

|

следующего за |

2-й вариант- |

временных разниц не |

|

периодом, в |

восстановление и |

возникает |

|

котором создан |

включение в состав |

|

|

резерв (присоединяет- |

внереализационных дохо- |

|

|

ся к финансовым |

дов |

|

|

результатам) |

|

|

231

Таким образом, резерв по сомнительным долгам в бухгалтерском учете формируется по любым договорам с дебиторами. А в налоговом учете, согласно ст. 266 НК РФ, резерв формируется под сомнительные долги, возникшие только в связи с реализацией товаров, выполнением работ, оказанием услуг, а также в налоговом учете формирование резерва является правом, а не обязанностью [1].

Списать сомнительную задолженность можно, если она нереальна для взыскания, или если истек срок исковой давности.

Срок исковой давности - это период времени, в течение которого можно подать на должника в суд. В настоящее время этот срок равен 3 годам.

Списание нереальной для взыскания задолженности, по которой ранее был создан резерв, отражается Дебет 63 «Резервы по сомнительным долгам» Кредит 62 «Расчеты с покупателями и заказчиками» - нереальный для взыскания долг списан за счет резерва. Затем, эта задолженность отражается за балансом на счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника[5].

Программа проверки для аудитора порядка формирования резерва по сомнительным долгам представлена в таблице 2.

|

|

Таблица 2. |

|

Программа проверки |

|

|

|

|

N |

Процедура |

Источник |

1 |

Проверить факт проведения на последнее число отчетного |

Приказ о проведении инвен- |

|

периода инвентаризации дебиторской задолженности |

таризации, Акт инвентари- |

|

|

зации расчетов |

2 |

Проверить правильность отнесения дебиторской задолженности к |

Договор, Акт сверки взаи- |

|

сомнительной (п. 70 раздела III Приказа Минфина РФ 34н ) |

морасчетов |

3 |

Проверить порядок определения суммы резерва по сомни- |

Учетная политика, бухгал- |

|

тельным долгам согласно учетной политике предприятия и |

терская справка-расчет, ана- |

|

проверить ее соответствие НК РФ п. 4 статьи 266 |

литические регистры |

4 |

Проверить правильность отражения резерва по сомнитель- |

Аналитические регистры, |

|

ным долгам в бухгалтерском и налоговом учете, а также |

Главная Книга, бухгалтер- |

|

применение ПБУ 18/02 |

ская справка -расчет, Бух- |

|

|

галтерская отчетность |

5 |

Проверить правильность списание безнадежной дебиторской |

Акт инвентаризации расче- |

|

задолженности за счет резерва, если срок исковой давности |

тов, бухгалтерская справка, |

|

истек |

Приказ руководителя о спи- |

|

|

сании дебиторской задол- |

|

|

женности |

6 |

Проверить правильность отражения резерва по сомнитель- |

Налоговые регистры, бух- |

|

ным долгам в налоговом учете |

галтерские справки, Декла- |

|

|

рация по налогу на прибыль, |

|

|

бухгалтерская отчетность |

Самой распространенной ошибкой в ходе проведения аудита формирования резерва по сомнительным долгам является его отсутствие, а также отсутствие методологии его формирования в учетной политике.

Если при наличии сомнительной задолженности организация не формирует резерв по такому долгу, то отсутствие документов, подтверждающих высокую вероятность погашения задолженности (правомерность отсутствия резерва), может послужить основанием для привлечения к административной ответственности по ст. 15.11 КоАП РФ.

Так, в ст. 15.11 Кодекса РФ об административных правонарушениях предусмотрена административная ответственность за грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности в виде административного штрафа на должностных лиц в размере от 2000 до 3000руб.

232

Под грубым нарушением правил ведения бухгалтерского учета и представления бухгалтерской отчетности понимается, в том числе искажение любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10%[2].

Таким образом, правильность формирования резерва по сомнительным долгам в учете занимает важную роль при составлении достоверной бухгалтерской (финансовой) отчетности и выдаче безусловно положительного аудиторского заключения.

Литература

1.Налоговый кодекс РФ (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 04.10.2014) 2.Кодекс РФ об административных правонарушениях (КоАП РФ) от 30.12.2001 N 195-ФЗ

(ред. от 04.11.2014)

3. Приказ Минфина РФ от 29.07.1998 г N 34н (ред. от 24.12.2010) "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации"

4.Приказ Минфина РФ от 06.10.2008 г N 106н (ред. от 18.12.2012) «Об утверждении Положения по бухгалтерскому учету «Изменение оценочных значений» 5. Электронная версия бератора "Практическая энциклопедия бухгалтера" (ред.от 21.02.2014 г.)

УДК 657

К.В. Конькова, студентка 4 курса Научный руководитель: канд. экон. наук, доцент О.И. Хайруллина,

ФГБОУ ВПО «Пермская государственная сельскохозяйственная академия имени академика Д.Н. Прянишникова», г. Пермь

ЛИКВИДАЦИОННЫЙ БАЛАНС И ПОРЯДОК ЕГО СОСТАВЛЕНИЯ

Аннотация. Рассмотрены особенности составления ликвидационного баланса. Состав ликвидационного баланса. Определена нормативнозаконодательная база

Ключевые слова. Ликвидационный баланс, порядок составления баланса, промежуточный ликвидационный баланс.

На современном этапе развития рынка в РФ большое количество предприятий, по тем или иным причинам, попадают в такое положение, когда они не могут удовлетворить требований кредиторов по денежным обязательствам. В соответствии с действующим законодательством в подобном случае, запускается государственный механизм урегулирования требований кредиторов и исправления финансового состояния предприятия. С точки зрения бухгалтерского учета данная процедура представляет большой интерес. Документальное оформление этого процесса носит несколько иной характер, чем повседневный бухгалтерский учет, поэтому рассмотрение данной темы считается актуальной.

Основными регламентами о составе, порядке проведения являются: N 129ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 08.08.2011 г., Гражданский кодекс РФ, Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденным приказом Минфина России от 6 июля 1999 года №43н ( ред. 08.11. 2010), N 402-ФЗ «О бухгалтерском учете»

Составление промежуточного ликвидационного баланса и ликвидационного баланса производится с целью определения фактического финансового состояния дел ликвидируемой компании.

При ликвидировании предприятия составляются два вида баланса: -промежуточный баланс; -окончательный баланс

В промежуточный баланс включаются данные, таблица 1.

233

Таблица 1

.Состав промежуточного ликвидационного баланса

Показатели

1.Машины, оборудование и другие основные средства

2.Здания и сооружения

3.Объекты незавершенного капитального строительства и не установленного оборудования

4. Долгосрочные финансовые вложения

5.Нематериальные активы

6.Запасоы, затраты, денежные средства и другие финансовые запасы, затраты, денежные средства

и другие финансовые активы

7.Расчеты с дебиторами

8.Авансы, выданные поставщиками и подрядчиками

9.Краткосрочные финансовые вложения

10.Денежные средства

11.Требования, предъявленные кредиторами ликвидируемому юридическому лицу

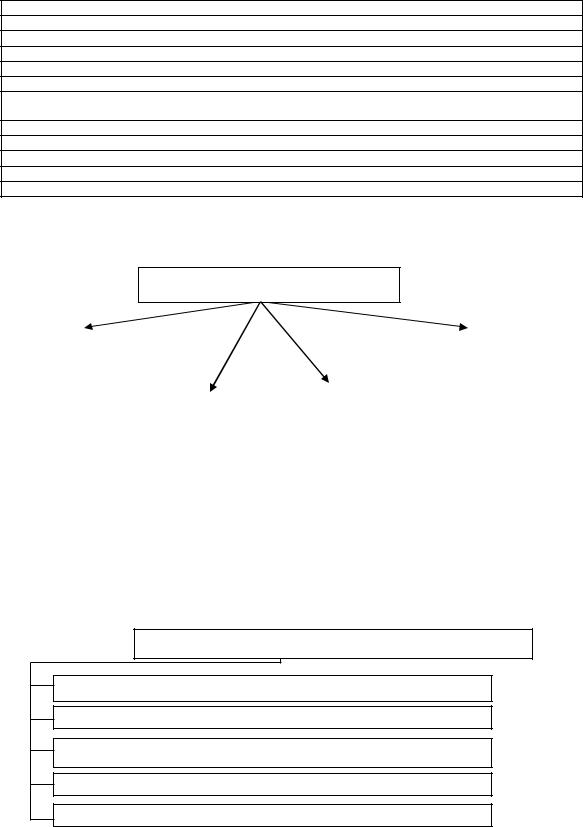

Таким образом показатели промежуточного ликвидационного баланса должны содержать. рисунок 1.

Показатели ликвидационного баланса

Данные о составе |

|

|

|

Данные о текущей кре- |

||

активов и пассивов |

|

|

|

диторской задолженно- |

||

|

|

|

сти |

|||

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Данные об имуществе |

|

Данные о текущей деби- |

|

||

|

организации |

|

торской задолженности |

|

||

|

|

|

|

|

|

|

Рисунок 1. Показатели ликвидационного баланса

При составлении промежуточного ликвидационного баланса используются данные последнего бухгалтерского баланса, составленного до принятия решения о ликвидации юридического лица.

Окончательный ликвидационный баланс отражает активы, оставшиеся после окончания всех расчетов ликвидируемого юридического лица, которые ликвидационная комиссия должна передать учредителям организации.

Порядок составления ликвидационного баланса. рисунок 2.

Порядок составления ликвидационного баланса

Назначается ликвидационная комиссия

Устанавливают порядок и сроки ликвидации

Предъявление требований кредиторов

Составление промежуточного ликвидационного баланса

Составление окончательного ликвидационного баланса

Рисунок 2. Порядок составления ликвидационного баланса

234

Ликвидационный баланс имеет свои отличительные черты:

•Ликвидационный баланс является инвентарным, то есть формируется по данным инвентаризации,

•Как правило, не содержит остатков по регулирующим (02, 05, 14, 16, 42, 59, 63) и бюджетно-распределительным (96, 97, 98) счетам бухгалтерского учета ввиду ограниченности периода существования организации

•Способы оценки статей актива ликвидационного баланса могут отличаться от установленных в ст. 11 Закона «О бухгалтерском учете», поскольку в процессе ликвидации определяется та стоимость имущества, которая позволит пользователям отчетности с максимальной точностью рассчитать наиболее вероятное изменение собственных финансовых результатов вследствие ликвидации экономически связанного с ними лица,

•В ликвидационном балансе применяется иная группировка статей пассива

иактива, соответствующая фактической степени ликвидности имущества и установленному порядку удовлетворения требований кредиторов

Литература

1.Федеральный закон "О несостоятельности (банкротстве)" от 26.10.2002 N 127-ФЗ

2.Гражданский кодекс РФ

3.ФЗ № 402 «О бухгалтерском учете»

4.ФЗ № 129 «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 08.08.2011 г., Гражданский кодекс РФ

5. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ

4/99

6. О некоторых вопросах практики применения Закона "О несостоятельности (банкротстве)" // Право и экономика, Васенова Н.А., 2011. №7.

УДК 657

Ю.Н. Ладина, В.И. Климова, И.А. Челпанова Научный руководитель: канд. экон. наук, доцент О.В. Баянова,

ФГБОУ ВПО «Пермская государственная сельскохозяйственная академия имени академика Д.Н. Прянишникова», г. Пермь

ОСОБЕННОСТИ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО ДЕЛА В ГОСУДАРСТВЕННЫХ УНИТАРНЫХ ПРЕДПРИЯТИЯХ

Аннотация. В статье раскрыты особенности организации бухгалтерского дела в государственных унитарных предприятиях: законодательное и нормативное регулирование и отражение на бухгалтерских счетах основных фактов хозяйственной жизни.

Ключевые слова: бухгалтерское дело; государственные унитарные предприятия.

Предприятия агропромышленного комплекса характеризуются наличием существенного выбора организационно-правовых форм. К их числу относятся и государственные унитарные предприятия. На территории Пермского края имеются специализированные предприятия с такой формой, например, государственное унитарное предприятие «Конезавод № 9». Этим подтверждается актуальность выбранной темы.

235

Особенности деятельности государственных унитарных предприятий раскрыты в Гражданском кодексе Российской Федерации. Организация бухгалтерского учета государственного унитарного предприятия, как экономического субъекта, базируются на Федеральном законе «О бухгалтерском учете». Вопросы формирования учетной политики государственного унитарного предприятия раскрыты в Положении по бухгалтерскому учету 1/2008 «Учетная политика предприятия». Особенности отражения основных фактов хозяйственной жизни такого предприятия на бухгалтерских счетах заложены в Плане счетов бухгалтерского учета.

Порядок создания, реорганизации и ликвидации государственных унитарных предприятий определен Гражданским кодексом Российской Федерации. В соответствии с ним государственное унитарное предприятие - это государственное и в то же время коммерческое предприятие. К его особенностям следует отнести: создаются и действуют на основе государственной собственности; учредителем является государство; собственник, передавая имущество в хозяйственное ведение, не утрачивает прав на собственность; в ходе коммерческой деятельности такие предприятия владеют и пользуются чужой (государственной) собственностью [1].

Согласно ст. 2 Федерального закона «О бухгалтерском учете», его действие распространяется на коммерческие организации. Поэтому под бухгалтерским учетом (в том числе и в государственном унитарном предприятии) понимается формирование документированной систематизированной информации об объектах в соответствии с требованиями и составление на ее основе бухгалтерской (финансовой) отчетности [2].

Положение по бухгалтерскому учету 1/2008 «Учетная политика организации» дает определение учетной политики как совокупности способов ведения бухгалтерского учета, раскрывает ее структуру (части: организационная, методологическая и методическая), конкретизирует случаи, в которых учетная политика подлежит изменению [3].

Руководит государственным унитарным предприятием директор, назначаемый собственником имущества. Унитарное предприятие не отвечает по обязательствам учредителя, в отличие от своих обязательств, включая случай банкротства.

Уставный фонд государственного унитарного предприятия является отличительной особенностью таких предприятий и формируется в соответствии с Планом счетов бухгалтерского учета на бухгалтерском счете 80 «Уставный капитал» [4]. Согласно ст. 114 Гражданского кодекса Российской Федерации уставный фонд должен быть полностью оплачен собственником ко дню его регистрации. По этой причине аналитический учет к счету 80 «Уставный капитал» субсчет «Уставный фонд» не ведется до изменения первоначальной величины фонда. Только при увеличении фонда можно открыть аналитические счета «Неоплаченный фонд» и «Оплаченный фонд». В этом случае дебиторская задолженность учредителя по увеличенному, но не оплаченному фонду должна отражаться на счете 75 «Расчеты с учредителями» субсчет 75/3 «Расчеты с государственными и муниципальными органами».

Основные бухгалтерские записи по учету уставного фонда и распределению прибыли в государственном унитарном предприятии показаны в таблице.

236

|

|

Таблица |

Основные бухгалтерские проводки |

|

|

по учету уставного фонда и распределению прибыли |

|

|

|

|

|

Факт хозяйственной жизни |

Дебет |

Кредит |

Регистрация уставного фонда |

75/3 |

80 |

Получение имущества от собственника |

01,04,07,10,51 |

75/3 |

Увеличение уставного фонда за счет собственных средств |

84 |

80 |

Изъятие имущества из уставного фонда |

75/3 |

91,51 |

Начисление доходов собственнику |

84 |

75/3 |

Выплата доходов собственнику |

75/3 |

51 |

Таким образом, в статье даны основные понятия в отношении деятельности государственного унитарного предприятия и организации бухгалтерского дела. Выявлена особенность по формированию уставного фонда, представлены бухгалтерские проводки по учету уставного фонда и распределению прибыли.

Литература

1.Гражданский кодекс Российской Федерации (принят ГД 21.10.1994, утвержден Федеральным законом № 51-ФЗ от 30.11.1994, в редакции от 05.05.2014).

2.Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

3.Приказ Минфина Российской Федерации № 106н от 06.10.2008 «Об утверждении Положения по бухгалтерскому учету 1/2008 «Учетная политика организации» (в редакции от

18.12.2012).

4.Приказ Минфина Российской Федерации № 94н от 31.10.2000 «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» (в редакции от 08.11.2010)

5.Кондраков Н.П., Кондраков И.Н. Бухгалтерский учет/ Н.П. Кондраков, И.Н. Кондраков.

-М.: Проспект, 2011. - 225 с.

УДК 657

Канд. экон .наук, доцент А.А. Лекомцева, ФГБОУ ВПО «Пермская государственная сельскохозяйственная академия, имени академика Д.Н. Прянишникова», г. Пермь

ПОДГОТОВКА КОНСОЛИДИРОВАННОЙ ОТЧЕТНОСТИ В СООТВЕТСТВИИ С МСФО

Аннотация. В статье приводятся основные методические подходы по формированию консолидированной финансовой отчетности в соответствии с международными стандартами финансовой отчетности

Ключевые слова: международные стандарты аудита, консолидация, объединение бизнеса, финансовая отчетность, контроль, Гудвилл.

В настоящее время в России, возрастает роль корпоративной отчетности особого вида - консолидированной финансовой отчетности. Причинами этого является: глобализация бизнеса, укрупнение корпораций вследствие слияний и приобретений, развитие транснациональных корпораций, выход российских компаний на международные фондовые рынки.

Под консолидированной отчетностью понимается систематизированная информация, отражающая финансовое положение, финансовые результаты деятельности и изменения финансового положения организации, которая вместе с

237

другими организациями и (или) иностранными организациями в соответствии с МСФО определяется как группа.

Консолидация финансовой отчетности в соответствии с международными стандартами определяется Международным стандартом финансовой отчетности (МСФО) (IAS) 10 "Консолидированная финансовая отчетность" и МСФО (IFRS) 3 "Объединения бизнеса".

Согласно МСФО 10"Консолидированная финансовая отчетность" группу образуют материнское предприятие и его дочерние предприятия.

Одним из важных шагов в адаптации российского учета и отчетности к МСФО стало принятие Федерального закона от 27.07.2010 N 208-ФЗ "О консолидированной финансовой отчетности. С принятием данного закона произошло признание МСФО на территории РФ, и была установлена обязанность составления консолидированной финансовой отчетности в соответствии с МСФО. Сфера действия Федерального закона распространяется:

1)на кредитные организации;

2)на страховые организации (за исключением страховых медицинских организаций, осуществляющих деятельность исключительно в сфере обязательного медицинского страхования);

3)на негосударственные пенсионные фонды;

4)на управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов;

5)на клиринговые организации;

6)на федеральные государственные унитарные предприятия, перечень которых утверждается Правительством Российской Федерации;

7)на открытые акционерные общества, акции которых находятся в федеральной собственности и перечень которых утверждается Правительством Российской Федерации;

8)на иные организации, ценные бумаги которых допущены к организованным торгам путем их включения в котировальный список.

В общем виде процесс консолидации отчетности представляет собой объединение аналогичных статей активов, обязательств, капитала, доходов и расходов балансов и отчетов о прибылях и убытках материнской компании и ее дочерних обществ.

Первый этап консолидации - это определение стоимости инвестиции на момент приобретения доли другой компании путем оценки капитала приобретаемой компании по справедливой стоимости, поскольку это требование отражено в стандартах, относящихся к процессу консолидации.

Далее определяются размер и стоимость покупаемой доли. Здесь возможны три варианта.

1. Сумма покупки превышает справедливую стоимость приобретаемой доли. Разница (переплата) образует гудвилл - нематериальный актив в консолидированной отчетности.

2. Сумма покупки равна стоимости доли - в этом случае гудвилл не возникает, то есть равен нулю.

3. Покупка ниже стоимости доли - тогда возникает доход от приобретения.

238

После определения суммы гудвилла он отражается только в консолидированной отчетности. В дальнейшем гудвилл не амортизируется, а ежегодно тестируется на обесценение в соответствии с МСФО (IAS) 36 "Обесценение активов" как нематериальный актив без срока полезного использования.

Далее разрабатывается консолидированная отчетность. Консолидированный баланс (отчет о финансовом положении). Инвестиции

в дочернюю компанию заменяются в балансе на гудвилл плюс сумма сложенных полностью (независимо от размера доли владения) активов и обязательств головной и дочерней компаний. При этом гудвилл на дату составления отчетности должен быть протестирован на обесценение как нематериальный актив, не имеющий срока полезного использования. Так как он получен в процессе покупки как актив для получения дохода, соответственно, нужно оценить, сколько выгоды на данном этапе он принес, то есть насколько его можно уменьшить - это, по сути, переплата в надежде на будущие доходы. Сумма обесценения будет отражена в учете и балансе как убыток.

При выгодной инвестиции гудвилл обычно обесценивается за два-три периода, а убыток от обесценения покрывается полученной прибылью от дочерней компании. В дальнейшем полностью обесцененный гудвилл никогда более не восстанавливается, какие бы изменения в учете не происходили внутри группы.

Капитал в групповом балансе формируется следующим образом: полный капитал головной компании (акционерный, прибыль, резервы переоценки) суммируется с величиной прибыли, полученной от доли владения дочерней компанией за период владения. Акционерный капитал дочерней компании в этом расчете не участвует. Если владение неполное, то появляется доля меньшинства как неконтролирующая доля капитала - это балансирующий остаток к балансу.

Вконсолидированном отчете о прибылях полностью складываются доходы и расходы по классам, а прибыль формируется как сумма прибыли головной компании и прибыли, полученной от доли владения дочерней компанией за период владения. Доля меньшинства в этом случае есть процент от полной прибыли дочерней компании в размере неконтролирующей доли. Если в операциях было обесценение гудвилла, то его сумма помещается в состав общих расходов.

МСФО (IFRS) 10 предусматривает обязательное исключение внутригрупповых оборотов. Это означает, что если между головной и дочерней компаниями были операции, их необходимо аннулировать, так как при сложении активов и обязательств и перерасчете прибыли будет возникать удвоение показателей.

Так если головная компания продавала дочерней компании запасы то в индивидуальной отчетности каждая компания поставит у себя результат: головная компания спишет запасы и учтет выручку, отразив прибыль, дочерняя компания зафиксирует расход и поступление запасов по себестоимости. При сложении в данном случае возникает удвоение соответствующих показателей в консолидированной отчетности.

Вэтом случае необходимо уменьшить сумму запасов и аннулировать прибыль от операции. Если же в отчетном периоде дочерняя компания успела про-

239

дать часть запасов, то в отчетности остаются только нереализованная прибыль и часть запасов, которые следует рассчитать и аннулировать.

Таким же образом следует поступить и со следующими статьями:

-взаимные дебиторская и кредиторская задолженности;

-займы и кредиты, включая проценты по ним;

-корректируются амортизация и прибыль при передаче основных средств;

-взаимные расчеты по услугам (аренда, обслуживание);

-дивиденды, полученные от дочерней компании.

Кроме случаев приобретения головной компанией контролирующего пакета другой компании, т.е. создания группы, на практике при формировании консолидированной отчетности возникает необходимость учитывать и влияние ассоциированных и совместных компаний, показатели отчетности которых также включаются в консолидированную отчетность группы, хотя данные компании в нее формально не входят.

При подготовке консолидированной отчетности такой сложной по составу группы компаний предполагается, что прежде чем предъявлять индивидуальные отчетности ее членов, каждая отдельная компания сначала учитывает влияние своих собственных ассоциированных и совместных участников, что делается особым образом, отличным от приведенного выше порядка.

Литература

1.Федеральный закон от 27 июля 2010 г. N 208-ФЗ "О консолидированной финансовой отчетности"

2.Министерство финансов РФ [Электронный ресурс]: официальный сайт. Режим доступа: http://www.minfin.ru.

УДК 657

Е.С. Лисицкая, студентка 5 курса Научный руководитель М.Х. Заглядова,

ФГБОУ ВПО «Пермская государственная сельскохозяйственная академия имени академика Д.Н. Прянишникова», г. Пермь

АУДИТ ПРАВИЛЬНОСТИ ФОРМИРОВАНИЯ ПРОЧИХ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ

Аннотация. В статье рассмотрена цель, задачи аудита формирования прочих финансовых результатов и использования прибыли, а так же аудиторские процедуры и задачи, решаемые аудитором.

Ключевые слова. аудит, аудитор, финансовый результат, прибыль.

Цель аудита финансовых результатов и распределения прибыли – установление достоверности отражения в учете и отчетности прибылей и убытков предприятия, законности распределения и использования прибы-

ли, оставшейся в распоряжении предприятия после налогообложения. [3]

240