AB

|

|

|

F |

|

|

|

D |

|

|

Y |

P |

B |

Y |

|

|

|

|

||

|

|

|

|

w |

Click |

||

|

|||

|

|

w |

|

|

|

|

w. |

|

|

|

A |

Tran |

sf |

|

|

|

|

|

|

|

|

|

|

|

F Tran |

sf |

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

D |

|

|

|

|

|||||

|

|

|

or |

e |

|

|

|

|

|

Y |

P |

|

|

|

|

or |

e |

||||

|

|

|

|

m |

|

|

|

B |

Y |

|

|

|

|

|

|

|

|

m |

|||

|

|

buy |

|

r |

|

|

B |

|

|

|

|

|

|

buy |

r |

||||||

|

|

|

2 |

|

|

|

|

|

|

|

|

|

2 |

||||||||

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

0 |

|||||||

|

to |

|

|

|

|

. |

|

|

A |

|

|

|

|

|

|

|

to |

|

|

|

. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

here |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

here |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

Click |

|

|

|

|

|

|||

|

|

|

|

|

|

|

XI. – |

Выдача кредита. После того как было принято |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

o |

|

решение, председатель правления банка (управ- |

|

|

|

|

o |

||||||||||

|

|

|

|

|

m |

|

|

|

|

|

w |

|

|

|

|

|

|

|

m |

||

|

|

|

|

|

|

|

|

|

|

w |

|

w. |

|

|

|

|

|

|

|

||

|

|

|

c |

|

|

|

|

|

|

|

|

|

|

|

|

|

c |

|

|||

|

|

. |

|

|

|

|

|

|

|

|

|

|

|

|

|

. |

|

|

|||

BBYY |

|

|

|

|

|

|

|

|

|

|

|

|

A B BYY |

|

|

|

|||||

|

|

|

|

|

|

ляющий) подписывает с заемщиком кредитный договор, договор о залоге, который оформляется при необхо- |

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

димости у нотариуса. После всего этого этапа выдаются денежные средства заемщику. |

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

XII. – Наблюдение за кредитом (мониторинг). Данный этап длится с момента выдачи денежных средств |

|

|

|

|

|

|||||||||

|

|

|

|

|

|

и до полного погашения кредита. Кредитный работник должен регулярно проводить мониторинг кредита с |

|

|

|

|

|

||||||||||

|

|

|

|

|

|

целью |

предотвращения |

потенциальных |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

невозвратом кредита. |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

ХIII. – Возврат кредита. Кредит должен быть погашен заемщиком в сроки, указанные в кредитном до- |

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

говоре. Данный этап является завершающим этапом кредитного цикла. |

|

|

|

|

|

|

|

|

|

|

|

|

|||

6.2. Организация кредитования юридических лиц |

|

|

|

|

|

|||||

Для |

|

получения |

кредита |

|

необходимо |

обратиться |

|

|||

отдел банка. Кредитный инспектор проводит интервью с заемщиком, в ходе которого выявляет потребности |

|

|||||||||

заемщика в кредите и составляет предварительное мнение о нем. В подготовке файла документов на выдачу |

|

|||||||||

кредита участвуют многие службы и отделы банка, между которыми осуществляется взаимодействие (табл. |

|

|||||||||

20). В выполнении операций по кредитованию юридических лиц принимают участие следующие подразделе- |

|

|||||||||

ния банка: кредитный отдел, бухгалтерия, юридический отдел, служба безопасности, операционный отдел, а |

|

|||||||||

при необходимости – подразделения, осуществляющие валютные операции и операции с ценными бумагами. |

|

|||||||||

Кредитный работник (кредитный инспектор) принимает документы от заемщика, рассматривает их и |

|

|||||||||

подготавливает заключение. Он же подготавливает распоряжения бухгалтерии на выполнение операций по |

|

|||||||||

кредитованию, информирует об изменениях условий кредитования заемщика, в том числе процентной став- |

|

|||||||||

ки, сроков, группы риска, обеспечения и др. Кредитный инспектор контролирует целевое использование кре- |

|

|||||||||

дита, принимает меры по своевременному погашению ссудной задолженности . |

|

|

|

|||||||

Бухгалтерия банка открывает и ведет ссудные счета заемщиков, начисляет проценты и неустойки, выно- |

|

|||||||||

сит неуплаченные суммы на счета просроченных ссуд и процентов, предоставляет выписки по всем счетам, |

|

|||||||||

связанным с кредитованием кредитному отделу и заемщику(не позднее следующего рабочего дня после со- |

|

|||||||||

вершения операции). |

|

|

|

|

|

|

|

|

|

|

Юридический отдел банка анализирует правоустанавливающие документы заемщика, поручителя, га- |

|

|||||||||

ранта, залогодателя с целью проверки полномочий должностных лиц, подписывающих договоры, контроли- |

|

|||||||||

рует соблюдение законодательства при оформлении документов, а также производит согласование докумен- |

|

|||||||||

тов, консультирует по юридическим вопросам. |

|

|

|

|

|

|

|

|||

Подразделение безопасности кредитной организации проводит проверки на предмет наличия негативной |

|

|||||||||

информации и подготавливает заключение относительно деятельности и деловой репутации заемщика, пору- |

|

|||||||||

чителя, гаранта, залогодателей и их руководителей, а также партнеров по контрактам, кредитной истории |

|

|||||||||

заемщика. |

|

|

|

|

|

|

|

|

В |

|

течение срока действия кредитного договора служба безопасности участвует в проверках наличия и сохран- |

|

|||||||||

ности заложенного имущества, а также принимает необходимые меры по возврату проблемных(просрочен- |

|

|||||||||

ных) кредитов. |

|

|

|

|

|

|

|

|

|

|

В обязанности операционного подразделения банка входит списание кредитных средств с расчетного(те- |

|

|||||||||

кущего |

валютного) |

счета |

заемщика |

при |

наличии |

визы |

кредитного |

работника |

на |

плате |

документах заемщика, в соответствии с соглашением о праве банка на безакцептное списание средств производит погашение просроченной ссудной задолженности на основании распоряжения кредитного отдела. Операционный отдел также хранит документарные ценные бумаги, принятые в залог в качестве обеспечения исполнения кредитного договора.

До принятия банком решения о целесообразности предоставления денежных средств клиенту - банк кредитор должен тщательно изучить все представленные заемщиком документы, среди которых копии учредительных документов, бухгалтерская финансовая отчетность, бизнес-план, планы маркетинга, производства и управления, прогноз денежных потоков заемщика с его контрагентами на период погашения предоставленных денежных средств, технико-экономи-ческое, обоснование, характеризующее сроки окупаемости и уровень рентабельности кредитуемой сделки.

49

AB

|

|

|

|

|

F Tran |

sf |

|

|||

|

|

|

|

D |

|

|

|

|||

|

|

Y |

P |

|

|

|

|

or |

e |

|

B |

Y |

|

|

|

|

|

|

|

m |

|

|

|

|

|

|

|

buy |

r |

|||

|

|

|

|

|

|

|

2 |

|||

|

|

|

|

|

|

|

|

0 |

||

|

|

|

|

|

|

|

to |

|

|

. |

|

|

|

|

|

|

here |

|

|

|

|

|

|

|

|

Click |

|

|

|

|

||

w |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|

||||

|

|

w |

w. |

|

|

|

|

o |

||

|

|

|

|

|

|

|

. |

|

||

|

|

|

|

|

A BBYY |

c |

|

|||

|

|

|

|

|

|

|

||||

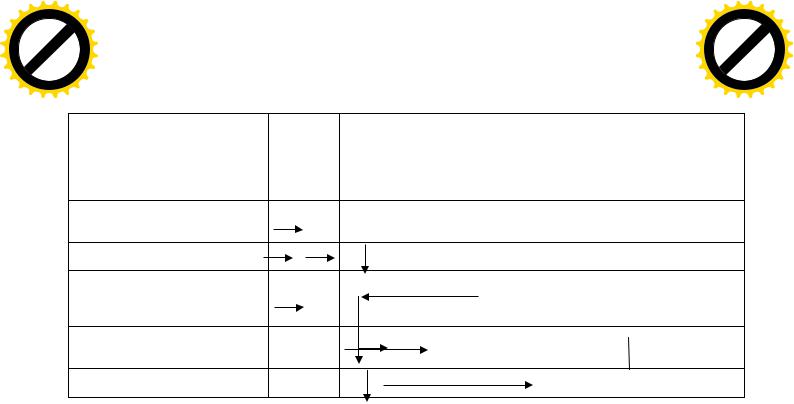

Стандартная технологическая карта процедур выдачи кредита в банке

|

|

|

|

F |

|

|

|

|

D |

|

|

|

Y |

P |

|

B |

Y |

|

|

B |

|

|

||

|

|

|

||

|

|

|

|

|

A |

|

|

|

|

|

|

|

|

Click |

Т а б л и ц а w20 |

||||

|

w |

w. |

||

|

|

|

|

A |

r |

|

|

|

T ansf |

|

||

|

|

or |

|

|

|

m |

|

|

|

|

e |

|

|

buy |

r |

|

|

0 |

|

|

|

|

2 |

|

to |

|

. |

here |

|

|

|

|

|

|

|

|

|

|

m |

|

|

o |

|

|

|

.c |

|

B BYY |

|

||

|

Вид операции |

|

|

Клиент банка |

|

|

|

|

|

||

|

|

|

|

|

|

|

Предварительное интервью с кли- |

1 |

|||

|

ентом. |

|

|

|

|

|

Подача заявки (анкеты) |

|

|

|

|

|

Обработка заявки. |

|

|

|

|

|

Визы служб. |

|

|

|

|

|

Предварительная обработка финан- |

|

6 |

||

|

совой и иной документации и/или |

|

|

||

|

выезд на место. |

|

|

|

|

|

Разговор с клиентом. |

|

|

|

|

|

Подготовка |

заключения и |

всего |

||

|

файла документов на выдачу кре- |

||||

|

дита. |

|

|

|

|

|

Вынесение |

окончательного |

реше- |

||

|

ния |

|

|

|

|

Сотрудник кредитного отдела |

Отдел экономической безопасности |

Сотрудник юридического отдела |

Начальник кредитного отдела |

Кредитный комитет |

|||

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

3 |

|

|

4 |

5 |

|

|

|

7 |

|

|

|

|

|

|

|

8 |

|

|

|

9 |

|

10 |

|

|

|

|

|

|

|||

11 |

|

|

|

|

|

|

12 |

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

Банк может также попросить представить аудиторское заключение аудита годовой бухгалтерской отчетности за последний финансовый год, расшифровки сумма остатков на забалансовых счетах, дебиторской и кредиторской задолженности, краткосрочных финансовых вложений и по полученным кредитам и ряд других сведений, характеризующих движение денежных средств по счетам предприятия.

Банк также должен провести проверку достоверности кредитуемых сделок, изучить кредитную историю клиента – заемщика, проанализировать вопрос о наличии или отсутствии задолженности по обязательствам клиента – заемщика, в том числе просроченной, проверить наличие и качество обеспечения(залога, банковской гарантии, поручительства, страхового полиса и др.), оценить полученную информацию.

До принятия решения о целесообразности предоставления денежных средств банк организует и проводит встречи – интервью с потенциальным заемщиком банка. Такие интервью с клиентом – заемщиком проводятся на регулярной основе и в дальнейшем в течение срока действия договора .

Решение о предоставлении денежных средств принимается на основе следующей информации :

-финансового состояния заемщика;

-уровня его кредитоспособности;

-качества и ликвидности предлагаемого заемщиком обеспечения;

-расчета достаточности предоставленного обеспечения по размещаемым денежным средствам с учетом причитающихся процентов и возможных издержек банка – кредитора по получению исполнения;

-оценки рисков, связанных с кредитованием конкретного клиента (особенно при предоставлении бланковых кредитов), в том числе анализа кредитного риска, валютного риска (при предоставлении денежных средств в иностранной валюте), отраслевого и других рисков.

Банки разрабатывают собственные методики определения кредитоспособности заемщиков, собственные кредитные рейтинги, на основании которых заемщики относятся к одному их3–5 классов кредитоспо-

собности. Применяются рекомендации Минфина по оценке удовлетворительности структуры баланса предприятия и размера чистых активов.

Объем предоставляемого кредита или открытия кредитной линии определяется исходя из потребности заемщика, подтвержденной бизнес-планом и технико-экономическим обоснованием(ТЭО) кредита с учетом кредитоспособности заемщика.

Документом, свидетельствующим о факте предоставления денежных средств клиенту, является выписка по расчетному, текущему счету клиента, а также ссудному счету. Банк определяет порядок формирования досье клиентов – заемщиков и организовывает их хранение в течение не менее5 лет, а по истечении установленных сроков хранения – передает их в архив, где досье клиентов хранятся в установленном порядке.

После принятия решения о предоставлении денежных средств уполномоченными специалистами банка – кредитора производится подготовка текста договора или соглашения.

В договоре определяются основные условия предоставления и возврата размещаемых банком денежных средств. При этом в кредитном договоре могут быть определены цели, на которые предоставляется кредит.

Договор или соглашение подписывают:

-с одной стороны – руководителем банка и главным бухгалтером банка;

50