AB

|

|

|

F |

|

|

|

D |

|

|

Y |

P |

B |

Y |

|

|

|

|

||

|

|

|

|

w |

Click |

||

|

|||

|

|

w |

|

|

|

|

w. |

|

|

|

A |

r |

ansf |

|

||

T |

|

|||

|

|

|

or |

|

|

|

|

|

m |

|

|

|

|

e |

|

|

|

buy |

r |

|

|

|

0 |

|

|

|

|

|

2 |

|

|

to |

|

. |

here |

|

|

||

|

|

|

||

|

|

mКредитный |

|

|

o |

кооператив |

|

.c |

|

||

BBYY |

|

|

|

|

|

|

|

Проект федерального закона «О кредитной кооперации» № 70443-3 (внесен Правительством РФ 17 марта 2001 г., принят в первом чтении 24 апреля 2002 г.)

|

|

|

|

|

|

F Tran |

sf |

|

|||

|

|

|

|

|

D |

|

|

|

|||

|

|

|

Y |

P |

|

|

|

|

or |

e |

|

|

B |

Y |

|

|

|

|

|

|

|

m |

|

B |

|

|

|

|

|

|

buy |

r |

|||

|

|

|

|

|

|

|

2 |

||||

|

|

|

|

|

|

|

|

0 |

|||

A |

|

|

|

|

|

|

|

to |

|

|

. |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

here |

|

|

|

|

|

|

|

|

|

Click |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

m |

||

добровольное объединение граждан и юридичеw - |

|

|

|

|

|||||||

|

|

|

w |

w. |

|

|

|

|

o |

||

|

|

|

|

|

|

|

|

. |

|

||

ских лиц на основе членства с целью удовлетво- |

|

|

|

c |

|

||||||

|

|

|

|

|

|

A B BYY |

|

|

|||

рения финансовых потребностей членов коо- |

|

|

|

|

|||||||

ператива, осуществляемое путем объединения |

|

|

|

|

|||||||

ими имущественных паевых взносов |

|

|

|

|

|

|

|

|

|

|

|

Кредитный потребительский коопе- |

Федеральный закон «О кредит- |

потребительский кооператив граждан, создан- |

ратив граждан |

ных потребительских кооперати- |

ный гражданами, добровольно объединившими- |

|

вах граждан» от 7 августа 2001 г. |

ся для удовлетворения потребностей вфинан- |

|

№ 117-ФЗ |

совой взаимопомощи |

Статья 116 Гражданского кодекса РФ определяет лишь общие возможности взаимного кредитования

граждан |

и |

юридических |

, лицконкретные |

формы |

взаимного |

кредитования |

регулируются |

рядом |

||

федеральных законов. |

|

|

|

|

|

|

|

|

||

Отечественный и зарубежный опыт показывает, что общества взаимного кредитования – специфичные и |

|

|||||||||

эффективные |

источники |

финансовой |

поддержки |

предприниматель. Посколькутва, в |

силу |

|||||

определенных причин, в том числе и из-за отсутствия правовых норм и четких правил их деятельности, такие |

|

|||||||||

общества |

|

|

|

|

|

еще |

|

|

|

|

широко распространены, есть необходимость отметить их основные особенности. Прежде всего, эти общест- |

|

|||||||||

ва создают |

физические лица, так или иначе |

знающие |

друг друга– по месту жительства |

или |

по |

|||||

месту работы, или по профессиональной принадлежности. Поскольку люди близко знают друг друга, надеж- |

|

|||||||||

ность вложений очень высокая – в них работает принцип солидарной ответственности. Кредиты предостав- |

|

|||||||||

ляются на короткий срок, под проценты, близкие к процентной ставке Сбербанка России. Такие объединения, как кредитный союз, очень важны для предпринимателей, осуществляющих свою деятельность без образования юридического лица, особенно в малых городах и рабочих поселках. Например, в Екатеринбурге создано несколько кредитных союзов, но наибольший опыт работы, с которым могут ознакомиться предприниматели,

желающие объединить свои средства для решения задач, имеют кредитные союзы«Центр» и «Союз– Кредит»59.

Как показывает опыт многих зарубежных стран, одним из реальных направлений решения данной проблемы является создание системы кредитных кооперативов. В последние годы кредитные кооперативы начали создаваться и в нашей стране. Например, успешно они действуют в Волгоградской и Тюменской областях. Предлагаемый правительством законопроект о кредитной кооперации во многом устраняет отмеченные пробелы в действующем законодательстве и создает правовую основу создания и деятельности кредитных кооперативов, ориентированных главным образом на обслуживание мелких товаропроизводителей и граждан. Основной задачей кооперативов ставится финансовое обеспечение членов кооператива, прежде всего предоставление займов на принципах взаимопомощи и взаимовыгоды. В то же время они не являются кредитными организациями и не осуществляют банковские операции.

В какой-то мере взаимное кредитование может осуществляться фондами, некоммерческими партнерствами, автономными некоммерческими организациями, обществами взаимного страхования, но при этом все перечисленные организационно-правовые формы согласно действующему законодательству не имеют прямо заниматься таким видом деятельности, так что взаимное кредитование в них может осуществляться только неявно, завуалировано60.

5.5. Ломбардное кредитование

Сегодня немногие банки предоставляют ипотечные кредиты на загородную и коммерческую недвижимость. Не все банки выдают ипотеку, если жилье находится в незавершенной стадии строительства.

Ломбардная ипотека позволяет заемщику обойти эти препятствия, получить под залог собственной квартиры кредит и приобрести именно то, что ему требуется. Камнем преткновения в таких технологиях является только одно – продажа заложенной . квартирыИ, тем не менее, банков, идущих на такие схемы, становится все больше.

Обеспечение кредита – залог имеющейся недвижимости (комната, квартира, дом, прописанных до 5 человек, нежилое помещение, земельный участок).

Срок кредита: до 25 лет.

59http://www.uralinfo.ru/COMPANY/SSBSS/bank/str012.htm

60http://www.lbc.org.ru/htdocs/lbc/mckredit/obzor.htm

45

AB

|

|

|

|

|

F Tran |

sf |

|

|||

|

|

|

|

D |

|

|

|

|||

|

|

Y |

P |

|

|

|

|

or |

e |

|

B |

Y |

|

|

|

|

|

|

|

m |

|

|

|

|

|

|

|

buy |

r |

|||

|

|

|

|

|

|

|

2 |

|||

|

|

|

|

|

|

|

|

0 |

||

|

|

|

|

|

|

|

to |

|

|

. |

|

|

|

|

|

|

here |

|

|

|

|

|

|

|

|

Click |

|

|

|

|

||

w |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|

||||

|

|

w |

w. |

|

|

|

|

o |

||

|

|

|

|

|

|

|

. |

|

||

|

|

|

|

|

A BBYY |

c |

|

|||

|

|

|

|

|

|

|

||||

Сумма кредита: до 10000000 $. Процентные ставка: от 11% годовых.

Соотношение «кредит/залог»: не более 80% от стоимости объекта.

Вид погашения:

AB

|

|

|

|

|

F Tran |

sf |

|

|||

|

|

|

|

D |

|

|

|

|||

|

|

Y |

P |

|

|

|

|

or |

e |

|

B |

Y |

|

|

|

|

|

|

|

m |

|

|

|

|

|

|

|

buy |

r |

|||

|

|

|

|

|

|

|

2 |

|||

|

|

|

|

|

|

|

|

0 |

||

|

|

|

|

|

|

|

to |

|

|

. |

|

|

|

|

|

|

here |

|

|

|

|

|

|

|

|

Click |

|

|

|

|

||

w |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|

||||

|

|

w |

w. |

|

|

|

|

o |

||

|

|

|

|

|

|

|

. |

|

||

|

|

|

|

|

A B BYY |

c |

|

|||

|

|

|

|

|

|

|

||||

-ежемесячная уплата процентов;

-погашение кредита равными аннуитетными платежами.

Требование по страхованию:

-при залоге квартиры или земельного участка без строений: страхуется титул (риск утраты права собственности на предмет залога);

-при залоге квартир в домах со смешанными перекрытиями: страхуется риск утраты предмета залога в результате его конструктивной гибели и риск утраты права собственности (титул);

-при залоге нежилого помещения: страхуется риск утраты предмета залога в результате его конструктивной гибели и риск утраты права собственности (титул);

- при |

залоге |

земельного |

участка |

и |

инди |

дома на нем: страхуется риск утраты жилого дома в результате его конструктивной гибели и риск утраты |

|

||||

права |

|

|

|

собственности |

|

земельный участок и на дом. |

|

|

|

|

|

Страхование осуществляется на срок не менее1 года с последующей пролонгацией договора страхова-

ния.

Возможность приобретения нежилой недвижимости с целью ведения бизнеса и получения прибыли. Возможность приобретения жилой недвижимости(первые этажи многоквартирных домов) с целью последующего перевода ее в нежилую. Возможность получения кредита в Банке так же под залог имеющейся в собственности физического лица нежилой недвижимости.

Плюсы ломбардного кредитования:

-кредитование на любые цели;

-возможность принятия в залог квартиры (дома) с лицами, зарегистрированными в этом помещении (до 5 человек);

-возможность выплаты процентов ежемесячно, а тела кредита (основного долга) в конце срока.

По данным Московской ассоциации риэлторов, лишь один из трех случаев ипотечного кредита заканчивается покупкой квартиры. Пока клиент ищет квартиру по определенной стоимости, согласованной с банком, цены на жилье вырастают61.

Большую актуальность могут приобрести схемы ломбардного кредитования. Ведь их главный принцип – оформление в залог не приобретаемой, а старой, продаваемой квартиры. С помощью заемных средств можно купить новое жилье, сделать ремонт, переселиться и, продав старую квартиру, расплатиться с банком.

5.6. Фандрайзинг – способ финансирования для некоммерческих и благотворительных организа-

ций

Фандрайзинг – это сбор денег и пожертвований на проекты некоммерческих и благотворительных организаций.

Результатом фандрайзинга могут быть62: денежные средства, время волонтеров, товары и услуги, снижение цен на товары/услуги

Источники финансирования, наиболее характерные для России:

-Пожертвования от частного и государственного бизнеса;

-Гранты, распределяемые зарубежными фондами;

-Финансирование из бюджета;

-Доходы от собственной коммерческой деятельности;

-Доходы от проведения благотворительных мероприятий;

-Пожертвования частных лиц;

-Доходы от сбора членских взносов.

Формы обращения за пожертвованием

1.Рассылка писем.

2.Благотворительная акция.

3.Безадресное обращение.

4.Обращение при личной встрече с кем-либо.

Основные этапы эффективного фандрайзинга:

-Отбор потенциальных дарителей (поиск возможных точек соприкосновения);

61http://www.kredit-resurs.ru/lombard_alt.html

62http://www.forest.ru/rus/publications/inspector/27.html

46

AB

|

|

|

F |

|

|

|

D |

|

|

Y |

P |

B |

Y |

|

|

|

|

||

|

|

|

|

w |

Click |

||

|

|||

|

|

w |

|

|

|

|

w. |

|

|

|

A |

Tran |

sf |

|

|

|

|

|

|

|

|

|

F |

||

|

|

|

|

|

|

|

|

|

|

D |

|||

|

|

|

or |

e |

|

|

|

Y |

P |

|

|||

|

|

|

|

m |

|

|

B |

Y |

|

|

|

|

|

|

|

buy |

r |

B |

|

|

|

|

|||||

|

|

|

2 |

|

|

|

|

|

|||||

|

|

|

0 |

|

|

|

|

|

|

||||

|

to |

|

|

|

|

. |

A |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

here |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Click |

||

|

|

|

|

|

m |

- |

|

|

|

w |

|||

|

|

|

|

o |

|

Телефонный звонок на фирму(перед написанием письма) для установления контактного лица, рабо- |

|||||||

|

|

. |

|

|

|

|

w |

|

w. |

|

|||

BBYY |

c |

|

|

|

|

|

|

|

|

A |

|||

тающего с обращениями на фирму; - Письмо на фирму;

- Встреча с потенциальным дарителем; - Презентация и демонстрация проекта/программы; - Преодоление возражений; - Получение согласия; - Получение пожертвования; - Благодарность;

- Оценка, проверка результатов и долгосрочные отношения.

r |

|

|

|

T ansf |

|

||

|

|

or |

|

|

|

m |

|

|

|

|

e |

|

|

buy |

r |

|

|

0 |

|

|

|

|

2 |

|

to |

|

. |

here |

|

|

|

|

|

|

|

|

|

|

m |

|

|

o |

|

|

|

.c |

|

B BYY |

|

||

Выбирая круг потенциальных спонсоров, стоит подумать о том:

-Кто может Вас поддержать?

-Доступны ли те люди, которые Вас интересуют?

-Какие льготы Вы можете предложить спонсорам?

-Какие услуги и возможности Вы можете предложить спонсорам?

-Как может отразиться на имидже спонсора сотрудничество с Вами?

-Какие альтернативные источники ресурсов Вы можете использовать?

-Насколько нынешняя ситуация благоприятна для пожертвования именно в Вашу организацию ?

-Правильно ли выбрано время для предложения о спонсировании?

Планирование фандрайзинга включает в себя:

-Определение общей цели фандрайзинга.

-Вовлечение в процесс сбора средств всех заинтересованных сторон.

-Формирование культуры фандрайзинга.

-Постановку конкретных целей и задач.

-Разработку стратегии. Определение форм деятельности.

-План сбора средства является неотъемлемой частью стратегического плана развития организации . Следует помнить, что фандрайзинг не имеет ничего общего с попрошайничеством и, если общественная

организация |

в |

результате |

фандрайзинга |

получает |

запрашиваемые, |

тосредстваобязательно |

что-то дает взамен. |

|

|

|

|

|

|

На |

|

сегодняшний |

|

день |

основным |

существе |

финансовой поддержки общественного сектора являются зарубежные донорские организации-грантодатели (фонды, корпорации, частные лица, выделяющие гранты НГО). Поэтому деятельность организаций по соисканию грантов занимает особое место в процессе фандрайзинга.

|

Гранты представляют собой безвозмездую помощь(обычно в виде денег, оборудования или оказания |

услуг), выделяемую организациям для решения конкретных задач (как правило, на конкурсной основе). |

|

|

Выделяют следующие типы грантов: |

|

Гранты для общей поддержки – выделяются для поддержания деятельности, проведения основной рабо- |

ты |

по |

организации.

Гранты под программу или проект – выделяются организации для реализации конкретного проекта. Через такого вида финансирования грантодатель может оказать стартовую поддержку на становление организации, поддержать экспериментальную или инновационную программу, поддержать на период, необходимый для самоутверждения и дальнейшего финансирования со стороны государства и общественности. Такие проекты иногда называют пилотными или демонстрационными, так как они в случае успешного исполнения могут в дальнейшем служить в качестве модели.

Капитальные гранты – гранты для капитальных целей, таких, как капитальный ремонт или покупка зданий, помещений.

Частичные гранты – это наипопулярнейший вид среди поддерживаемых грантов. В этом случае грантодатель выделяет только часть денег, необходимых под проект, остальную часть должна внести либо сама запрашивающая организация, либо третья организация – соучастник проекта, или спонсор.

47

AB

|

|

|

|

|

F Tran |

sf |

|

|||

|

|

|

|

D |

|

|

|

|||

|

|

Y |

P |

|

|

|

|

or |

e |

|

B |

Y |

|

|

|

|

|

|

|

m |

|

|

|

|

|

|

|

buy |

r |

|||

|

|

|

|

|

|

|

2 |

|||

|

|

|

|

|

|

|

|

0 |

||

|

|

|

|

|

|

|

to |

|

|

. |

|

|

|

|

|

|

here |

|

|

|

|

|

|

|

|

Click |

|

|

|

|

||

w |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|

||||

|

|

w |

w. |

|

|

|

|

o |

||

|

|

|

|

|

|

|

. |

|

||

|

|

|

|

|

A BBYY |

c |

|

|||

|

|

|

|

|

|

|

||||

AB

ТЕМА 6. КРЕДИТНЫЕ ВЗАИМООТНОШЕНИЯ С БАНКАМИ И ИХ МЕСТО В КРЕДИТНОЙ ПОЛИТИКЕ КОМПАНИИ

|

|

|

|

|

F Tran |

sf |

|

|||

|

|

|

|

D |

|

|

|

|||

|

|

Y |

P |

|

|

|

|

or |

e |

|

B |

Y |

|

|

|

|

|

|

|

m |

|

|

|

|

|

|

|

buy |

r |

|||

|

|

|

|

|

|

|

2 |

|||

|

|

|

|

|

|

|

|

0 |

||

|

|

|

|

|

|

|

to |

|

|

. |

|

|

|

|

|

|

here |

|

|

|

|

|

|

|

|

Click |

|

|

|

|

||

w |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|

||||

|

|

w |

w. |

|

|

|

|

o |

||

|

|

|

|

|

|

|

. |

|

||

|

|

|

|

|

A B BYY |

c |

|

|||

|

|

|

|

|

|

|

||||

6.1. Кредитный цикл и его этапы

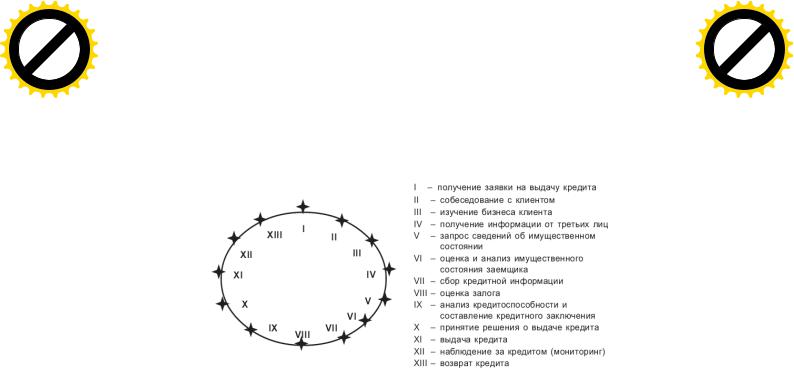

Кредитный цикл – это процесс, который начинается с момента, когда потенциальный заемщик подал заявку на получение кредита, и завершается, когда полученный кредит будет полностью погашен. Кредитный цикл состоит, как правило, из следующих этапов.

Рис. 4. Этапы кредитного цикла

I. – Получение заявки на выдачу кредит. Заемщик заполняет кредитную заявку, которая предусматривает основные данные о заемщике, будущем кредите, залоговом обеспечении и т. д. Каждый банк разрабатывает форму кредитной заявки самостоятельно.

II. – Собеседование с клиентом. Кредитный работник проводит собеседование с потенциальным заемщиком для получения представления о потребности в кредите: кроме того, собеседование позволяет кредитному сотруднику оценить характер клиента и искренность его намерений.

III. – Изучение бизнеса клиента. Кредитный работник выезжает к заемщику с целью проверки местонахождения и состояния его бизнеса или хозяйства, состояния имущества, а также для сбора дополнительных сведений, которые не были получены в ходе собеседования.

IV. – Получение информации от третьих лиц. Сотрудник кредитного учреждения встречается с третьими лицами в целях получения дополнительной информации о заемщике и его бизнесе .

V. – Запрос сведений об имущественном состоянии. На данном этапе кредитный работник должен полу-

чить |

|

|

|

|

|

|

|

|

от |

|

|

заемщика сведения об имущественном состоянии. Сведения об имущественном состоянии для заемщиков |

|||||||||||

кредитных |

учреждений |

могут |

включать |

отчеты |

об |

(активахнедвижимость, другое |

имущество, |

||||

денежные средства, скот и т. д.) и обязательствах (долги заемщика другим лицам или кредитным учреждени- |

|||||||||||

ям), |

|

отчеты |

|

|

о |

|

доходах |

|

|

и |

|

расходах (какие доходы были получены за истекший период и какие расходы были сделаны). В случае если |

|||||||||||

заемщик |

не |

может |

самостоятельно |

подготовить |

эти , |

тотчетыкредитный |

работник |

должен |

|||

помочь заемщику в их составлении. Такая помощь пойдет на пользу как кредитному учреждению, потому что |

|||||||||||

он получит необходимые сведения, так и самому заемщику, так как он сможет использовать полученные зна- |

|||||||||||

ния для управления своими финансами. |

|

|

|

|

||

VI. |

– |

Оценка |

и |

анализ |

имущественного |

состояния. |

На данном этапе кредитный работник, используя сведения об имущественном состоянии, проводит анализ и оценку финансового состояния заемщика, а также результатов его деятельности (полученная прибыль).

VII. Сбор кредитной информации. Кредитный работник получает дополнительную кредитную информацию (бизнес-план, прогноз движения денежных средств и пр.; в случае необходимости кредитный сотрудник помогает заемщику в составлении этих документов), которая не была получена из предыдущих этапов.

VIII. – Оценка залога. Кредитный работник проводит осмотр состояния залога, определяет его приемлемость для кредитного учреждения и делает оценку залога с составлением соответствующего акта об оценке залога.

IX. – Анализ кредитоспособности заемщика и составление кредитного заключения. Кредитный работ-

ник на основании всей полученной информации делает анализ и оценку кредитоспособности и составляет кредитное заключение. Кредитное заключение содержит основную информацию о кредите, заемщике и рекомендации о выдаче или не выдаче кредита .

X. – Принятие решения о выдаче кредита. Кредитный комитет рассматривает кредитное заключение и принимает решение выдавать или не выдавать кредит.

48