14. Состав и структура оборотных средств

Оборотные средства – это совокупность денежных и материальных средств, однократно участвующих в производстве и полностью переносящих свою стоимость на готовую продукцию.

Под составом оборотных средств следует понимать входящие в их состав элементы (рис. 9): · производственные запасы (сырье и основные материалы, покупные полуфабрикаты, вспомогательные материалы, топливо, запасные части…); · незавершенное производство; · расходы будущих периодов; - оборотные производственные фонды · готовая продукция на складах; · продукция отгруженная; · дебиторская задолженность; · денежные средства в кассе предприятия и на счетах в банке. – фонды обращения

Сырьеявляется продукцией добывающих отраслей.

Материалыпредставляют собой продукцию, уже прошедшую определенную обработку. Материалы подразделяются на основные и вспомогательные.

Основные – это материалы, которые непосредственно входят в состав изготовляемого продукта (металл, ткани).

Вспомогательные– это материалы, необходимые для обеспечения нормального производственного процесса. Сами они в состав готового продукта не входят (смазка, реагенты).

Полуфабрикаты– продукты, законченные переработкой на одном переделе и передаваемые для обработки на другой передел. Полуфабрикаты могут бытьсобственные и покупные. Если полуфабрикаты не производятся на собственном предприятии, а покупаются у другого предприятия, они относятся к покупным и входят в состав производственных запасов.

Незавершенное производство –это продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и техническую приемку.

Расходы будущих периодов– это расходы данного периода, подлежащие погашению за счет себестоимости последующих периодов.

Готовая продукцияпредставляет собой полностью законченные готовые изделия или полуфабрикаты, поступившие на склад предприятия.

Дебиторская задолженность– деньги, которые физические или юридические лица задолжали за поставку товаров, услуг или сырья.

Денежные средства– это денежные средства, находящиеся в кассе предприятия, на расчетных счетах банков и в расчетах.

На основе элементного состава оборотных средств можно рассчитать их структуру, которая представляет собой удельный вес стоимости отдельных элементов оборотных средств в общей их стоимости.

По источникам формированияоборотные средства делятся на собственные и заемные.

Собственные оборотные средстваформируются в момент образования предприятия (для создания производственных запасов, незавершенного производства, готовой продукции и др.). В целом собственные оборотные средства можно разделить на две группы: нормируемые и ненормируемые оборотные средства.

К заемным оборотным средствампредприятие обращается в основном в форме краткосрочных кредитов банков для удовлетворения временной потребности в них.

По охвату нормирования оборотные средства делятся на нормируемые(по которым устанавливаются нормативы запасов: оборотные производственные фонды и готовая продукция на складе) иненормируемые.

15.Нормирование оборотных средств

Нормирование оборотных средств – это процесс определения минимальной, но достаточной для нормального протекания производственного процесса величины оборотных средств на предприятии. Необходимость формирования оборотных средств в оптимальном размере вызвана тем, что между временем потребления материальных ресурсов в производстве и поступлением выручки от реализации существует временной лаг, зависящий от множества внутренних и внешних факторов.

Нормируются только собственные оборотные средства предприятий; заемные средства (краткосрочный банковский кредит, кредит по обороту и др.) и привлеченные средства (кредиторская задолженность, временно неиспользуемые остатки специальных фондов) не нормируются.

Не подлежит нормированию также часть собственных оборотных средств: отгруженная продукция, денежные средства и средства в расчетах. Нормируются оборотные средства в запасах производственных (сырье, основные и вспомогательные материалы, покупные полуфабрикаты, топливо, тара, запасные части для ремонта, малоценные и быстроизнашивающиеся предметы, инструменты, спецодежда), остатки незавершенного производства и готовой продукции на складах.

В практике внутрипроизводственного планирования предприятия используют следующие методы нормирования оборотных средств.

Аналитический метод предполагает расчет потребности в оборотных средствах в размере их фактических средних остатков с учетом роста объема производства продукции в плановом периоде.

Метод прямого счета заключается в расчете потребности в нормируемых оборотных средствах по каждому их элементу. Достоинство этого метода заключается главным образом в том, что он позволяет точно определить потребность в оборотных средствах.

Метод прямого счета требует определения норм запаса и среднедневного расхода по отдельным видам оборотных средств.

Норма – это относительная величина, соответствующая минимальному экономически обоснованному объему запасов товарно-матер ценностей. Зависит от: норм расхода мат-ов, размеров партии, отдаленности поставщиков и скорости поставок, времени на подготовку мат-ов к производству, формы денежных расчетов.

Норматив – это миним необходимая предприятию сумма ден средств, обеспечивающая бесперебойную деятельность.

Норматив оборотных средств определяется по формуле:

Нп. з = Оборот(расход, выпуск)/Т (прод-ть пер-да) · N (норма об ср-в)

Норматив оборотных средств в производственных запасах Н пз

Н пз = Расход / Т Х n пз (транспортн +текущий +страховой + технологич)

Норматив об ср-в в НЗП

Н нзп = Выпуск / Т х Т произ цикла х К нар затр-т

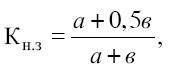

На предприятиях с равномерным выпуском продукции коэффициент нарастания затрат можно определить по формуле:

где а – затраты, производимые единовременно в начале процесса производства (сырье, основные материалы, полуфабрикаты);

в – последующие затраты до окончания производства готовой продукции (например, заработная плата, амортизационные отчисления).

Норматив оборотных средств по расходам будущих периодов определяется по формуле:

Нб. р = П + Р – С,

где П – переходящая сумма расходов будущих периодов на начало планируемого года (берется из бухгалтерского баланса);

Р – расходы будущих периодов в предстоящем году (определяются на основе плана научно-технического развития предприятия);

С – расходы будущих периодов, подлежащие списанию на себестоимость продукции предстоящего года в соответствии с плановой сметой затрат на производство.

Норматив оборотных средств по запасам готовой продукции:

Нг. п = (Оборот(расход, выпуск)/Т (прод-ть пер-да)) х (Тф. п + То. д),

где Тфп – время, необходимое для формирования партии для отправки готовой продукции потребителю, дни;

Тод – время, необходимое для оформления документов для отправки груза потребителю, дни.

Как указывалось выше, общий норматив оборотных средств на предприятии равен сумме нормативов по всем элементам. Общая норма всех оборотных средств в днях устанавливается путем деления общего норматива оборотных средств на среднесуточный выпуск товарной продукции по производственной себестоимости.