23.Формы и системы оплаты труда

з/п - представляет собой форму вознаграждения за труд и выполняет воспроизводственную, стимулирующую, социальную и учетную функции.

Предприятия самостоятельно разрабатывают и утверждают формы и системы оплаты труда тарифные ставки и оклады на предприятиях могут использоваться в качестве ориентиров для дифференциации оплаты труда в зависимости от профессии, квалификации работников, сложности условий выполняемых ими работ.

Формы и системы оплаты труда определяют порядок начисления заработков отдельным работникам или их группам в зависимости от количества, качества и результатов труда.

Системы оплаты труда

|

Системы сдельной формы |

Системы повременной формы |

Нетрадиционные системы |

При простой повременной оплате труда в основу расчета размера оплаты труда работника берется тарифная ставка или должностной оклад согласно штатному расписанию организации и количество отработанного работником времени. Если в течение месяца работник отработал все рабочие дни, то размер его заработка будет соответствовать его должностному окладу, если же отработано не все рабочее время, то оплата труда будет начислена лишь за фактически отработанное время

При повременно-премиальной оплате труда предусматривается начисление и выплата премии, устанавливаемой в процентах от должностного оклада (тарифной ставки) на основании разработанного в организации положения о премировании работников, коллективного договора или приказа (распоряжения) руководителя организации.

Простая повременная з/п

Повременно-премиальная система з/п

Повременная оплата труда применяется в следующих случаях:

-при отсутствии влияния на увеличение выпуска продукции

-на работах обслуж. оборудования

-если отсутствуют количественные показатели

-где труд работников не поддается точному нормированию.

При сдельной оплате труда заработок начисляется работнику по конечным результатам его труда, что стимулирует работников к повышению производительности труда. Кроме того, при такой системе оплаты труда отпадает необходимость контроля использования работниками рабочего времени, поскольку каждый работник заинтересован в производстве большего количества продукции.

В основу расчета при сдельной оплате труда берется сдельная расценка, которая представляет собой размер вознаграждения, подлежащего выплате работнику за изготовление им единицы продукции или выполнение определенной операции.

Индивидуальная прямая сдельная з/п

Расценка

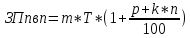

Сдельно-премиальная – когда оплата труда включает премирование за перевыполнение норм выработки, достижение определенных качественных показателей: сдачу работ с первого предъявления, отсутствие брака, рекламации, экономии материалов.

Зсд.пр=Зсд+ЗприлиЗсд. пр. = Зсд * (1+Ппр/100) ,

где Зсд.пр – сдельный заработок при сдельно-премиальной оплате труда;

Зпр – премия за выполнение (перевыполнение) установленных показателей;

Ппр– процент премии за выполнение показателей премирования.

Сдельно-прогрессивная предусматривает начисление заработной платы следующим образом:

- за объём работы в пределах трудовой нормы – по стабильной расценке;

- за объём работы, превышающий нормы выработки – по повышенным расценкам.

24. Факторы, влияющие на производительность труда.

Уровень производительности труда определяется количеством продукции или затратами труда на единицу произведенной продукции или выполненной работы.

Классификация факторов изменения производительности труда:

1. изменение технического уровня производства

2.совершенствование управления, организации производства и труда

3. изменение объем и структуры производства

4. прочие факторы

Резервы роста производительности труда - это неиспользованные еще реальные возможности экономии трудовых ресурсов.

Внутрипроизводственные резервы роста производительности труда:

-снижение трудоемкости изготовления продукции

-улучшение использования рабочего времени

-резервы улучшения структуры повышения компетенции кадров и лучшего использования рабочей силы.

По времени использования резерв роста производительности труда на текущие и перспективные.

Факторы повышения производительности труда могут быть представлены несколькими группами:

1) факторы, создающие условия для роста производительности труда:

уровень развития науки;

организация общественного производства;

укрепление трудовой дисциплины;

повышение профессионально-квалификационного уровня работников предприятия и т. д.;

2) факторы, способствующие росту производительности труда:

стимулирование работников предприятия;

улучшение организации труда, производства и управления;

рациональное распределение и кооперирование труда;

рациональное построение трудового процесса;

правильная расстановка оборудования и рабочей силы;

эффективная организация рабочих мест;

улучшение нормирования труда;

3) факторы, непосредственно определяющие уровень производительности труда:

автоматизация и механизация производственного процесса;

внедрение новых, более совершенных машин и оборудования;

улучшение качества применяемого сырья;

сокращение простоев;

повышение интенсивности труда (до нормальных пределов);

устранение брака и т. д.