Анализ состояние производственных запасов

Анализ состояния производственных запасов предполагает установление доли этого вида оборотных средств в общей их сумме и ее изменения за исследуемый период, а также оборачиваемости производственных запасов. Производственные запасы анализируются на основе следующих показателей:

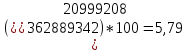

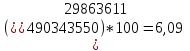

1. Доля производственных запасов в общем объеме оборотных средств – отношение производственных запасов к оборотным активам, выраженного в процентах. Чем выше показатель, тем менее мобильна структура имущества предприятия. На предприятии ОАО «ТНК-ВР Холдинг» доля производственных запасов в общем объеме мобильных средств составила:

на

начало периода:

на

конец периода:

По расчетам, видим, что доля производственных запасов в общем объеме оборотных средств на начало и конец мала: 5,79% и 6,09% соответственно. Такие значения говорят о высокой мобильности структуры имущества предприятия ОАО «ТНК-ВР Холдинг».

2. Оборачиваемость производственных запасов – отношение себестоимости реализованной продукции к величине производственных запасов. Чем выше показатель оборачиваемости производственных запасов, тем меньше денежных средств связано в этой наименее ликвидной части оборотных активов, тем более ликвидную структуру имеют эти активы и тем устойчивое финансовое состояние предприятия.

На предприятии ОАО «ТНК-ВР Холдинг» оборачиваемость производственных запасов составила:

на

начало периода:

на

конец периода:

После проведения расчетов, видим, что оборачиваемость производственных запасов к концу периода уменьшилась на 0,12 оборота. Это обусловлено уменьшением доли запасов в части сырья, материалов и товаров для перепродажи. Высокие показатели оборачиваемости производственных запасов показывают на устойчивое финансовое положение предприятия ОАО «ТНК-ВР Холдинг».

3. Период обращения производственных запасов (срок хранения) – отношение продолжительности анализируемого периода в днях к оборачиваемости производственных запасов. Характеризует продолжительность цикла, в течение которого запасы превращаются в денежные средства. Сокращение времени обращения означает ускорение обращения. Для предприятия ОАО «ТНК-ВР Холдинг» период обращения производственных запасов в днях составляет:

на начало периода:

на конец периода:

По вычисленным коэффициентам видим, что период обращения производственных запасов в денежные средства крайне мал. На начало отчетного периода он составляет 17,47 дней, к концу периода произошло несущественное увеличение периода обращения до 17,57 дней.

Сумма средств, дополнительно вовлеченных в оборот (или отвлеченных из оборота) рассчитывается по формуле:

,

где

,

где

ДС - сумма средств, дополнительно вовлеченных в оборот, (если ДС < 0, либо сумма отвлеченных из оборота средств, если ДС > 0);

b0 - время обращения запасов в днях в базисном периоде;

bi- время обращения запасов в днях в отчетном периоде;

Одн.Обi- однодневный оборот в отчетном периоде.

Определим значение однодневного оборота в отчетном периоде на предприятии ОАО «ТНК-ВР Холдинг»:

Таким образом, сумма вовлеченных в оборот средств составит:

ДС = (17,57-17,47) *1699012,43 = 169901,243 (тыс. руб.)

Следовательно, в связи с уменьшением оборачиваемости и увеличением продолжительности одного оборота (в днях) производственных запасов сумма вовлеченных в оборот средств составит 169901,243 тыс. руб.

Общий итог. Доля производственных запасов в объеме оборотных средств на конец отчетного периода низкая –6,09% и высокая оборачиваемость производственных запасов говорят об устойчивом финансовом положении предприятия ОАО «ТНК-ВР Холдинг».