Анализ состояния дебиторской и кредиторской задолженности

Дебиторская задолженность является составной частью оборотных средств предприятия. Продажа товаров другому предприятию может осуществляться за наличный расчет и в кредит. Неоплаченные счета за поставленную продукцию (счета к получению) составляют большую часть дебиторской задолженности. По-существу, дебиторская задолженность представляет собой иммобилизацию собственных оборотных средств.

Дебиторская задолженность имеет двоякую природу: с одной стороны ее рост может свидетельствовать об увеличении потенциальных доходов и повышении ликвидности, с другой - неоправданная дебиторская задолженность, превышающая некоторый предел, может привести к потере ликвидности и остановке деятельности.

Анализ состояния дебиторской задолженности необходим для успешного управления ею. Дебиторская задолженность анализируется с помощью следующих показателей:

Доля дебиторской задолженности в общем объеме мобильных активов (оборотных средств), т.е. отношение дебиторской задолженности к мобильным активам, выраженное в процентах. Чем выше показатель доли дебиторской задолженности в сумме мобильных активов, тем менее мобильна структура имущества предприятия. На предприятии ОАО «ТНК-ВР Холдинг» доля дебиторской задолженности в общем объеме мобильных средств составила:

на

начало периода:

на

конец периода:

Оборачиваемости дебиторской задолженности – отношение выручки от реализации продукции к дебиторской задолженности. Отражает, сколько финансовых циклов совершает дебиторская задолженность за анализируемый период. Ускорение оборачиваемости во времени рассматривается как положительная тенденция. Одновременно показатель свидетельствует о расширении или сужении коммерческого кредита, который предоставляет предприятие своим покупателям.

На предприятии ОАО «ТНК-ВР Холдинг» оборачиваемость дебиторской задолженности составила:

на

начало периода:

на

конец периода:

Период погашения дебиторской задолженности – отношение продолжительности анализируемого периода в днях к оборачиваемости дебиторской задолженности. Сокращение периода оборачиваемости дебиторской задолженности (финансового цикла) освобождает для предприятия дополнительные финансовые ресурсы и позволяет экономить на издержках.

Для предприятия ОАО «ТНК-ВР Холдинг» период погашения дебиторской задолженности (анализируемый период принят в 365 дней) составил:

на

начало периода:

на

конец периода:

Доля сомнительной задолженности в общем объеме дебиторской задолженности – отношение сомнительной дебиторской задолженности к дебиторской задолженности, выраженная в процентах, а также с помощью ряда других показателей.

Значительный интерес в анализе дебиторской задолженности представляет контроль за своевременностью погашения задолженности дебиторами. В этой связи выделяется понятие сомнительной дебиторской задолженности - задолженности, срок погашения которой уже наступил, а дебитор все еще не погашает ее.

На предприятии ОАО «ТНК-ВР Холдинг» в 2011 году нет сомнительной дебиторской задолженности. Поэтому доля сомнительной задолженности в общем объеме дебиторской задолженности не рассчитывается.

Анализ дебиторской задолженности дополняется анализом кредиторской задолженности. Для проведения анализа рассчитываются:

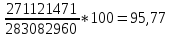

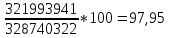

Доля кредиторской задолженности в общем объеме, как краткосрочной задолженности, так и в общем объеме обязательств.

На предприятии ОАО «ТНК-ВР Холдинг» доля кредиторской задолженности в общем объеме краткосрочной задолженности следующая:

на начало отчетного

периода:

;

;

на конец отчетного

периода:

.

.

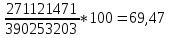

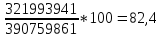

Доля кредиторской задолженности в общем объеме обязательств на предприятии имеет следующие значения:

на начало отчетного

периода:

;

;

на конец отчетного

периода:

.

.

Оборачиваемость кредиторской задолженности – отношение выручки от реализации продукции к кредиторской задолженности. Для предприятия ОАО «ТНК-ВР Холдинг» она составляет:

на начало отчетного

периода:

;

;

на конец отчетного

периода:

.

.

Период погашения кредиторской задолженности – отнесение продолжительности анализируемого периода в днях к оборачиваемости кредиторской задолженности.

В нашем случае продолжительность анализируемого периода 365 дней. Значит период погашения на предприятии ОАО «ТНК-ВР Холдинг» равен:

на начало отчетного

периода:

;

;

на конец отчетного

периода:

.

.

В таблицах 8 и 9 приведены обобщенные результаты расчетов коэффициентов, характеризующих соответственно состояние дебиторской и кредиторской задолженности предприятия ОАО «ТНК-ВР Холдинг».

Таблица 8.

Обобщенные данные о состоянии дебиторской задолженности

|

Наименование показателей |

На начало отчетного периода |

На конец отчетного периода |

Абсолютное отклонение |

Темп роста, % |

|

1. Доля дебиторской задолженности в общем объеме мобильных активов, % |

75 |

84 |

9 |

12 |

|

2. Оборачиваемости дебиторской задолженности (оборот) |

2,55 |

2,31 |

-0,24 |

-9,41 |

|

3. Период погашения дебиторской задолженности (дни) |

143,14 |

158,01 |

14,87 |

10,39 |

Из этой таблицы видно, что доля дебиторской задолженности в общем объеме мобильных активов на начало отчетного периода составляет 75%, на конец периода она выросла на 9%. Это говорит о том, что структура имущества предприятия стала менее мобильной к концу 2011 года.

Оборачиваемость дебиторской задолженности за 2011 год уменьшилась: вместо 2,55 оборотов на начало периода, дебиторская задолженность на конец периода совершила 2,31 оборота. То есть, на конец периода предприятие получит 2,31 руб., вместо 2,55 руб. за каждый 1 руб. дебиторской задолженности. Так как значение оборачиваемости на предприятии ОАО «ТНК-ВР Холдинг» на начало и на конец отчетного периода низкое, то проходит достаточно большой период времени между отгрузкой продукции потребителям и моментом их оплаты.

За 2011 год на предприятии произошло увеличение периода погашения дебиторской задолженности со 143,14 до 158,01дней. Увеличение может привести к росту соответствующих процентных издержек и повышению риска непогашения дебиторской задолженности.

Общий итог. Доля дебиторской задолженности в общем объеме мобильных активов на конец 2011 года составляет 84% - это огромная часть от общего объема активов, также, низкий срок оборачиваемости и достаточно большой срок погашения дебиторской задолженности свидетельствуют об ухудшении финансовой устойчивости предприятия ОАО «ТНК-ВР Холдинг».

Таблица 9

Обобщенные данные о состоянии кредиторской задолженности

|

Наименование показателей |

На начало отчетного периода |

На конец отчетного периода |

Абсолютное отклонение |

Темп роста, % |

|

1. Доля кредиторской задолженности в общем объеме краткосрочной задолженности, % |

95,77 |

97,95 |

2,18 |

2,28 |

|

2. Доля кредиторской задолженности в общем объеме обязательств, % |

69,47 |

82,4 |

12,93 |

18,61 |

|

3. Оборачиваемость кредиторской задолженности (оборот) |

2,56 |

2,95 |

0,39 |

15,23 |

|

4. Период погашения кредиторской задолженности (дни) |

142,58 |

123,73 |

-18,85 |

13,22 |

Из таблицы 9 видим, что доля кредиторской задолженности в общем объеме краткосрочной задолженности на начало периода составляет 95,77%, на конец периода 97,95%, то есть доля кредиторской задолженности увеличилась на 2,18% по отношению к началу периода. Это свидетельствует о том, что краткосрочная задолженность на конец периода состоит на 97,95% из кредиторской задолженности.

Доля кредиторской задолженности в общем объеме обязательств на начало периода составляет 69,47%, к концу периода доля кредиторской задолженности увеличилась на 12,93% и составила 82,4%. Эти значения свидетельствуют о высоком уровне платежеспособности предприятия ОАО «ТНК-ВР Холдинг».

Коэффициент оборачиваемости кредиторской задолженности принимает значение на начало и конец периода – 2,56 и 2,95 оборотов соответственно. То есть, предприятию на начало года требовалось 2,56 оборота, чтобы расплатиться с выставленными ему счетами поставщиков, а на конец периода оборачиваемость кредиторской задолженности увеличилась до 2,95 оборота. Увеличение показателя показывает, что предприятие стало быстрее рассчитываться со своими поставщиками.

Период погашения кредиторской задолженности – на начало периода составляет 142,58 дня, но к концу периода он уменьшается на 18,85 дня, и принимает значение равное 123,73 дня.

Общий итог. Кредиторская задолженность на конец периода занимает большую долю в общем объеме обязательств – 82,4%. На предприятии в течении 2011 года произошло улучшение в сфере оборачиваемости кредиторской задолженности и уменьшение периода погашения кредиторской задолженности. Это говорит об улучшении платежеспособности предприятия ОАО «ТНК-ВР Холдинг».

В таблице 10 отражено сопоставление величин и коэффициентов дебиторской и кредиторской задолженности предприятия ОАО «ТНК-ВР Холдинг»

Таблица 10

Сопоставление дебиторской и кредиторской задолженности

|

|

Дебиторская задолженность |

Кредиторская задолженность |

Абсолютное отклонение (кредит. зад-ть – дебиторская задолженность) |

Соотношение кредиторской и дебиторской зад-ти | ||||

|

На начало периода |

На конец периода |

На начало периода |

На конец периода |

На начало периода |

На конец периода |

На начало периода |

На конец периода | |

|

Величина (тыс. руб.) |

271998182 |

410475086 |

271127431 |

321993941 |

-870751 |

-88481145 |

0,97 |

0,78 |

|

Коэффициент оборачиваемости задолженности (оборот) |

2,55 |

2,31 |

2,56 |

2,95 |

0,01 |

0,64 |

1 |

1,28 |

|

Период погашения задолженности (дни) |

143,14 |

158,01 |

142,58 |

123,73 |

-0,56 |

-34,28 |

0,99 |

0,78 |

Важным аспектом анализа дебиторской и кредиторской задолженностей является их сопоставление. По таблице 10 видно, что на начало периода дебиторская задолженность больше кредиторской на 870751 тыс. руб., на конец периода – на 88481145 тыс. руб. Превышение дебиторской задолженности над кредиторской, указывает на использование предприятием в обороте собственных средств. К концу 2011 года количество используемых в обороте собственных средств еще больше увеличивается.

Также, по данным таблицы видим, что на начало периода оборачиваемость дебиторской и кредиторской задолженности почти равны, что является положительной тенденцией для предприятия, но на конец, период оборачиваемости дебиторской задолженности меньше периода оборачиваемости кредиторской, следовательно, мы получаем быстрее, чем нам надо отдавать.

Общий итог. В целом для улучшения финансового состояния предприятия необходимо:

следить за соотношением дебиторской и кредиторской задолженности, так как значительное превышение дебиторской задолженности создаст угрозу финансовой устойчивости предприятия и привлечения дополнительно дорогостоящих источников финансирования;

уменьшить кредиторскую задолженность, путем своевременного погашения установленных платежей;

изменить заказчиков, ориентируясь на информацию об их кредитоспособности;

варьировать условия оплаты товаров, предусмотренных в контрактах, для снижения риска непогашения дебиторской задолженности;