3.Электронные системы межбанковских расчетов

Все ныне действующие электронные системы банковских операций подразделяются на системы банковских сообщений и системы расчетов. Различие между ними заключается в том, что в рамках первых осуществляется только оперативная пересылка и хранение расчетных документов, урегулирование платежей предоставлено банкам-участникам, функции же вторых непосредственно связаны с выполнением взаимных требований и обязательств членов. К первой группе относятся такие системы, как SWIFT и BankWire - частнокапиталистическая электронная сеть банков США, ко второй - FedWire - сеть федеральной резервной системы (ФРС) США; Нью-Йоркская Международная платежная система расчетных палат CHIPS; Лондонская автоматическая система расчетных палат CHAPS.

Электронные системы различаются по количеству сторон, участвующих в переводах и расчетах: SWIFT организует пересылку банковских сообщений на двух сторонней основе, т.е. между каждыми двумя участниками; системы ФРС, CHIPS, CHAPS регулируют платежные обязательства на многосторонней основе.

Существует определенная специализация, например, сетью ФРС полностью обслуживается рынок государственных ценных бумаг США.

4.Электронные платежи в банковской системе россии.

В условиях перехода к двухуровневой банковской системе межбанковские расчеты организуются практически заново. Но демонополизация банковской системы осуществлялась без достаточно проработанной законодательной, нормативной и организационной базы, что послужило одним из факторов появления проблемы расчетов между хозяйствующими субъектами. Платежи посредством МФО стали проводиться только РКЦ. Наиболее уязвимым участком платежной системы с точки зрения скорости и надежности переводов оказались расчеты между банками, находящимися в различных регионах.

Электронная расчетная система Банка России создавалась в начале 90-х гг. в условиях неплатежей, фальшивых авизо и пр. В тот момент надо было быстро перейти от бумажной технологии к электронной. С этой целью были выработаны правила расчетов и определены определенные граничные условия, в рамках которых можно было создавать учетно-операционные системы. А территориальные учреждения, главки, национальные банки самостоятельно создавали свои учетно-операционные системы, которые и стали основой платежной системы Банка России.

В результате появилась распределенная децентрализованная система, построенная на 19 разнородных учетно-операционных системах, в основе которых было 7 аппаратно-программных комплексов. Однако дальнейшее развитие платежной системы приостановилось: систему расчетов по крупным срочным платежам в режиме реального времени, которая строилась во многих странах, на базе децентрализованной системы создать было невозможно.

Уже в Концепции развития платежной системы и Стратегии развития платежной системы Банка России, утвержденных Советом директоров Центрального банка в 1997 г., говорилось о необходимости перехода на централизованную систему обработки информации. Согласно Концепции, предполагалось, что будет создан единый федеральный расчетный центр, в котором откроют счета всех участников расчетов. Однако такое решение получило очень жесткий отпор со стороны руководителей местных администраций и национальных образований. Тогда было предложено централизовать только обработку информации, оставив все корреспондентские счета кредитных организаций в тех территориальных учреждениях Банка России, в которых они открыты. Таким образом сохранялась система Банка России в том виде, в котором она была создана, не происходило никаких серьезных изменений во взаимоотношениях с местными органами управления.

Система расчетов Банка России к началу нынешнего столетия состояла из набора внутрирегиональных электронных расчетов, основанных на обработке информации внутри регионов (так называемая система ВЭР), и системы МЭР - надстройки, с помощью которой можно было передавать платежные поручения из региона в регион.

В настоящее время Банк России реализует ряд решений, направленных на модернизацию инфраструктуры платежной системы, которые позволили бы внедрять новые платежные технологии, которые активно развиваются на Западе и которые соответствовали бы экономическому развитию страны.

Совершенствование технической инфраструктуры и информационно-аналитических учетно-операционных систем предусматривает создание систем нового поколения, обеспечивающих централизацию обработки, хранения информации, консолидацию основных информационно-вычислительных ресурсов, обеспечение катастрофоустойчивости, интеграцию данных, корпоративных приложений, переход к единому информационному пространству обработки и хранения банковской информации.

Расчеты показали, что наиболее устойчивой и наименее дорогостоящей станет создание двух Коллективных центров обработки информации (КЦОИ) на территории страны, на которых будет группироваться обработка платежной информации разных регионов. Технология обработки информации в коллективном центре была определена в соответствии со следующими принципами:

во-первых, это неизменность нормативной базы Банка России, т.е. неизменность применяемой в территориальных учреждениях технологии централизованной обработки расчетной и учетно-операционной информации;

во-вторых, сохраняются в неизменном виде все традиционно выполнявшиеся в территориальных учреждениях Банка России функции по управлению обменом электронными сообщениями между Банком России и его клиентами - участниками обмена расчетной информацией в электронном виде с Банком России.

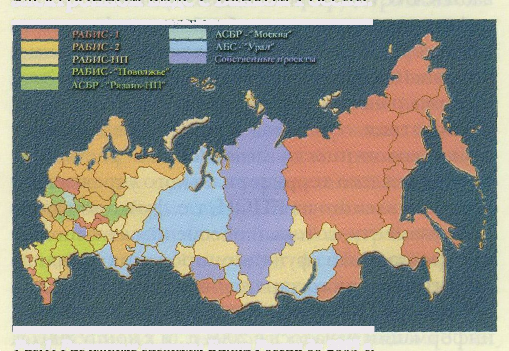

Рис.1. Расчетные системы Банка России до 2005 г.

Было создано два коллективных центра обработки информации, к которым стали подсоединяться территориальные учреждения. До 2005 года в России действовало 13 учетно-операционных систем. Однако наилучшим образом зарекомендовали себя две: «РАБИС-МП» и «РАБИС-2». Именно эти системы и были положены в основу. КЦОИ-1, который располагается в территориальном учреждении Банка России в Нижнем Новгороде, работает на учетно-операционной системе «РАБИС-МП», а КЦОИ-2 в Санкт-Петербурге работает на учетно-операционной системе «РАБИС-2».

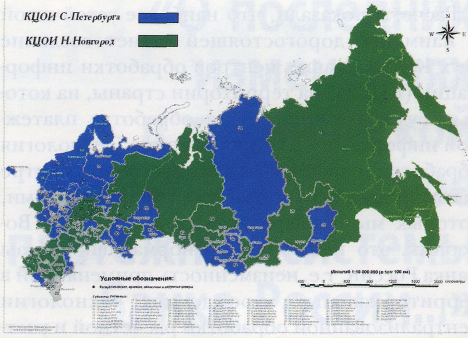

Рис. 2. Создание Коллективных центров обработки информации в 2007 г.

Принцип независимости обработки информации территориальных учреждений устанавливает, что информация каждого учреждения обрабатывается на КЦОИ независимо от других, причем КЦОИ обеспечивает одновременное решение нескольких операционных дней для каждого территориального учреждения. Автоматизированная обработка информации каждого определяется и управляется им самим и не зависит от процесса обработки в других территориальных учреждениях на КЦОИ.

Расчетная система КЦОИ представляет собой совокупность независимых расчетных систем каждого территориального учреждения, обрабатываемого на КЦОИ, т.е. функционирует по регламенту, который обеспечивает выполнение регламента функционирования каждого территориального учреждения.

Создание Коллективных центров обработки информации началось в 2004 г., и к концу 2007 г. должен завершиться перенос обработки учетно-операционной информации с регионального уровня на федеральный. В настоящее время на КЦОИ обрабатывается информация 56 (из 76) территориальных учреждений - это более 2,5 млн. платежных документов в день.

Существующая телекоммуникационная система имеет достаточно большой резерв надежности. Обработка информации за все время функционирования этих коллективных центров (2,5 года) ни разу не прерывалась.

Однако уход от децентрализованной системы снизил устойчивость системы. А устойчивость системы - одна из наиболее важных характеристик.

Данные Мирового банка о причинах возникновения простоев в информационно- телекоммуникационных ресурсах в финансовых учреждениях свидетельствуют, что наибольшая часть угроз, возникающих в таких центрах, требует катастрофоустойчивых решений. Раньше учитывали только отказоустойчивость систем. Как известно, нейтрализация 24% угроз - дело отказоустойчивых решений, 10% угроз может быть парировано организационными мерами, политикой безопасности. Это означает, что 66% угроз парируется только катастрофоустойчивыми решениями. Умышленное нападение, теракты, пожары, ураганы, землетрясения, наводнения парируются только катастрофоустойчивыми решениями. Отключение электроэнергии, выход из строя техники, ошибки программы, проблемы с персоналом и т.п. - это отказоустойчивость.

События 11 сентября 2001 г. в США еще раз подтвердили этот вывод. Катастрофоустойчивость достигается в первую очередь за счет разнесения вычислительных центров на большие расстояния. В рекомендациях, которые американская администрация распространила после 11 сентября для вычислительных центров банковской системы, было требование, чтобы вычислительные центры находились на расстоянии сотен километров друг от друга.

Два вычислительных центра - один в Санкт-Петербурге, другой в Нижнем Новгороде -находятся на расстоянии 1000 км. Чтобы достичь такого разнесения вычислительных центров и заставить их работать одновременно, использовали мейнфреймы фирмы IВМ Z-серии.

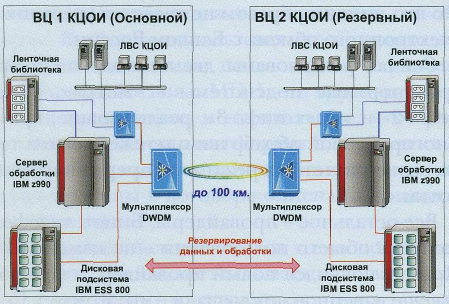

Каждый Коллективный центр состоит из двух вычислительных центров, разнесенных между собой на достаточно большие расстояния. В Санкт-Петербурге они находятся на расстоянии 20 км, в Нижнем Новгороде - на расстоянии 70 км друг от друга. Причем эти центры полностью резервируют друг друга.

Рис. 3. СхемаКЦОИ

КЦОИ-1 и КЦОИ-2 связаны между собой. Имеется система взаимного резервирования. В настоящее время эти центры работают в условиях отказоустойчивости с элементами катастрофоустойчивости.

Если брать техническую инфраструктуру, то наверху находится система двух Коллективных центров, которая обеспечивается потоками информации, проходящими через центр коммутации сообщений, использующих компьютеры фирмы НР «Тандем» (non stop-машины). Эти телекоммуникационные свечи переключают потоки сообщений на один или другой центр в зависимости от адресации платежного поручения. И в случае возникновения какой-то нештатной ситуации один центр замещается другим.

КЦОИ-1 и КЦОИ-2 соединяет канал связи 45Мбит, который проложен для обмена информацией. Сейчас информация резервируется. Платежная база данных КЦОИ-1 резервируется в КЦОИ-2, и база данных КЦОИ-2 резервируется в КЦОИ-1. Обработка начнет резервироваться в самое ближайшее время. Таким образом, с 2008 года начинается 4-кратное резервирование каждого сервера. Учитывая, что мейнфреймы сами по себе двукратно зарезервированы, можно говорить о 8-кратном резервировании системы.

КЦОИ-1 обслуживает 30 регионов - это 971 коммерческая кредитная организация, 391 РКЦ, 42 полевых учреждения. Начало коллективной обработки платежей было положено в 2004 г. - обслуживались 5 регионов -Нижний Новгород, Пермь, Мордовия, Чувашия, Марий Эл. В 2005 г. - было уже 14 регионов: Хабаровский край, Еврейская АО, Чита, Магадан, Сахалин, Приморский край, Камчатка, Челябинск, Амурская область, Чукотка, Тюмень, Республика Коми, Саха Якутия, Адыгея. В 2006 г. были приняты на обработку еще 11 регионов: Краснодарский край, Омская, Белгородская, Брянская, Иркутская, Томская области, Республики Татарстан, Тыва, Хакасия, Удмуртия, Калмыкия. В 2007 году будет принято на обработку 7 регионов: Волгоград, Ростов-на-Дону, Самара, Саратов, Ставрополь, Пенза, Новосибирск.

Объем обрабатываемых документов с 2004 г. вырос в разы. Работа начинается в 23 часа - Чукотка открывает операционный день, а в 22:40 заканчивается обработка европейских областей. Используется сервер Z-990, который характеризуется не только огромной масштабируемостью, но и высокой надежностью работы.

Техническое обслуживание этих машин построено по принципу 24x365 и проводится специализированными фирмами, которые не только организовали круглосуточное консультирование специалистов, но и доставку запчастей, если хоть что-то выходит из строя. Причем резервируются не только центральные процессоры, но и глобальная сеть. Аналогичная схема существует и в Санкт-Петербурге.

1Указанные платежные реквизиты являются вымышленными. Размеры п\п не соответствуют требованиям ЦБ.