17 Характеристика постоянных и переменных затрат. Зона финансовой прочности.

Переме́нные

затраты — виды расходов, величина

которых изменяется пропорционально

изменению объемов продукции.Постоянные

представляют собой затраты, которые не

зависят от величины объёма выпуска.

затраты

перем затраты

постоян.затраты

постоянные

затраты переменные затраты

Vпродук

Vпродук

На весь Vпродукции На единицу продукции

Т.об. переменные затраты в расчете на единицу продукции остаются фиксированной величиной, постоянные затраты в расчете на ед.продукции уменьшаются. В этом заключается эффект масштаба: при увеличение V выпуска снижается с\с, т.к снижаются постоянные расходы приходящиеся на ед.продукции. Поэтому при бюджетирование сущ-ет след. формула для определения с\с продукции: С/С=Постоян.затраты+Переменные затр=

Постоян.затр на весьV выпус+Перем.затр на ед.*V=H*U*V

H-постоянные затраты на весь V

U-переменные затраты на единицу

Если п/п делит затраты на постоянные и переменные то величина прибыли определяется следующим образом:

Прибыль=Выручка-С/С=Ц за ед*V-(H+U*V)

Наряду с крит.V пр-ва выделяют также порог рентабельности п/п, кот представляют собой крит.V в стоимостном выражение

Vкрит= Н/Ц- U согласно данной формуле Vкрит определяется в натур выражение. Порог рентабельности= Vкрит*Ц

Запас фин.прочности может определяться в абсолютной и относительной величинах:

ЗФП= Выручка от продаж- Порог рентабельности

ЗФП в %:=(Выручка от продаж- Порог рентаб)/выручка от продаж

18. Маржинальный доход: характеристика и методика определения (график)

Маржинальный доход характеризует дополнительный доход кот получает п/п в результате производства и реализации 1-ой дополнительной единицей продукции.

Маржинальный доход напрямую связан в критическим V производства(V при кот п/п не получает ни прибыли, ни убытка). Согласно деления затрат на постоянные и переменные, критический V определяется след образом:

Vкритический = Н/ Цена - U

H-постоянные затраты на весь V

U-переменные затраты на единицу

Цена – U -характеризует маржинальный доход на ед продукции

Т.об

Vкрит

напрямую зависит от постоянных затрат

на весь V

выпуска, цены единицы продукции и

переменных затрат на единицу продукцию

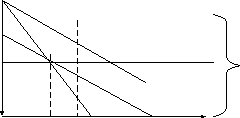

затраты

прибыль

пост.затрат Выручка

перем.затр

для V1 V продукции

Vкр v1

Маржинальный доход на весь V выпуска=(Ц- U)* V1

V1=Ц* V1- U*V1 = Выручка для V1-переменные затраты для V1

Т.об маржинальный доход с одной стороны это разница м\у ценой и перемен.затратами, а с др.стороны – это сумма постоянных затрат и прибыли. Маржинальный доход на ед.продукции:

MR= Ц- U

MR= H+прибыль

MR= (Ц- U)*V

19. Характеристика бюджета предприятия.

Бюджетирование- информационная система внутрифирменного управление с помощью определенных финансовых инструментов, называемые бюджетами. Бюджет- это количественный план денежного выражения подготовленный и принятый для определенного периода, показывающий планируемую величину дохода, которая д.б. достигнута и расходов а так же величину собственного капитала. По степени обобщения информации бюджеты подразделяются на генеральные и частные.

По механизму выделяют: стратегические(неизменные), гибкие(для определение объема производства) и специфические. Специфические бюджеты учитывают дополнительный бюджет при проведение запланированных ремонтных работ или освоение новых видов продукции или технологий, при индексации показатель с учетом инфляции, при изменение орг.структуры предприятия .

Операционный бюджет (также известен как Бюджет доходов и расходов) – определяет планируемый финансовый результат от операционной деятельности организации или предприятия (операционная деятельность - это деятельность, создающая выручку компании, а также прочая деятельность за исключением инвестиционной или финансовой деятельности).Для составления БДР используется принцип начисления, то есть доходы и расходы отражаются в том периоде, к которому они относятся. В БДР производственного предприятия принято выделять следующие виды расходов: расходы на производственную деятельность, коммерческие расходы, управленческие расходы.

Финансовый бюджет (также известен как Бюджет движения денежных средств) – бюджет, определяющий планируемый результат деятельности организации или предприятия от операций, связанных с притоком или оттоком денежных средств или их эквивалентов. В БДДС принято выделять три вида деятельности:

* Операционная деятельность - основной вид деятельности, создающий поступление и расходование денежных средств компании

* Инвестиционная деятельность - вид деятельности, связанной с приобретением, созданием и продажей внеоборотных активов

* Финансовая деятельность - вид деятельности, как правило связанной с привлечением и возвратом кредитов и займов