2.3. Задачи разделения затрат на постоянные и переменные

Перед тем, как приступить к решению задач данного раздела, необходимо изучить следующие разделы курса: линейная регрессия, модели разделения затрат на постоянные и переменные.

В данной части задания предусматривается решение одной задачи разделения затрат на постоянные и переменные.

Задача № 4

По данным отчётности за прошедший год совокупные затраты по всем статьям - Z и количеству произведённой продукции -V в помесячном разрезе составили

Таблица 1

|

№ месяца |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

количество (тыс.руб.) Х |

1,5 |

4,0 |

5,0 |

7,0 |

8,5 |

10,0 |

11,0 |

12,5 |

14,0 |

13,0 |

11,5 |

16 |

|

затраты (тыс.руб.) У |

5,0 |

4,5 |

7,0 |

6,5 |

9,5 |

9,0 |

11,0 |

9,0 |

13,0 |

12,5 |

15 |

14 |

Определить: 1) величину постоянных издержек и удельных переменных затрат;

2) Рассчитать количество продукции, обеспечивающее безубыточный режим;

3) Сделать прогноз необходимых средств на заданный объём производства - Vзад.

4) Сделать прогноз возможного выпуска продукции при заданной величине затрат - Zзад.

5) Рассчитать результат (прибыль или убыток) при отклонении Vзад на +/-Q%.

Решение

Разделить затраты на постоянные и переменные можно тремя методами: высшей и нижней точки, корреляционным и наименьших квадратов.

Метод высшей и нижней точки.

Из таблицы 1 выбираем наибольшее и наименьшее количество выпускаемой продукции с соответствующими им значениями затрат:

Vmax = 16 т.шт. Z1 = 14 т.руб.

Vmin = 1,5 т.шт. Z2 = 5 т.руб.

Определить разности V и Z

V = Vmax - Vmin = 16 – 1,4 = 14,5 т.руб.

Z = Z1 - Z2 = 14 - 5 = 9 т.руб.

Вычислим величину удельных переменных затрат:

Z

9

Z

9

Zv1 = V= 14,5 = 0,62 т.руб./т. штук

Тогда величина постоянных затрат составит:

Zc = Z1 - Zv1* Vmax = 14 - 0,62*16 = 4,08 т.руб.

На основании приведённых расчётов можно построить уравнение затрат:

Z = 4,08 +0,62*V

Корреляционный метод.

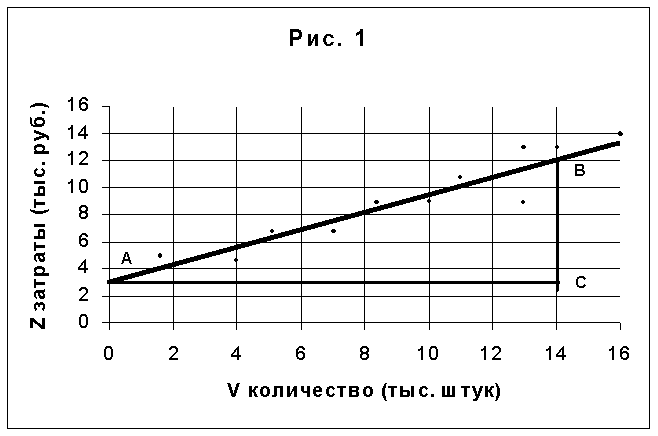

Представим на плоскости Z0V точки с координатами (Zi ,Vi ) из таблицы 1.

Для этого выберем на координатных осях необходимый шаг квантования, исходя из максимальных значений соответствующих чисел. Так, в нашем примере абсцисса (количество продукции) имеет максимальное значение, равное 16, а ордината (затраты) - 15.

Поэтому градация осей принята такой, какой она изображена на рис.1

Далее на плоскости Z0V наносятся точки, координаты которых считываются из таблицы 1. Затем проводится прямая линия, наиболее приближенная к точкам на плоскости, и с учётом принятого масштаба (в нашем примере М 1:1) считывается величина постоянных затрат - Zc. В нашем примере Zc = 2,9 т. руб.

Для вычисления удельных переменных расходов необходимо построить прямоугольный треугольник, гипотенуза которого должна совпадать с линией затрат - Z, а катеты должны быть параллельны координатным осям. В нашем примере АВС. Как известно, удельные переменные расходы определяются тангенсом угла наклона , образуемого линией затрат с положительным направлением оси абсцисс. Величину этого тангенса можно определить отношением противоположного катета к прилежащему из АВС.

Таким образом:

ВС 9,1

t

g

= Zv1

= АС =

14 =

0,65

g

= Zv1

= АС =

14 =

0,65

Следовательно, уравнение затрат будет:

Z = 2,9 + 0,65*V

Метод наименьших квадратов:

Метод наименьших квадратов отыскивает прямую, наилучшим образом приближающуюся к точкам на плоскости Z0V, алгоритмически и без изображения соответствующих точек на плоскости Z0V.

Искомую прямую обозначим через

Z = Zc + Zv1*V

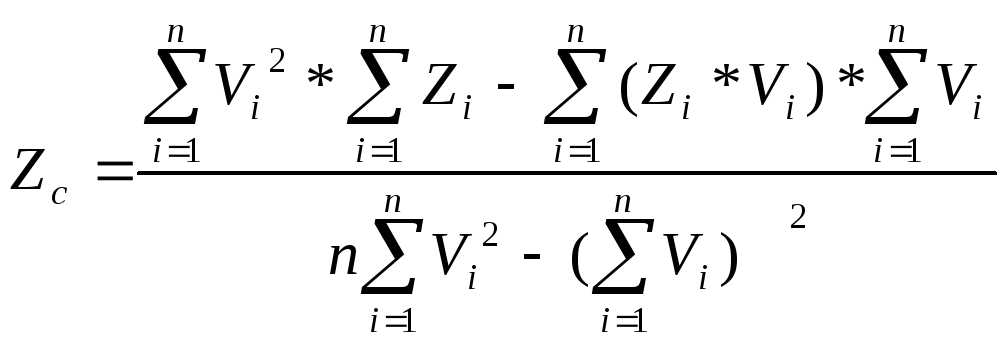

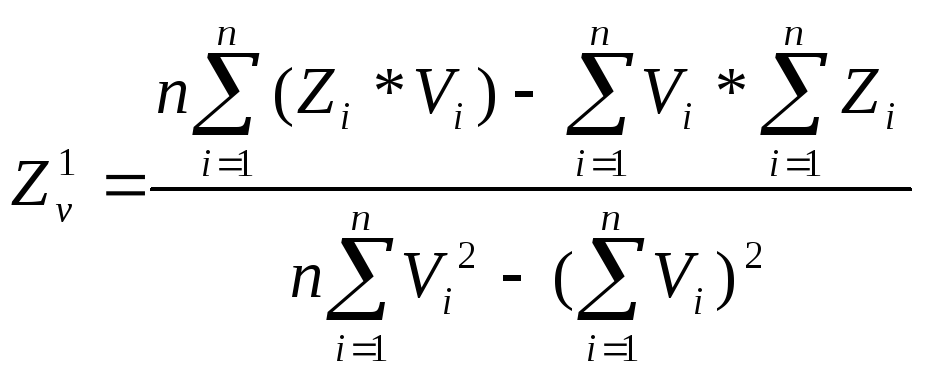

Коэффициенты Zc и Zv1 рассчитываются по формулам:

(1)

(2)

Для удобства вычислений составим таблицу следующего вида:

Таблица 2

|

№ п/п |

Vi |

Zi |

Vi2 |

Vi Zi |

|

1 |

1,5 |

5,0 |

2,25 |

7,5 |

|

2 |

4,0 |

4,5 |

16,0 |

18 |

|

3 |

5,0 |

7,0 |

25 |

35 |

|

4 |

7,0 |

6,5 |

49 |

45,5 |

|

5 |

8,5 |

9,5 |

72,25 |

80,75 |

|

6 |

10 |

9,0 |

100 |

90 |

|

7 |

11 |

11 |

121 |

121 |

|

8 |

12,5 |

9,0 |

156,25 |

112,5 |

|

9 |

14 |

13 |

196 |

182 |

|

10 |

13 |

12,5 |

169 |

162,5 |

|

11 |

15,5 |

15 |

240,25 |

232,5 |

|

12 |

16 |

14 |

256 |

224 |

|

|

118 |

116 |

1403 |

1311,25 |

В последней строке таблицы 2 записаны суммы соответствующих столбцов. Подставляя их в формулы (1) и (2) находим коэффициенты Zc и Zv1, которые и представляют искомые значения постоянных и удельных переменных затрат.

Уравнение затрат составит:

Z = 2,75 + 0,70*V (3)

Рассчитать количество продукции, обеспечивающее безубыточный режим.

Как известно, безубыточный режим предполагает равенство совокупных затрат величине выручки при одном и том же количестве продукции. Пусть цена единицы продукции равна 2 000 руб. Тогда уравнение выпуска будет:

В = 2*V (тыс. руб.) (4)

Для определения точки безубыточности приравняем (3) и (4) и найдём значение количества продукции, обеспечивающее это равенство.

2,75 + 0,70 *Vтб = 2* Vтб

Откуда

Vтб = 2,115 (тыс. штук)

Таким образом, безубыточный режим будет иметь место, если количество реализуемой продукции будет не меньше 2 115 штук по цене 2 руб. за штуку.

Прогноз необходимых средств на заданный объём производства.

Пусть Vзад = 3 тыс. штук. Тогда, подставляя Vзад в уравнение затрат (3), найдём искомую величину

Z = 2,75 + 0,7*3 = 4,85 тыс. руб.

Прогноз возможного выпуска продукции при заданной величине затрат

Пусть Zзад = 3,5 тыс. руб.

Для расчёта прогнозного значения выпуска продукции необходимо иметь производственную функцию вида:

V = Vo + V1*Z (5)

Для её построения необходимо выполнить все расчёты из пункта 1.3, поменяв местами V и Z.

Для нашего примера уравнением выпуска будет:

V = - 1,21 + 1,11 *Z (6)

Подставим в уравнение (6) Zзад = 3,5

V = - 1,21 + 1,11*3,5 = 2,675 (тыс. штук)

Следовательно, располагая 3,5 тыс. рублями, можно произвести продукцию в количестве 2,675 тыс. штук.

Расчёт ожидаемого результата при отклонении Vзад на +/- Q%.

Пусть Q = 15%, а Vзад = 3 тыс. штук.

Как известно, прибыль или убыток можно рассчитать по формуле:

V - Vтб

Р = Zc

* Vтб

(7)

= Zc

* Vтб

(7)

Ранее (п. 1.3) мы нашли Zc= 2,75 и Vтб = 2,115 (п. 2)

Для ответа на поставленный вопрос необходимо рассчитать Р по формуле (7) для Vзад, Vзад - 0,15* Vзад и Vзад + 0,15* Vзад.

Для Vзад:

3 - 2,115

Р 1

= 2,75 * 2,115=

1,151 тыс. руб.

1

= 2,75 * 2,115=

1,151 тыс. руб.

V- = Vзад *(1 - 0,15) = 3*0,85 = 2,55 тыс. штук

V+ = Vзад *(1 + 1,15) = 3*1,15 = 3,45 тыс. штук

2,55 - 2,115

Р 2

= 2,75 * 2,115=

0,566 тыс. руб.

2

= 2,75 * 2,115=

0,566 тыс. руб.

3,45 - 2,115

3,45 - 2,115

Р3 = 2,75 * 2,115= 1,736 тыс. руб.

Таким образом, при производстве заданного количества продукции, равного 3 тыс. штук, прибыль составит 1,115 тыс. руб., при сокращении данного количества на 15%, т.е. при производстве 2,55 тыс. штук, прибыль составит 0,566 тыс. руб., а при увеличении выпуска на 15%, т.е. 3,45 тыс. штук, прибыль составит 1,736 тыс. руб.