28.Анализ факторных систем. Виды факторных систем

Однако в общем смысле ТЭА - это факторный анализ. Рассчитываемые при проведении ТЭА показатели, коэффициенты отражают в числовой форме результаты деятельности, а также качественные характеристики финансового положения предприятия. Чаще всего это некоторые обобщающие показатели, на конкретное значение которых оказывают влияние различные стороны хозяйственной деятельности предприятии.

Такие показатели принято называть результирующими, а те явления, которые оказывают влияния на их формирование, - факторами.

Например, прибыль от продаж продукции зависит от объема продаж продукции каждого вида, структуры производства, себестоимости, среднереализационных цен. Каждый из этих факторов оказывает влияние на формирование прибыли. Анализ влияния факторов, их изменения необходим для выработки правильных управленческих решений в сферах nроизводства и сбыта.

В общем случае под экономическим факторным анализом понимают раскрытие полного набора прямых, количественно измеримых факторов, оказывающих влияние на изменение результативного показателя.

При прямом факторном анализе выявляются отдельные факторы, влияющие на изменение результативного показателя, устанавливаются формы функциональной (детерминированной) или стохастической (вероятностной) зависимости между результирующим показателем и определенным набором факторов. Выясняется роль отдельных факторов в изменении результативного показателя. Это как бы задача детализации показателя процесса, явления, разбивки eгo на более простые составные части. В экономическом анализе существуют задачи обратные, где требуется увязать ряд экономических характеристик в единой комплексной характеристике, т.е. построить функцию, включаюищую в себя основное качественное содержание составных частей.

Важную роль при этом играет правильное использование методов математического моделирования, которые помогают получить более четкое представление об исследуемом объекте, явлении. Модель - это условный образ, сконструированный для того, чтобы отобразить характеристики, свойства, взаимосвязи. В экономическом анализе используют в основном математические модели, которые описывают экономические явления и процессы с помощью соотношений, функций, уравнений, неравенств и других математических средств. Одним из основных требований, предъявляемых к математическим моделям, является их адекватность экономической действительности. Чем выше адекватность модели, тем правомернее результаты исследований и обоснованнее выводы. При функциональном моделировании, которое чаще всего применяется при финансовом анализе, наибольшее распространение nолучили следующие типы конечных факторных систем:

В этих моделях у- результирующий показатель, а х- фактор. Степень и форма влияния факторов на результативный nоказатель определяются соответствующей функциональной зависимостью.

29.Методы конструирования факторных моделей

При проведении анализа сами аргументы могут представлять собой результирующие показатели, представляющие интерес для анализа. Для конструирования таких факторных моделей применяют ряд стандартных методов, основанных на элементарных правилах математики.

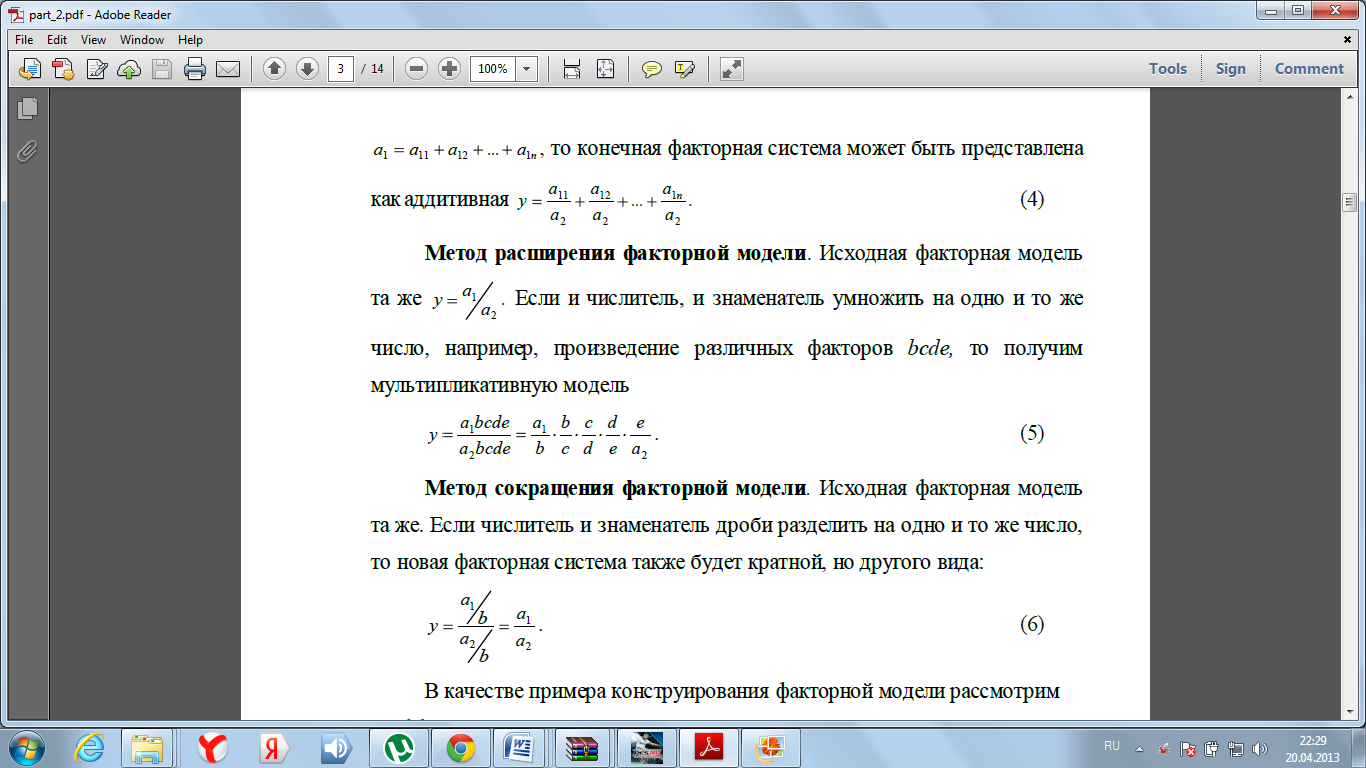

Метод удлинения факторной модели. Исходная факторная система у=а1/а2, если аргумент a1 можно представить в виде суммы а1=а11+а12+…+а1n, то конечная факторная система может быть представлена как аддитивная

Метод расширения факторной модели. Исходная факторная модель та же у=а1/а2

Если и числитель, и знаменатель умножить на одно и то же число, например, произведение различных факторов bсdе, то получим мультипликативную модель

Метод сокращения факторной модели. Исходная факторная модель

та же. Если числитель и знаменатель дроби разделить на одно и то же число,

то новая факторная система также будет кратной, но другого вида:

В качестве примера конструирования факторной модели рассмотрим коэффициент рентабельности авансированного капитала:

Крент=П/ВБ

где П- прибыль предприятия от продаж за отчетный период;

ВБ- величина валюты баланса. Рассматриваемый коэффициент показывает, сколько копеек прибыли получает предприятие на 1 руб. его имущества.

Разделим числитель и знаменатель на выручку от реализации.

где ВА - внеоборотные активы;

ОА - оборотные активы.

Использованное в данном примере разложение на факторы является не единственным, но целесообразным, поскольку связывает показатели структуры капитала предприятия с масштабом его бизнеса и эффективностью продаж.