2вышкаЭУП / 35

.docxСебестоимость продукции - это затраты предприятия на ее производство и реализацию, выраженные в денежной форме. Расчет и анализ себестоимости продукции является важнейшей задачей любого предприятия и входит в систему управленческого учета, т.к. именно себестоимость лежит в основе большинства управленческих решений.

Затраты на производство, или себестоимость, продукции представляют собой выраженную в денежной форме сумму затрат предприятия, связанных с производством и продажей продукции. В себестоимости, с одной стороны, обобщается комплексная характеристика эффективности производства, а с другой - ключевые факторы и причины, влияющие на эту эффективность.

Себестоимость выпускаемой продукции - это основной фактор увеличения прибы ли и роста рентабельности, один из важнейших факторов, влияющих на принятие управленческих решений, базовый показатель при расчѐтах текущей и прогнозируемой деятельности предприятия.

Цель анализа и диагностики себестоимости продукции на предприятиях, работающих в условиях рыночных отношений, - обеспечить руководство предприятия полной информацией для управления издержками производства, определить необходимые условия для последовательного снижения затрат на всех участках производства. Известны два основных подхода к учету затрат. Первый подход, ориентированный на производство, направлен на совершенствование калькуляции и контроля затрат по каждому виду готовой продукции. Он

предполагает разделение всех текущих издержек производства на прямые (непосредственно относимые на объекты - калькулированная) и косвенные (относимыe на объекты калькулирования только в конце отчетного периода при распределении между ними пропорционально той или иной базе). Этот подход основан на исчислении полных затрат и в нашей стране получил

наибольшее распространение. При использовании метода учета полных затрат предполагается, что постоянная часть совокупных затрат на производство единицы продукции остается неизменной независимо от увеличения объема производства, в то время как в действительности с увеличением последнего величина постоянных затрат на единицу продукции будет снижаться.

Второй подход, ориентированный на рынок, помогает корректировать управленческие решения в зависимости от изменений рыночной конъюнктуры и других внешних факторов. В таких системах особое внимание уделяется отражению зависимости затрат от изменений в объеме и

структуре произведенной продукции, затраты разделяются на переменные и постоянные.

В условиях рыночной экономики в рамках управленческого учета калькулируется преимущественно неполная, ограниченная себестоимость. Она может включать в себя только прямые и только переменные затраты, зависящие от изменения объема производства, либо рассчитываться на основе одних лишь производственных расходов, т.е. расходов, непосред-ственно связанных с изготовлением, данной продукции, даже если они носят косвенный характер. Анализ и диагностика себестоимости продукции осуществляются в следующих направлениях.

-

определяются общие затраты на 1 руб. выпущенной продукции;

-

дается общая оценка себестоимости объема вы пуска и продажи продукции, затрат на производство по произведенной продукции (смета затрат);

-

анализируются затраты прямых материальных и трудовых ресурсов;

-

излучаются расходы по обслуживанию производства и управлению, специальные расходы;

-

анализируются потери от производственного брака;

-

исследуется себестоимость отдельных изделий.

Рента́бельность (нем. rentabel[1] — доходный, полезный, прибыльный), относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств.

Рентабельность продукции — отношение (чистой) прибыли к полной себестоимости.

ROM = ((Чистая) прибыль/Себестоимость) * 100 %

Рентабельность подрядных услуг

Этот показатель может использоваться для конкурсной оценки эффективности каждого из подрядчиков, а также для оценки экономии от предоставления услуги. Рассчитывается как отношение разницы затрат при непредоставлении и предоставлении услуги к затратам при предоставлении услуги.

Ру = (З0 — З1) / З1

При этом подразумевается, что непредоставленная услуга приведет к более значительным затратам организации, например на штрафы.

Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

1) показатели, характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов;

2) показатели, характеризующие рентабельность продаж;

3) показатели, характеризующие доходность капитала и его частей.

Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Затем следует сделать факторный анализ рентабельности по каждому виду продукции. Уровень рентабельности отдельных видов продукции зависит от изменения средних реализационных цен и себестоимости единицы продукции:

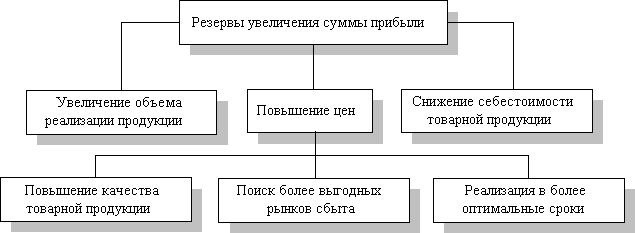

Резервы увеличения суммы прибыли определяются по каждому виду товарной продукции. Основными их источниками является увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта и т.д.

Обобщающая оценка финансового состояния предприятия достигается на основе таких результативных показателей, как прибыль и рентабельность.

Величина прибыли, уровень рентабельности зависят от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования.

(Анализ формирования и использования прибыли предполагает следующие этапы:

1. Анализ состава и динамики балансовой прибыли.

2. Анализ финансовых результатов от обычных видов деятельности.

3. Анализ уровня среднереализационных цен.

4. Анализ финансовых результатов от прочих видов деятельности.

5. Анализ рентабельности деятельности предприятия.

6. Анализ распределения и использования прибыли.)

Основными задачами анализа финансовых результатов являются:

– оценка динамики показателей прибыли;

– оценка обоснованности образования и распределения их фактической величины;

– выявление и измерение действия различных факторов на прибыль;

– оценка возможных резервов дальнейшего роста прибыли на основе оптимизации объемов производства и издержек (затрат).

Балансовая (валовая) прибыль представляет собой сумму прибыли от реализации продукции, прочей реализации и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. В состав доходов (расходов) от внереализационных операций включаются доходы: полученные от долевого участия в совместных предприятиях; от сдачи имущества в аренду; по акциям, облигациям и иным ценным бумагам, принадлежащим предприятию; суммы, полученные и уплаченные в виде экономических санкций и в возмещение убытков.

валовую прибыль формируют под влиянием следующих факторов:

- объема реализации продукции;

- себестоимости реализованных изделий;

- продажных цен на реализуемую продукцию;

- сдвигов в структуре ассортимента с позиции различий в уровне рентабельности отдельных видов изделий.

Пофакторный анализ валовой прибыли осуществляют по данным Отчета о прибылях и убытках за текущий и базисный периоды (квартал, год). При сравнении с планом используют данные финансового плана (бюджета доходов и расходов) и расчетов к нему. Однако этой информации для факторного анализа недостаточно.

Пофакторный анализ валовой прибыли (ВП) традиционно осуществляют с помощью приема элиминирования (методом цепных подстановок). Элиминирование — технический прием анализа, используемый для определения влияния отдельных факторов на изучаемое явление. При данном подходе ряд признаков исключают и оставляют главный признак, который служит объектом исследования.