1.2 Методы оценки экономической эффективности инвестиций в инновации

В тех случаях, когда темой исследования является технико-экономическое обоснование инноваций: реализация которых требует инвестиций, оно должна заканчиваться оценкой экономической эффективности и финансовой реализуемости инвестиционного проекта.

Возможны два подхода к решению этой проблемы.

1) Наиболее простым методом оценки эффективности инвестиций, описанный в литературе, является расчет прибыли на капитал (д) (простой нормы прибыли). Расчет выполняется по формуле:

,

(1.1)

,

(1.1)

где П – среднегодовая прибыль (экономия текущих затрат), получаемая от реализации предложенных мероприятий, руб.;

К – капитальные вложения на осуществление мероприятий, руб.

В процессе оценки эффективности инвестиций определяется также показатель срока окупаемости капитальных вложений. Это связано с тем, что потенциального инвестора интересует срок возврата своих средств. Для расчета срока окупаемости (Ток) используется формула:

(1.2)

(1.2)

Эта методика, разработанная специалистами Советского Союза во главе с академиком Т.С. Хачатуровым, широко вошла в инструкции по оценке эффективности капитальных вложений, применяемых при командно – административной системе экономики. По ней опубликованы учебники, научные статьи и монографии. Однако следует отметить, что оба эти показателя имеют ряд существенных недостатков, основным из которых являлось отсутствие учета фактора времени, вследствие чего в процессе расчета сравнивались несопоставимые показатели: объем инвестиций в настоящей стоимости и объем прибыли в будущей стоимости. Использование этих показателей не соответствует требованиям объективной и всесторонней оценки. Объективность расчетов не достигалась вследствие того, что в качестве показателя возврата рассматривался не весь денежный поток, формируемый за счет сумм чистой прибыли и амортизационных отчислений, а только прибыль, что искажало результат оценки вследствие занижения коэффициента эффективности и, соответственно завышения срока окупаемости [13].

Сравнение эффективности различных проектных вариантов осуществлялось с помощью «метода приведенных затрат», в соответствии с которым лучшим вариантом считался тот, который обеспечивал минимальное значение суммы годовой себестоимости продукции С и объема капитальных вложений КВ, умноженного на нормативный коэффициент эффективности Ен

C + EH KB → min (1.3)

Здесь в определенной степени (через приведение капитальных вложений к настоящему времени с помощью нормативного коэффициента эффективности) осуществлялся учет фактора времени. Установление данного коэффициента осуществлял специальный государственный орган управления – Госплан, который в настоящее время отсутствует. Поэтому этот коэффициент и формула на сегодня потеряли свой смысл.

В настоящее время в России наиболее известны следующие западные методики: UNIDO (United Nations Industrial Development Organization — Организация ООН по проблемам промышленного развития) и электронная версия этой методики — COMFAR; Всемирного банка реконструкции и развития; Европейского банка реконструкции и развития; фирмы «Goldman, Sachs & Со», фирмы «Ernst & Young».

На основе западных и современных отечественных разработок в области методов оценки эффективности инвестиций применительно к условиям перехода российской экономики к рыночным отношениям специалисты ряда научных институтов выпустили новые методические рекомендации по оценке инвестиций (в частности, «Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования»), методики Инвестиционно - финансовой группы, Российской финансовой корпорации, фирмы «Альт» и др.) [13].

В этих методиках используются методология и базовые принципы оценки эффективности инвестиций, широко применяемые в мировой практике. Важнейшими из этих принципов являются: определение стратегии финансирования инвестиционного проекта; учет результатов анализа финансового состояния предприятия и рынка, риски инвестиционного проекта, воздействия реализации инвестиционного проекта на состояние окружающей среды; оценка возврата инвестируемого капитала на основе показателя денежного потока, соизмерение разновременных показателей инвестируемого капитала и денежного потока посредством дисконтирования, дифференциация нормы дисконта и ее форм при дисконтировании денежного потока для различных проектов в зависимости от уровня риска и целей оценки.

2) Методы оценки инвестиций, основанные на дисконтировании, особенно важно применять в случаях, когда внедрение мероприятий, предложенных в инвестиционном проекте, требует значительных капитальных вложений, как собственных, так и заемных, которые, как правило, окупаются в течение нескольких лет. Методические основы оценки эффективности инвестиций и общий вид расчетных формул приводятся ниже.

Эффективность инвестиций характеризуется системой критериев:

- чистый дисконтированный доход (ЧДД);

- индекс доходности (ИД);

- внутренняя норма доходности (ВНД);

- дисконтированный срок окупаемости;

-другие показатели, отражающие интересы участников проекта, например полный экономический результат (ПЭР) [21].

В основе всех указанных выше показателей находится соотношение затрат и результатов, оценка которых осуществляется в пределах расчетного периода. Расчетный период измеряется числом шагов расчета. Шагом расчета могут быть месяц, квартал, год. Продолжительность этого периода, который иногда называют горизонтом расчета, принимается исходя из:

- продолжительности создания и эксплуатации объекта;

- средневзвешенного нормативного срока службы основного технологического

оборудования;

- требований инвестора.

Затраты участников проекта подразделяются на первоначальные (капитальные), текущие и ликвидационные, которые соответственно осуществляются на стадиях строительства, эксплуатации и ликвидации объекта. При оценке эффективности инвестиционного проекта соизмерение разновременных показателей выполняется путем приведения (дисконтирования) их к ценности начального периода. Для приведения разновременных затрат и результатов используется - норма дисконта (r), равная приемлемой для инвестора норме дохода на капитал.

-

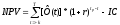

Чистый приведенный (дисконтированный) доход (NPV) представляет собой суммарные за жизненный цикл инновации разности полученных годовых результатов и затрат, приведенных по фактору времени к расчетному году. Инновационный проект будут считаться экономически эффективным при NPV>0. Формула для определения NPV имеет вид:

(1.4)

(1.4)

,где t – шаг расчета, принимается равным одному году (t=-k, (1-k), …, 0, 1, 2, …, T); tp – год расчета, принимаемый за базовый (tp=0); T – горизонт расчета, равный номеру года, в котором заканчивается жизненный цикл инновации; Ф(t) –положительный денежный поток в t-м году; r – ставка дисконтирования; (1+r)-t – коэффициент дисконтирования в t-м году; IC – инвестиционные затраты.

Показатель NPV является изменяющейся во времени величиной, его рассчитывают за весь жизненный цикл инновации с учетом поступлений и затрат за каждый год рассматриваемого периода. Неравнозначность доходов и затрат, осуществляемых в разные годы, учитывается дисконтированием. Расчет показателя основан на сопоставлении величины исходных инвестиций с общей суммой дисконтированных чистых денежных поступлений, генерируемых в течение прогнозируемого периода.

-

Индекс рентабельности (PI) инвестиций является обобщающим показателем экономической эффективности инновационного проекта. Расчетная зависимость для этого показателя включает две части – доходную и инвестиционную - затратную. Этот показатель определяется как частное от деления суммарного дохода (NPV), полученной за время реализации проекта, приведенной к расчетному году, на величину потребовавшихся инвестиционных затрат IC. Величину PI определяют по формуле:

(1.5)

(1.5)

Метод PI ориентирован на анализ отношения суммы приведенных к расчетному году эффектов к величине приведенных к той же дате капитальных вложений. Показатель отражает рентабельность капиталовложений в инновационный проект и используется как расчетная итоговая величина, характеризующая инвестиционный проект в целом. Проект является приемлемым при PI > 1, т.е. данный критерий отражает эффективность вложений, и приемлемым является результат, превышающий единицу. Чем больше данное превышение, тем более экономически привлекателен для предприятия проект. В случае PI = 1 доходность инновационного проекта соответствует принятой в расчете величине r. При PI < 1 инвестиции не оправданы, т.к. не обеспечивает получение необходимого дохода. Индекс рентабельности является относительным показателем: он характеризует уровень доходов на единицу затрат, т.е. отдачу от каждого рубля, инвестированного в проект. Индекс рентабельности может быть использован для ранжирования проектов, требующих инвестиций различных размеров, в порядке их прибыльности. Критерий PI полезен при выборе проекта из ряда альтернативных, требующих примерно одинаковых капитальных вложений.

3. Внутренняя норма прибыли IRR инновационного проекта по своему экономическому смыслу представляет собой значение процентной ставки, при которой приведенная стоимость будущих чистых денежных потоков после внедрения инновации равна первоначальным капитальным затратам К0 на проект. Это такая норма дисконта, при которой интегральный эффект (NPV) проекта становится равным нулю. При этом величина IRR=r, определенного из уравнения:

(1.6)

(1.6)

Внутренняя норма рентабельности инвестиций характеризует интенсивность возврата денежных средств за определенный период времени после их вложения за счет различных возникающих эффектов.

Если расчет чистого дисконтированного дохода инвестиционного проекта дает ответ на вопрос, является он эффективным или нет при некоторой заданной норме дисконта, то внутренняя норма доходности проекта определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал. В случае, когда ВНД равна или больше требуемой инвестором нормы дохода на капитал, инвестиции в данный проект оправданы. В противном случае инвестиции в данный проект нецелесообразны. Если сравнение взаимоисключающих инвестиционных проектов (вариантов проекта) по ЧДД и ВНД приводит к противоположным результатам, то предпочтение обычно отдается ЧДД.

4. Дисконтированный срок окупаемости инвестиций (DPP) – минимальный временной интервал от начала осуществления проекта до момента времени, за пределами которого чистый дисконтированный доход становится неотрицательным. DPP определяется как превышение доходов за дисконтированный срок tok над суммой дисконтированных инвестиций:

(1.7)

(1.7)

,где D(t) – доход за t-ы год; K(t) – объем инвестиций в t-ом году.

Показателем DPP определяется период возврата приведенных капитальных вложений в инновационный проект, т.е. рассчитывается число лет, в течение которого накопленный приведенный доход возмещает капитальные вложения К0,. а приток денежных средств за период действия инновационного объекта идет в первую очередь на погашение инвестиционных выплат. При оценке показателя DPP используется дисконтирование на год расчета величины единовременных затрат и доходов, т.е. DPP – это минимальный временной интервал в годах, по истечении которого сумма текущих годовых эффектов, капитализированных на момент завершения инвестиций, равна сумме приведенных к этому же времени расходов.

Метод DPP содержит четкий критерий приемлемости инновационных проектов, т.к. проект принимается, если новация окупает себя в течение срока своей службы или срока, установленного в данной организации [24].

В зависимости от особенностей инвестиционного проекта вся рассмотренная выше система показателей может характеризовать различные виды эффективности:

- коммерческую эффективность, отражающую финансовые последствия реализации проекта для его непосредственных участников;

- бюджетную эффективность, отражающую финансовые последствия осуществления проекта для федерального, регионального или местного бюджета;

- экономическую эффективность, отражающую финансовые последствия осуществления проекта с точки зрения интересов народного хозяйства в целом, а также участвующих в осуществлении проекта регионов, отраслей и предприятий.

Оценка коммерческой эффективности выполняется путем сопоставления финансовых затрат и результатов, обеспечивающих требуемую норму доходности. При этом в качестве эффекта на t-м шаге выступает поток реальных денег.

С целью определения экономической эффективности в процессе осуществления проекта выделяется три вида деятельности предприятия: инвестиционная, операционная и финансовая. В рамках каждого вида деятельности происходит приток Пi (t) и отток Оi (t) денежных средств. Обозначим разность между ними через Фi (t)/ Тогда:

Фi(t) = Пi (t)- Оi (t) (1.8)

,где i – индекс вида деятельности предприятия

Потоком денежных средств Ф (t) называется разность между притоком и оттоком денежных средств в совокупности от инвестиционной и операционной деятельности в каждом периоде осуществления проекта (на каждом шаге расчета).

Разность между притоком и оттоком денежных средств от всех трех видов деятельности представляет сальдо денег на каждом шаге расчета.

Обязательным условием принятия инвестиционного проекта является положительность сальдо накопленных денег в любом временном интервале, где данный участник осуществляет затраты или получает доходы. Отрицательная величина сальдо накопленных денег свидетельствует о необходимости привлечения участником дополнительных (собственных или заемных) средств и отражения этих средств в расчетах эффективности.

Одной из составляющих комплексной оценки эффективности проекта является выявление его социальных и экологических последствий. Для расчета эффективности инвестиционных проектов используются методические подходы, адекватные условиям рыночной экономики. Ключевую роль в количественном обосновании эффективности инвестиционного проекта играют методы, основанные на дисконтировании денежных средств [13].