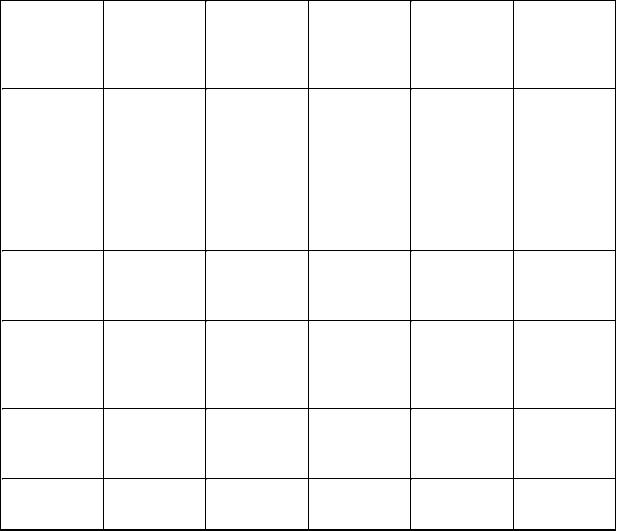

быстроизнаш |

|

|

|

|

|

ивающиеся |

|

|

|

|

|

предметы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Амортизацио |

24,1 |

17,7 |

34,8 |

21,8 |

26.3 |

нные |

|

|

|

|

|

отчисления |

|

|

|

|

|

от стоимости |

|

|

|

|

|

основных |

|

|

|

|

|

производстве |

|

|

|

|

|

нных фондов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Управленческ |

1,1 |

1,9 |

0,6 |

1,6 |

1,8 |

ие расходы . |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Общеэксплуа |

4,2 |

2.2 |

2,5 |

7,1 |

4.5 |

тационные |

|

|

|

|

|

расходы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Прочие |

13,9 |

10,7 |

10,7 |

10,9 |

5,5 |

расходы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого |

100.0 |

100,0 |

100,0 |

100.0 |

100.0 |

|

|

|

|

|

|

|

|

|

|

|

|

Наибольший удельный вес среди расходов на погрузочно-разгрузочные работы занимает основная и дополнительная заработная плата производственного персонала, занятого на этих работах.

Себестоимость погрузочно-разгрузочных работ зависит от величины затрат на их выполнение и объема и качества переработки грузов. Она является одним из важнейших показателей работы портов и характеризует эффективность использования материальных и Трудовых ресурсов при переработке грузов.

^

1.11. Себестоимость судоремонтных предприятий

Методы планирования и учета затрат на судоремонтных заводах обусловлены технико-экономическими особенностями судоремонтного производства. К ним относятся: его индивидуальный характер, большая длительность производственного цикла и неравномерность затрат в процессе производства.

Судоремонт характеризуется большим многообразием работ, номенклатура которых исчисляется десятками тысяч производственных операций.

Многообразие работ обуславливает относительно большую трудоемкость ремонта судов по сравнению с серийными производствами. Ремонтные работы отличаются друг от друга, так как они выполняются на судах различных по назначению, размерам, энергетическим установкам, по степени износа отдельных элементов и т.п. Судоремонт в отличие от других видов производства промышленной продукции не имеет натуральной единицы измерения, что наряду с большими колебаниями уровня затрат (даже в пределах одной и той же категории ремонта) усложняет планирование и анализ себестоимости.

Себестоимость судоремонта рассчитывают как по всМму объему работ па данном предприятии, так и по каждому ремонтируемому объекту - судну.

Себестоимость всего объема судоремонта определяют на основе сметы затрат на производство. Затраты на ремонт конкретных судов устанавливают как сумму стоимости ремонта отдельных узлов, механизмов деталей.

^ По экономическому содержанию расходы подразделяют на сырье, основные и вспомогательные материалы, топливо и энергия, основная и дополнительная заработная плата, отчисления на социальное страхование, амортизация, прочие денежные затраты.

^ В зависимости от способа расчета расходы подразделяют на прямые и косвенные. Прямые расходы относят непосредственно на объект ремонта, а косвенные распределяют пропорционально заработной плате производственных рабочих. К прямым относят расходы на основные материалы, заработную плату производственных рабочих и индивидуальные затраты по ремонтируемому судну (работа доков, кранов, буксиров и т.п.). К косвенным относят цеховые и общезаводские расходы.

Для расчета стоимости работ затраты группируют по статьям к&пькуляции.

На судоремонтных предприятиях применяются три вида калькуляций: сметная (техническая), плановая, отчетная.

Сметная калькуляция представляет собой технико-экономический расчет объема и стоимости работ по ремонту судна. Ее рассчитывают на основе ремонтных ведомостей, прейскурантов типовых ремонтных работ и других действующих нормативов и ценников.

Плановая калькуляция является составной частью годового промфинплана и составляется на все виды продукции, включенные в план. В производственно-финансовом плане раздел себестоимости судоремонта входит смета затрат на производство, себестоимость товарной продукции и

задание по ее снижению.

Себестоимость товарной продукции складывается из трех элементов:

где SН.Н.- себестоимость незавершенного производства на начало

планируемого периода;

SВ-себестоимость выпуска валовой продукции;

SП.К- себестоимость незавершенного производства на конец

планируемого периода.

^ Отчетная калькуляция отражает фактические расходы предприятия по выполнению каждою заказа и каждого этапа работ. Себестоимость судоремонта может быть снижена путем:

сокращения сроков ремонта судов, что позволит экономить расходы, связанные с содержанием судов на стоянке;

повышения производительности труда на основе комплексной механизации и автометизации работ; совершенствовании организации и системы оплаты, внедрения коллективного и арендного подряда;

ликвидации потерь от брака и непроизводительных потерь (штрафы, пени) на базе укрепления технологической дисциплины, установления контроля за качеством продукции;

уменьшения цеховых и общезаводских расходов.

ВВЕДЕНИЕ

В последние годы, основываясь на опыте зарубежных стран, бухгалтерский учет подразделяют на финансовый и управленческий учет.

Финансовый учет охватывает информацию, которая используется не только для внутреннего управления, но и сообщается контрагентам (сторонним пользователям). Управленческий - охватывает все виды учетной информации, необходимой для управления в пределах самой организации. Частью общей сферы управленческого учета является производственный учет, под которым понимается учет издержек производства и анализ экономии или перерасхода по сравнению с предыдущими периодами (прогнозами) и стандартами. Основная цель управленческого учета - обеспечение менеджеров, ответственных за достижение конкретных производственных показателей, информацией.

Учет затрат, выхода и калькулирования себестоимости занимает доминирующее место в фирмах развитых рыночных стран, так как является информационной базой для принятия и прогнозирования управленческих решений: какую и сколько продукции производить, сколько и каких производственных запасов приобретать, по какой цене будет реализовываться производимая продукция и сколько при этом можно будет получить прибыли и т.д. Однако, некоторые отечественные экономисты считают, что в условиях рынка нет необходимости детального учета издержек производства, исчисления себестоимости продукции и выступают за так называемый «котловой метод». Действительно, в условиях рынка, цены на реализуемую продукцию формируются по мере спроса и предложения, но в основе всех учетных и оценочных данных все же лежит незыблемый принцип - принцип исторической оценки (себестоимости). Принцип оценки по себестоимости объективен, так как основан на документальных данных, вытекает из принципа двойственности и во всех странах рыночной экономики является для учета одним из основополагающих.

Объективное исчисление себестоимости продукции в условиях рынка позволяет реагировать на негативные явления и обоснованно принимать управленческие решения, что практикуют также международные системы учета затрат «директ-костинг» и «стандарт-кост».

В связи с этим, исследование и обоснование методических основ формирования, учета и контроля издержек производства продукции, калькуляции ее себестоимости и разработка возможных путей их совершенствования имеет важное теоретическое и практическое значение. Предприятия приобрели широкие права в самоуправлении, планировании, организации производства и финансов. На них легла большая

ответственность за конечный результат производственной и финансовой деятельности. Основную цель деятельности любого производителя, в том числе и нефтедобывающего, составляет максимизация прибыли. Возможности ее получения ограничены, во-первых, издержками производства и, во-вторых, спросом на произведенную продукцию. Главным ограничителем прибыли являются издержки производства. К их определению и измерению существуют разные подходы, в которых можно выделить взгляд экономиста, ориентированный на перспективу фирмы, и позицию бухгалтера, которых прежде всего интересует финансовые отчеты и балансы предприятия.

Процесс производства является важнейшей стадией кругооборота средств предприятия. В ходе этого процесса предприятие, расходуя материальные, трудовые и финансовые ресурсы, формирует себестоимость продукции, что, в конечном счете, при прочих равных условиях существенно влияет на финансовый результат работы предприятия - его валовую прибыль или убыток. Поэтому любой предприниматель старается управлять процессом производства, от которого зависят объем выпуска продукции, ее качество и конкурентоспособность. Правильная организация учета затрат на производство, с одной стороны, обеспечивает действенный контроль за эффективным использованием на предприятии материальных, трудовых и финансовых ресурсов и, с другой стороны, позволяет предприятию избежать конфликтных ситуаций во взаимоотношениях с налоговой службой при решении вопросов налогообложения прибыли, что определяет важность и актуальность выбранной темы.

Цель данной курсовой работы – раскрыть сущность издержек морского транспорта в современной российской экономике и нормативно-правовых основ регулирования тарифов на морском транспорте, выработать рекомендации по совершенствованию действующего в этой области законодательства. В соответствии с поставленной целью в рамках данной работы поставлено несколько основных вопросов:

- состояние издержек морского транспорта в современных условиях, включая анализ существующих видов, форм и методов калькуляции себестоимости;

-изучение действующей практики по учету издержек морского транспорта;

-поиск путей совершенствования тарифной политики компаний-

перевозчиков. Предметом исследования является совокупность теоретических и практических проблем нормативно-правового регулирования издержек морского транспорта на основе реализации комплексного подхода. Методологическую и теоретическую основу исследования составляют методические и нормативно-правовые материалы практического характера. В работе использованы результаты исследований зарубежных и отечественных специалистов в области экономики.

Информационная база исследования включает обобщенную информацию о нормативных документах, регламентирующих учет транспортных издержек.

Исследование основано на системном подходе с использованием методов комплексного экономического анализа, экономико-статистического, сравнения и других.