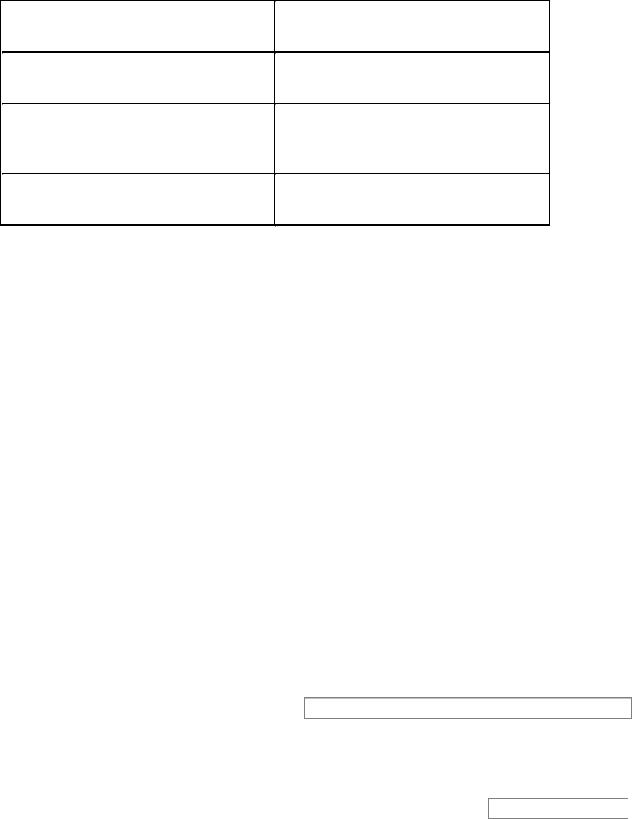

Топливо |

19,5 |

|

|

|

|

Косвенные расходы |

9,3 |

|

|

|

|

Судовые сборы, агентирование и прочие |

12,4 |

навигационные расходы |

|

|

|

|

|

Итого |

100 |

|

|

|

|

Отсюда видно, что расходы на амортизацию флота и содержание экипажей судов имеют наибольший удельный вес в общей смете эксплуатационных расходов.

^

1.5. Классификация эксплуатационных расходов судна и флота.

Перечисленные статьи эксплуатационных расходов обычно подразделяются на:

прямые и косвенные;

постоянные и переменные.

^ К прямым расходам, т.е. расходам, прямо исчисляемым по каждому судну индивидуально, относятся: отчисления в амортизационный фонд, расходы на текущий ремонт; на снабжение материалами и износ малоценного инвентаря, на содержание экипажа, на топливо и смазку, судовые сборы, агентирование и прочие навигационные расходы:

^ К косвенным расходам относятся: общие, административноуправленческие, прочие береговые расходы:

,

,

Эти расходы в целом по пароходству распределяются между судами. Следует считать наиболее приемлемым распределение косвенных расходов пропорционально прямым расходам судна без расходов на топливо и смазку.

,

,

где

- сметные косвенные расходы пароходства;

- сметные косвенные расходы пароходства;

- сумма прямых расходов всех судов пароходства без расходов на

- сумма прямых расходов всех судов пароходства без расходов на

топливо и смазку.

Для приближенных расчетов можно пользоваться показателем косвенных расходов по отношению к прямым (в процентах)

^ К постоянным относятся эксплуатационные расходы, которые распределяются между движением и стоянкой судна пропорционально числу суток или часов каждого из этих элементов времени рейса. Суточный или часовой показатель и среднем в течение эксплуатационного времени неизменен.

К этой группе относятся отчисления в амортизационный фонд, расходы на текущий ремонт, на снабжение судна на содержание экипажа, на судовые сборы агентирование, косвенные и прочие навигационные расходы:

где RПОСТ- постоянные расходы судна,

К группе переменных расходов относятся расходы на топливо и смазку, которые меняются в зависимости от того, находится судно на ходу или на стоянке. Расходы на топливо во время стоянки меняются в зависимости от использования судовых грузовых средств:

где RПЕР - переменные топливные расходы;

RT - топливные расходы;

RТ.Х - топливные ходовые расходы;

RTCT- топливные стояночные расходы.

^

1.6. Калькуляция суточных нормативов эксплуатационных расходов и себестоимости рейса судна

Для составления оперативных калькуляций себестоимости рейсов ежегодно, после составления смет эксплуатационных расходов на год, по каждому судну устанавливаются суточные нормативы эксплуатационных расходов по отдельным статьям:

амортизация

;

;

текущий ремонт

;

;

снабжение

;

;

содержание экипажа

;

;

навигационные расходы

;

;

косвенные расходы

;

;

судовые сборы и агентирование

;

;

Все перечисленные суточные нормативы могут быть объединены в один укрупненный суточный норматив постоянных расходов:

,

,

Нормативы переменных топливных расходов можно вычислить пользуясь соответственными паспортными показателями расходов топлива в натуральном выражении:

ходовой норматив расходов топлив

стояночный норматив расходов на топливо, когда используются грузовые

средства судна

стояночный норматив расходов на топливо, когда грузовые средства судна не используются

Здесь 1,01. - постоянный коэффициент, учитывающий стоимость смазки;

qтх,qТСТГР,qТСТБ- ходовой и стояночный расходы натурального топлива в

тоннахпоследние с использованием и без использования грузовых

средств;

ЦТ- стоимость одной тонны топлива.

Объединив указанные нормативы суточных расходов, мы можем получить ставки расходов судо-суточного содержания судна на ходу и на стоянке:

Пользуясь суточными укрупненными нормативами эксплуатационных расходов можно вычислить эксплуатационные расходы за рейс по известным уже элементам времени рейса:

либо

Разделив обе части этого равенства на получаем среднесуточные расходы судна в рейсе

,

,

где Sp- cреднесуточная себестоимость рейса.

,

,