Эксплуатационные затраты по проекту

Наиболее важной и используемой для целей планирования и контроля является классификация издержек по типу "поведения" затрат в зависимости от изменения объема производства или от уровня деловой активности компании. Рост или снижение объема производства вызывает соответствующий рост или снижение уровня определенных затрат. При этом другие затраты остаются неизменными.

Затраты относятся к переменным, если их величина зависит от объема оказанных услуг.

Рис.1.1. Изменение уровня переменных затрат на единицу продукции, услуги в зависимости от объёма оказанных услуг.

Постоянные затраты - это расходы, относительно стабильные (изменяются незначительно) при колебаниях объемов производства, услуг (например, амортизационные отчисления, арендная плата и т. п.).

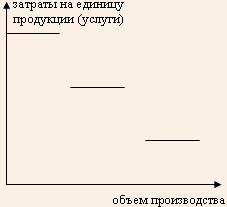

Постоянные затраты на единицу услуг изменяются обратно пропорционально изменению объема оказанных услуг. Эти затраты в бухгалтерском учете включают в себя общехозяйственные расходы, в течение месяца накапливающиеся на одноименном счете.

Исходя из целей данного проекта, планируются следующие постоянные затраты:

Погашение банковского кредита;

Заработная плата работникам; (3 человека)

Начисления на з/п;

Плата за телефон, интернет;

Затраты на электроэнергию;

Амортизационные отчисления:

- оборудование;

- помещение;

- транспорт;

Страховые взносы;

Переме́нные затраты (англ. variable costs) — виды расходов, величина которых изменяется пропорционально изменению объемов продукции. Противопоставляются постоянным затратам, с которыми в сумме составляют общие затраты.

В данном проекте предполагаются следующие переменные затраты:

Расходы по закупке сырья;

Кредитные обязательства;

Расходы на рекламу;

Налоговые отчисления (НДС; Налог на прибыль);

Прочие неучтённые расходы;

В зависимости от объёмов производимой продукции будет меняться величина издержек на единицу продукции.

Ежегодные эксплуатационные затраты по проекту складываются из количества используемых ресурсов в проекте на цену ресурсов. Затраты по проекту приведены в таблице 3.

Таблица 3. Поток эксплуатационных затрат по проекту, $US

|

Годы |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Затраты |

900 |

1300 |

2200 |

4000 |

4000 |

4000 |

4000 |

4000 |

4000 |

4000 |

|

|

|

|

|

|

|

|

|

|

|

|

График займов

Для реализации проекта берется кредит в размере 10500 $USодной суммой из расчета 10 % годовых. График погашения и обслуживания займа приведен в таблице 4.

Сумма займа: 10500$US;

Составлен: 01.12.2010

Таблица 4. График кредитования

|

№ п/п |

Дата платежа или займа |

Сумма займа |

Погашение основной суммы |

Остаток долга |

10% годовых |

Всего |

|

1 |

01.12. 10 |

10 500 |

- |

10 500 |

- |

- |

|

2 |

20.12.10 |

- |

- |

10 555 |

- |

- |

|

3 |

20.01.11 |

- |

- |

10 643 |

- |

- |

|

4 |

20.02.11 |

- |

- |

10 643 |

89 |

89 |

|

5 |

20.03.11 |

- |

- |

10 643 |

89 |

89 |

|

6 |

20.04.11 |

- |

- |

10 643 |

89 |

89 |

|

7 |

20.05.11 |

- |

- |

10 643 |

89 |

89 |

|

8 |

20.06.11 |

- |

- |

10 643 |

89 |

89 |

|

9 |

20.07.11 |

- |

- |

10 643 |

89 |

89 |

|

10 |

20.08.11 |

- |

- |

10 643 |

89 |

89 |

|

11 |

20.09.11 |

- |

- |

10 643 |

89 |

89 |

|

12 |

20.10.11 |

- |

- |

10 643 |

89 |

89 |

|

13 |

20.11.11 |

- |

- |

10 643 |

89 |

89 |

|

14 |

20.12.11 |

- |

3500 |

7143 |

89 |

3589 |

|

15 |

20.01.12 |

- |

- |

7143 |

60 |

60 |

|

16 |

20.02.12 |

- |

- |

7143 |

60 |

60 |

|

17 |

20.03.12 |

- |

- |

7143 |

60 |

60 |

|

18 |

20.04.12 |

- |

- |

7143 |

60 |

60 |

|

19 |

20.05.12 |

- |

- |

7143 |

60 |

60 |

|

20 |

20.06.12 |

- |

- |

7143 |

60 |

60 |

|

21 |

20.07.12 |

- |

2500 |

4643 |

60 |

2560 |

|

22 |

20.08.12 |

- |

- |

4643 |

39 |

39 |

|

23 |

20.09.12 |

- |

- |

4643 |

39 |

39 |

|

24 |

20.10.12 |

- |

- |

4643 |

39 |

39 |

|

25 |

20.11.12 |

- |

- |

4643 |

39 |

39 |

|

26 |

20.12.12 |

- |

2500 |

4643 |

39 |

2539 |

|

27 |

20.01.13 |

- |

- |

2143 |

18 |

18 |

|

28 |

20.02.13 |

- |

- |

2143 |

18 |

18 |

|

29 |

20.03.13 |

- |

- |

2143 |

18 |

18 |

|

30 |

20.04.13 |

- |

- |

2143 |

18 |

18 |

|

31 |

20.05.13 |

- |

- |

2143 |

18 |

18 |

|

32 |

20.06.13 |

- |

2143 |

- |

18 |

2161 |

|

|

Итого |

10 500 |

10 643 |

- |

1 702 |

12 345 |

Выплата процентов отложена на 3 месяца. За это время производится капитализация, проценты присоединяются к основному долгу. Начисление процентов осуществляется декурсивным способом.

Расчет выплаты процентов по кредиту за первый месяц:

10 500*19/365*0,1 = 55 $US

Капитализация: 10 555/12*0,1 = 88;

10 643/12*0,1 = 89 $US