ekonom_teoria

.pdf

|

= |

затра- |

+ |

за- |

+ |

+ |

+ при- |

|

ты |

|

траты |

|

амортизаци- |

зарплата |

быль |

ена |

на сырье |

на топ- |

онные |

на |

на еди- |

||

|

и материа- |

ливо |

|

отчис- |

единицу |

ницу |

|

|

|

лы |

(энер- |

ления |

продукции |

продук- |

|

|

на единицу |

гию) |

|

на еди- |

|

ции |

|

|

продукции |

на еди- |

ницу про- |

|

|

||

|

|

|

ницу про- |

дукции |

|

|

|

|

|

|

дукции |

|

(АО) |

|

|

Рисунок 3.1 Структура цены единицы продукции.

Амортизационные отчисления являются важнейшим элементом цены продукции и валового дохода предприятия. Сумма амортизационных отчислений включается в валовые издержки, т.е. в общие затраты, и после реализации продукции именно из этой части выручки делаются отчисления в амортизационный фонд.

В современных условиях оборудование подвергается не только физическому, но и моральному износу. Моральный износ – это устаревание оборудования по сравнению с новыми более эффективными его образцами. В связи с быстрыми сроками морального износа оборудования Министерство финансов во всех странах в законодательном порядке увеличивает норму амортизации. Например, вводится норма амортизации в 30-35%. Это приводит к более быстрому списанию стоимости оборудования в амортизационный фонд. Государство стимулирует политику ускоренной амортизации оборудования. Чем быстрее формируется амортизационный фонд, тем быстрее предприятие может купить новые, более эффективные и конкурентоспособные образцы техники и оборудования. С помощью политики ускоренной амортизации государство содействует научно-техническому прогрессу и повышению конкурентоспособности национальной экономики.

Политика ускоренной амортизации может вызвать повышение цены продукции, т.к. в составе цены увеличиваются амортизационные отчисления. Чтобы не спровоцировать рост цен, предусмотрена такая практика: в цену закладывают прежние амортизационные отчисления, исходя из среднего срока службы оборудования (20% - в нашем примере) и дополнительные (15% - в нашем примере). 20% основных отчислений забирают из издержек, а 15% дополнительных амортизационных отчислений изымают из прибыли. По закону прибыль, направляемая в амортизационный фонд, не облагается налогом. Поэтому получается, что ускоренная амортизация выгодна и предприятиям, и национальной экономике.

Четвертый экономический ресурс – предпринимательские способности.

Предпринимательство – это деятельность, в основе которой лежит умение находить наиболее эффективные комбинации экономических ресурсов для

максимизации прибыли. По оценкам социологов, предпринимательскими способностями обладает не более 7-8% населения страны. В экономике предпринимательство выполняет следующие функции:

-содействует наиболее быстрым и рациональным способам удовлетворения потребностей людей;

-обеспечивает соответствие предложения и спроса на различных товарных рынках.

Исследованием феномена предпринимательства ученые стали заниматься только с XVIII века. У истоков этого понятия стоял английский ученый Ричард Кантильон. Затем предпринимательство изучали Адам Смит, Жан Батист Сэй, Вернер Зомбарт , Йозеф Шумпетер.

Немецкий ученый Зомбарт считал главной целью предпринимателя не увеличение прибыли, а процветание и рост дела. В этом случае увеличение прибыли произойдет само собой. Зомбарт выделял несколько черт (признаков) настоящего предпринимателя:

-предприниматель – это завоеватель, что означает его готовность к риску, духовную свободу, богатство воображения, волю и настойчивость;

-предприниматель – это организатор: он должен уметь увлечь своей идеей других людей, заинтересовать и организовать их для выполнения совместной работы;

-предприниматель – это торговец: он должен уметь угадать потребности людей, заинтересовать их своими товарами, завоевать к себе доверие.

Только в совокупности эти черты формируют настоящего предпринимате-

ля.

2.Кривая производственных возможностей (кривая трансформации). Альтернативная стоимость или вмененные издержки.

Закономерности использования экономических ресурсов на макроуровне одним из первых рассмотрел американский ученый Пол Самуэльсон. Он построил графическую модель альтернативного использования ограниченных ре-

сурсов, которая получила название кривая производственных возможностей, или кривая трансформации.

Свою модель Самуэльсон основывал на следующем условном примере. Экономика состоит только из двух отраслей – производство пушек и производство масла (соответственно военное и гражданское производство). Модель исходит из следующих предпосылок:

-количество ресурсов в экономике постоянно;

-все ресурсы используются полностью;

-технология не изменяется;

-производятся только два вида продукции.

Альтернативные возможности производства показаны в следующей табли-

це:

Таблица 3.2

Альтернативные возможности производства пушек и масла.

Альтерна- |

Пуш- |

Масло |

Альтернативная |

тивы |

ки |

(млн. кг) |

стоимость или вмененные |

|

(тыс. |

|

издержки |

|

шт.) |

|

|

А |

15 |

0 |

|

В |

14 |

1 |

1 |

С |

12 |

2 |

2 |

Д |

9 |

3 |

3 |

Е |

5 |

4 |

4 |

F |

0 |

5 |

5 |

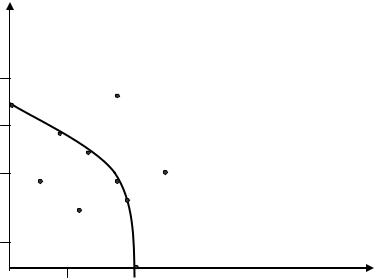

Кривая производственных возможностей

пушки (тыс.шт.)

А |

Z1 |

В |

|

|

С |

Y1 |

D Z2 |

|

E |

|

Y2 |

|

F |

0 |

масло (млн.кг) |

Рисунок 3.2 Кривая производственных возможностей.

Экономический смысл кривой производственных возможностей заключается в том, что она отражает все возможные сочетания производства двух видов

продукции (пушек и масла) в условиях полного использования ограниченных ресурсов. Каждая точка этой кривой соответствует состоянию Паретоэффективности. Наиболее эффективное использование ресурсов как раз и означает, что невозможно произвести большее количество одного продукта (пушек), не сокращая количества другого продукта (масла).

Все точки, лежащие ниже кривой трансформации (например, точки Y1, Y2), соответствуют неполному использованию ресурсов. В любой из этих точек можно увеличить производство пушек или масла, не сокращая производство другого вида продукции. Можно и одновременно наращивать производство пушек и масла. Такие точки не отвечают принципу Парето-эффективности.

Все точки, лежащие выше кривой трансформации (например, точки Z1, Z2) описывают не доступные в данный момент для экономики варианты производства. К этим точкам экономика может перейти лишь в результате экономического роста. Чтобы обеспечить экономический рост, страна должна производить больше инвестиционных товаров и меньше ресурсов расходовать на потребительские товары. В этом смысле инвестиционные товары называют товарами для будущего, а потребительские товары - товарами для настоящего.

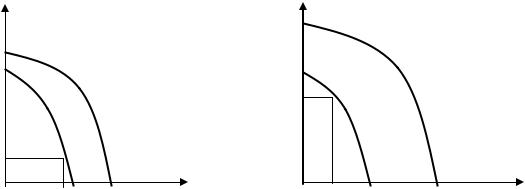

Представим, что две страны А и В в данный момент имеют одинаковый экономический потенциал и поэтому одинаковые кривые трансформации. Но страна А производит больше потребительских товаров, а страна В больше инвестиционных товаров.

Страна А |

Страна В |

инв. |

инв. |

товары |

товары |

|

2010г |

2010г |

|

2000г |

2000г |

|

А1 |

А |

|

потребит. |

потребит. |

товары |

товары |

Рисунок 3.3 Затраты ресурсов на |

Рисунок 3.4 Затраты ресурсов на |

потребительские товары выше, |

инвестиционные товары выше, |

чем на инвестиционные товары. |

чем на потребительские товары. |

Экономический рост смещает кривую трансформации вправо вверх. Эта кривая через 10 лет пройдет выше у страны В, которая больше ресурсов вкладывает в производство инвестиционных товаров.

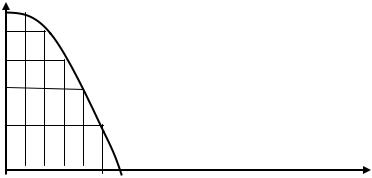

Количество одного продукта, от производства которого следует отказаться или которым необходимо пожертвовать, чтобы получить единицу другого продукта, называется альтернативная стоимость или вмененные издержки.

Закон возрастания альтернативной стоимости или вмененных издержек за-

ключается в том, что в условиях полной занятости ресурсов увеличение про-

изводства одного вида продукции вызывает рост ее альтернативной стоимости, выраженной в единицах другого вида продукции.

Вернемся к примеру Самуэльсона. Чтобы произвести первую единицу масла, экономика отказывается от производства одной единицы пушек. Это и есть альтернативная стоимость первой единицы масла. Выпуск второй единицы масла требует отказаться от двух единиц пушек. Третья единица масла означает сокращение производства пушек на три единицы. Т.е. альтернативная стоимость каждой дополнительной единицы масла возрастает. Этот процесс можно проиллюстрировать и графически:

пушки (тыс.шт.)А В

С

D

E

0 |

F |

масло (млн. кг) |

Рисунок 3.5 Графическая интерпретация альтернативной стоимости.

На графике альтернативная стоимость масла, выраженная в пушках, соответствует изменению ординаты при увеличении абсциссы на единицу (высота ступенек).

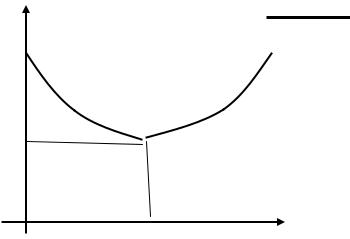

Действие закона возрастания альтернативной стоимости связано с тем, что экономические ресурсы не обладают полной взаимозаменяемостью при производстве двух различных видов продукции. При переходе от альтернативы А к альтернативе В на производство масла переключаются те ресурсы, которые легче всего приспособить для этой отрасли (вода, электроэнергия, рабочие). Каждый следующий переход заставляет приспосабливать к производству масла все менее подходящие для этого ресурсы. Поэтому каждый новый переход становится все дороже по затратам, а значит альтернативная стоимость масла возрастает. Действие этого закона в экономике проявляется во время изменения ее отраслевой структуры, например, в период индустриализации.

3.Закон убывающей отдачи (доходности). Эффект роста масштабов производства.

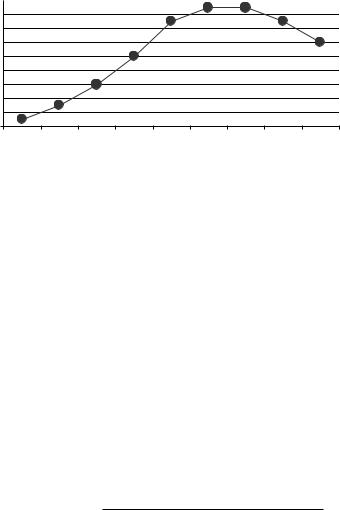

Рассмотрим закономерности использования экономических ресурсов на микроуровне. В этом случае в применении ресурсов проявляется закон убывающей отдачи, а также эффект роста масштабов производства. Закон убывающей отдачи (доходности) заключается в следующем.

При увеличении числа единиц одного ресурса и неизменном количестве остальных ресурсов новые дополнительные затраты увеличивающегося ресурса с определенного момента дают все меньший прирост продукции.

Рассмотрим действие этого закона на следующем примере.

Небольшая столярная мастерская изготавливает деревянные рамы для мебели. В мастерской имеется постоянное количество станков, пил, древесины, клея, лака, красок. Таким образом, количество капитала не изменяется. Неизменными остаются и два других ресурса: земля (территория мастерской) и предпринимательские способности. Количество же труда возрастает. Хозяин мастерской постепенно увеличивает число наемных работников от 1 до 9 человек. Пока количество работников невелико, оборудование мастерской не удается использовать полностью. Часть станков простаивает, рабочие выполняют самые разные производственные операции (у них еще нет специализации и разделения труда). В этом случае наблюдается избыток капитала по сравнению с трудом, в силу чего объем производства остается невысоким. По мере увеличения числа рабочих в мастерской оборудование используется все полнее, объем производства быстро растет. Наступает такой момент, когда складывается оптимальная пропорция между трудом и капиталом. Если же количество работников возрастает и после этого момента, то труд оказывается в избытке по сравнению с капиталом: объем производства увеличивается очень медленно, а затем даже сокращается. На этом этапе начинает действовать убывающая отдача труда.

Таблица 3.3 Убывающая отдача труда.

Количество |

Количество |

Дополнительная продук- |

|

труда |

продукции |

ция, как результат увеличения |

|

QL |

Q |

количества труда |

|

0 |

0 |

|

|

1 |

1 |

1 |

(1-0=1) |

2 |

3 |

2 |

(3-1=2) |

3 |

6 |

3 |

(6-3=3) |

4 |

10 |

4 |

(10-6=4) |

5 |

15 |

5 |

(15-10=5) |

6 |

17 |

2 |

(17-15=2) |

7 |

17 |

0 |

(17-17=0) |

8 |

15 |

-2 |

(15-17=-2) |

9 |

12 |

-3 |

(12-15=-3) |

Кривая убывающей отдачи труда

Q (количество продукции или отдача от труда)

18 |

|

|

|

|

|

|

|

|

16 |

|

|

|

|

|

|

|

|

14 |

|

|

|

|

|

|

|

|

12 |

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

8 |

|

|

|

|

|

|

|

|

6 |

|

|

|

|

|

|

|

|

4 |

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

QL (количество работников)

Рисунок 3.6 Кривая убывающей отдачи труда.

Убывающей отдачей отличается любой экономический ресурс, если он оказывается в избытке по сравнению с другими.

Рассмотрим теперь другую ситуацию, когда фирма одновременно увеличивает количество всех применяемых ресурсов. При этом происходит рост фирмы или рост масштабов производства. Он ведет к увеличению выпуска продукции и изменению средних затрат на единицу продукции. Средние затраты на единицу продукции называются средние валовые издержки и обозначаются АТС (average total cost). Эти издержки можно определить путем деления валовых издержек на количество произведенной продукции.

ТС (валовые издержки)

АТС = |

(3.2) |

Q (количество продукции)

Для каждой отрасли существует при данном уровне техники и технологии определенный оптимальный размер предприятия, при котором средние валовые издержки (АТС) становятся минимальными. Если фирма еще не достигла этих оптимальных размеров и постепенно укрупняется, то средние валовые издержки продукции сокращаются, в чем проявляется положительный эффект роста масштабов производства. Если же фирма продолжает укрупняться и после достижения оптимальных размеров, то начинает действовать отрицательный эффект роста масштабов производства. Он означает увеличение средних ва-

ловых издержек в случае укрупнения фирмы. Таким образом, фирма должна увеличивать общее количество всех применяемых ресурсов лишь до тех пор, пока действует положительный эффект роста масштабов производства.

АТС

(средние |

|

|

|

положительный |

валовые |

|

|

|

эффект роста мас- |

издержки) |

АТС |

|

|

штабов производства |

|

|

|

отрицательный |

|

|

|

|

|

|

|

|

|

эффект роста мас- |

|

АТС |

|

|

штабов производ- |

|

|

|

|

ства |

|

(min) |

|

|

|

|

0 |

Q(opt) |

Q (количество продукции |

||

|

|

или объем производства) |

||

Рисунок 3.7 Эффект роста масштабов производства.

Следовательно, критерием оптимальных масштабов производства фирмы являются минимальные средние валовые издержки.

Рассмотрим причины действия положительного эффекта роста масшта-

бов производства. Они объясняют, почему крупные фирмы имеют преимущества по сравнению с мелкими и средними. Снижение средних валовых издержек при увеличении объема производства продукции связано со следующими преимуществами укрупнения производства.

1.Технические и технологические преимущества крупного производства:

а) более глубокое разделение труда в крупных фирмах, ведущее к росту производительности труда и снижению средних валовых издержек;

б) возможность использовать крупное дорогостоящее оборудование; в) возможность производить побочную продукцию из отходов (это всегда

снижает средние валовые издержки); г) снижение непроизводственных расходов на единицу продукции (расхо-

дов на отопление, освещение и управление).

2. Финансовые преимущества крупных фирм:

а) более легкий доступ к крупным банковским кредитам; б) большая величина финансовых активов и поэтому более высокая устой-

чивость во время экономических спадов и кризисов. 3.Преимущества крупных фирм в коммерческой деятельности:

а) возможность покупать сырье и материалы крупным оптом по более низким ценам;

б) привилегии у поставщиков при размещении крупных заказов; в) экономия на рекламе в расчете на единицу продукции.

4. Большая защищенность крупных фирм от фактора риска:

а) диверсификация производства (от англ. to diversify - различаться, разнообразить), которая означает сосредоточение выпуска многих различных видов продукции в одной фирме;

б) торговля крупных фирм на многих рынках, в том числе и на внешнем; в) более высокая конкурентоспособность крупных фирм на мировом рынке.

Назовем теперь причины отрицательного эффекта роста масштабов производства, объясняющие, почему слишком крупные фирмы теряют многие свои преимущества и уступают средним и мелким.

1.Бюрократизация управления, вызывающая неоправданный рост управленческих расходов. Вследствие этого средние валовые издержки продукции начинают увеличиваться.

2.Потеря гибкости производства. Гибкость - это способность фирмы адаптироваться к изменяющимся условиям внешней среды. Мелким фирмам легче перестроить технологию, приспособиться к изменению потребительского спроса

идругим факторам рыночной конъюнктуры.

3.Монопольные эффекты на рынке или ограничение конкуренции. Крупные фирмы, как правило, становятся олигополиями или монополиями. Это значит, что на рынке остаются лишь несколько крупных фирм или единственная фирма. Снижение уровня конкуренции сокращает стимулы к прогрессу и ведет к увеличению средних валовых издержек.

4.Рост транспортных расходов в крупных фирмах, снижающий их эффективность. Советский ученый – аграрник А.В. Чаянов подробно рассмотрел этот эффект в сельском хозяйстве.

Глава IV. Собственность. Организационные формы предпринимательской деятельности.

1.Права, формы и режимы собственности.

2.Организационные формы предпринимательской деятельности.

1.Права, формы и режимы собственности.

Термин собственность образован от древнеславянских слов “собь” - пожитки, имущество и “собость” - обладание имуществом. Современная теория собственности сформировалась в результате исследований многих поколений ученых. Важный вклад в нее внесли современные американские ученые - представители теории общественного выбора Роналд Коуз и Арчибалд Алчиан.

Для характеристики содержания собственности рассмотрим категории

объект собственности и субъект собственности.

Субъект собственности - это тот, кто распоряжается, владеет, пользуется различными вещами. Субъектами собственности могут быть физические лица (граждане) и юридические лица (организации). Юридическое лицо - это организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество, отвечает этим имуществом по своим обязательствам, осуществляет имущественные права, может быть истцом и ответчиком в суде, имеет самостоятельный баланс и расчетный счет.

Объекты собственности - это то, чем владеют собственники. До 80-ых годов в экономической науке считалось, что объект собственности - это различные вещи или предметы. Коуз и Алчиан предложили новый подход, согласно которому в качестве объектов собственности рассматриваются не сами вещи, а права по их использованию. Право собственности - это та или иная норма поведения людей по отношению к вещи, которая узаконена обществом.

Таким образом, собственность - это комплекс прав по владению, распоряжению, присвоению и использованию различных вещей. Полный ком-

плекс (“пучок”) прав собственности включает 11 основных элементов:

|

5 |

6 |

7 8 |

3 |

4 |

|

9 |

2 |

|

|

10 |

1 |

|

|

11 |

Рисунок 4.1 Пучок прав собственности.