8.4 Финансовый баланс территории

Достижение сбалансированности финансово-стоимостных пропорций в экономике региона осуществляется посредством разработки финансового баланса региона. Финансовый баланс является территориальным финансовым документом. В нем отражается формирование и использование в динамике совокупности финансовых ресурсов, созданных на территории. Анализ структуры финансовых ресурсов дает представление о степени финансовой обеспеченности, о степени сбалансированности/несбалансированности с потребностями территории. На территории региона использование финансовых ресурсов происходит посредством расходов хозяйствующих субъектов за счет прибыли и амортизационных отчислений, расходов консолидированного бюджета субъекта РФ, расходов внебюджетных фондов в регионе, а на уровне центра - посредством перечислений в федеральный бюджет, в федеральные внебюджетные фонды.

Состав показателей финансового баланса соответствует бюджетной классификации Российской Федерации. Состояние и развитие сводного финансового баланса характеризуется показателями, приведенными в таблице 15.

В расходной части финансового баланса отражаются затраты на социально-экономическое развитие региона, финансируемые за счет финансовых ресурсов, учитываемых в доходной части баланса. Поскольку показатель «всего доходов» характеризует располагаемые ресурсы региона, образованные в результате перераспределения средств с федеральным уровнем власти, то в расходной части им соответствует объем затрат, источниками финансирования которых являются консолидированный бюджет субъекта Федерации и территориальные государственные внебюджетные фонды. Средства федерального бюджета учитываются здесь только в части, передаваемой из федерального бюджета консолидированному бюджету субъекта Федерации.

Таблица 15

Сводный финансовый баланс

|

Показатели |

Год (отчет) |

Год (отчет) |

прогноз |

прогноз |

прогноз |

|

Доходы:

Прибыль предприятий Амортизация Налоговые Неналоговые Средства ЕСН Прочие доходы |

|

|

|

|

|

|

Итого доходов |

|

|

|

|

|

|

Сальдо фин. отношений с фед уровнем власти |

|

|

|

|

|

|

Всего доходов |

|

|

|

|

|

|

Всего расходов |

|

|

|

|

|

|

Сальдо(+ -) |

|

|

|

|

|

|

Источники покрытия дефицита

-внешние источники финансирования дефицита -внутренние источники |

|

|

|

|

|

Налоговые доходы баланса финансовых ресурсов субъектов РФ включают консолидированные поступления от налогов, учитываемых при формировании всех уровней бюджетов РФ на прогнозируемый период.

При расчете сальдо финансовых взаимоотношений с вышестоящим уровнем власти кроме бюджетных средств учитываются средства государственных внебюджетных фондов (ЕСН), которые частично централизуются на федеральном уровне, а также возвращаются на социальные нужды в случае недостаточности собственных средств этих фондов.

Дефицит (профицит) финансового баланса равен совокупному объему заимствований за вычетом части долговых обязательств с учетом уменьшения запасов ликвидных средств.

В расходной части сводного финансового баланса следует учесть расходы, осуществляемые на территории субъекта РФ из финансовых источников всех уровней.

Информационной базой для составления финансового баланса территории являются данные форм федерального государственного статистического наблюдения, бухгалтерской отчетности, отчетности Федеральной налоговой службы Минфина России, отчетов об исполнении консолидированных бюджетов субъектов РФ, отчеты внебюджетных фондов.

Анализ финансового баланса позволяет выявить резервы, которые могут быть использованы для подъема экономики, а с другой стороны «черные дыры», куда проваливаются инвестиционные ресурсы. Поддаются регулированию экспорт, импорт финансовых ресурсов региона, общее сальдо процессов ресурсного перераспределения. Финансовый баланс является эффективным инструментом финансовой политики и регулирования отношений центра с регионами, поскольку позволяет:

сделать прозрачными бюджетные потоки;

определить степень централизации ресурсов, сальдо финансовых взаимоотношений с федеральным бюджетом;

проанализировать структуру поступлений налогов и сборов в консолидированный бюджет субъекта РФ в %;

произвести анализ изменений структуры доходной и расходной части финансового баланса региона РФ и сравнение со структурой финансового баланса РФ. Например,

Таблица 16

Анализ изменений структуры финансового баланса

|

Показатели |

2000 |

2001 |

2002 |

2003 |

Изменение структуры |

|

Доходы

| |||||

|

прибыль (убыток) предприятий и организаций % |

15 |

18 |

38 |

27 |

+12 |

определить накопления и использования в непроизводственных целях;

определить темпы роста доходной и расходной частей; темпы роста отдельных показателей и отношение темпов роста доходной к расходной. Например, если снижается доходы от использования имущества, находящегося в государственной или муниципальной собственности это свидетельствует о недостаточности использования имущества и предполагает рассматривать его как резерв роста.

по сумме реализации ежегодных инвестиционных программ и программ, предполагающих капитальные вложения за счет средств бюджета можно судить о наращивании экономического потенциала.

Таким образом, используя баланс можно оценить результативность проводимой бюджетно-налоговой и социальной политики.

Главная задача – совершенствование методологии составления финансовых балансов.

Отдельным направлением анализа является определение степени мобильности и финансовых взаимосвязей баланса.

Одним из методов, применяемых для оценки степени тесноты статистической связи между факторными и результативными признаками, является корреляционно-регрессионный анализ, причем задача корреляционного анализа - установление силы статистической связи, а регрессионного анализа - определение аналитической формы связи, т.е. уравнения регрессии. За факторные признаки могут быть приняты основные показатели социально-экономического развития, представленные в таблице 17.

Таблица 17

Показатели социально-экономического развития

|

Показатель |

2000 |

2001 |

2002 |

2003 |

2004 |

|

ВРП, млрд. руб. |

|

|

|

|

|

|

Продукция промышленности, млрд. руб. |

|

|

|

|

|

|

Объем подрядных работ, выполненных собственными силами строительных организаций, млрд. руб. |

|

|

|

|

|

|

Перевозка грузов предприятиями всех видов транспорта (по области) , млн. тон |

|

|

|

|

|

|

Оборот розничной торговли, млрд. руб. |

|

|

|

|

|

|

Платные услуги населению, млрд. руб. |

|

|

|

|

|

|

Сводный индекс потребительских цен, раз |

|

|

|

|

|

|

Номинальные денежные доходы населения, млрд. руб. |

|

|

|

|

|

|

Среднегодовая численность занятых в экономике, тыс. чел. |

|

|

|

|

|

|

Общая численность безработных тыс. чел. |

|

|

|

|

|

В качестве результативных признаков могут быть выбраны такие показатели, как:

итого доходов;

финансовые ресурсы предприятий (сальдированный финансовый результат за период и амортизационные отчисления);

налоговые доходы;

неналоговые доходы;

средства бюджетных и внебюджетных фондов;

итого расходов;

затраты на инвестиции (кроме инвестиций, осуществляемых за счет прибыли, оставшейся в распоряжении предприятий);

расходы предприятий за счет прибыли, оставшейся в их распоряжении после уплаты налогов, а также за счет амортизации;

расходы на социально-культурные мероприятия, финансируемые за счет средств федерального бюджета, а также внебюджетных фондов (без капитальных вложений).

Исследование необходимо проводить в следующем направлении:

сопоставление массивов фактических данных факторного и результативного признаков за ряд лет в абсолютном выражении;

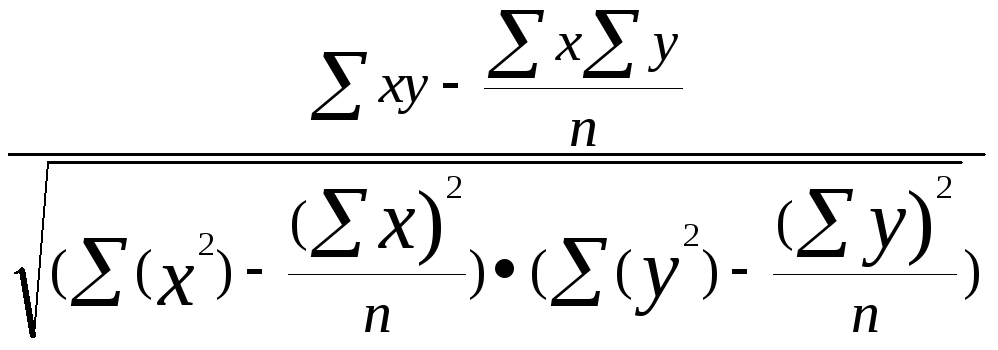

определение коэффициента корреляции:

K= ,

(39)

,

(39)

где х – значение факторного признака;

y-значение результирующего;

n- общее число наблюдений.

Пороговое значение модуля линейного коэффициента корреляции, при котором изучаемый фактор можно считать действенным, определяется в соответствии со шкалой Чеддока. По рекомендации специалистов, чтобы статистическая связь между анализируемыми признаками была тесной (значительной) при условии сравнительно небольшого числа наблюдений, необходимо получение коэффициента корреляции не менее 0,7 по абсолютной величине [43,C.173].

Затем значения коэффициентов корреляции заносятся в таблицу.

Таблица 18

Представление данных

|

Р

Факторный признак

|

итого доходов |

Неналоговые доходы |

|

|

|

Итого расхо дов |

Расходы на социальные мероприятия |

|

ВРП, млрд. руб. |

|

|

|

|

|

|

|

|

Продукция промышленности, млрд. руб. |

|

|

|

|

|

|

|

|

Объем подрядных работ, выполненных собственными силами строительных организаций, млрд. руб. |

|

|

|

|

|

|

|

|

Перевозка грузов предприятиями всех видов транспорта (по области) , млн. тон |

|

|

|

|

|

|

|

|

Оборот розничной торговли, млрд. руб. |

|

|

|

|

|

|

|

|

Платные услуги населению, млрд. руб. |

|

|

|

|

|

|

|

|

Сводный индекс потребительских цен, раз |

|

|

|

|

|

|

|

|

Номинальные денежные доходы населения, млрд. руб. |

|

|

|

|

|

|

|

|

Среднегодовая численность занятых в экономике, тыс. чел. |

|

|

|

|

|

|

|

|

Общая численность безработных, тыс. чел. |

|

|

|

|

|

|

|

езультативный

признак

езультативный

признакКак показывают проводимые исследования основными социально-экономическими факторами, влияющими на показатель «итого доходов» регионального сводного финансового баланса являются показатели, представленные в таблице 19.

Таблица 19

Основные показатели, влияющие на «итого» доходов регионального сводного финансового показателя

|

ВРП, млрд. руб. |

|

Объем продукции промышленности, млрд. руб. |

|

Объем подрядных работ, выполненных собственными силами строительных организаций, млрд. руб. |

|

Перевозка грузов предприятиями всех видов транспорта (по области) , млн. тон |

|

Оборот розничной торговли, млрд. руб. |

|

Объем платных услуги населению, млрд. руб. |

|

Номинальные денежные доходы населения, млрд. руб. |

|

Среднегодовая численность занятых в экономике, тыс. чел. |