Предмет бухгалтерского учета и объекты его наблюдения

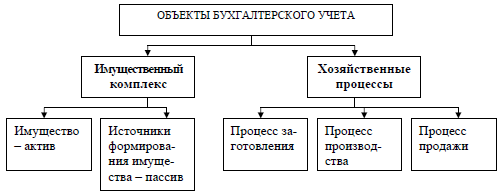

Бухгалтерский учет как наука имеет свой предмет и метод исследования. Раскрытие и определение предмета и метода бухгалтерского учета позволяет установить его содержание и отличие от других предметов. Содержание предмета бухгалтерского учета определяется экономической сущностью учитываемых объектов. Поэтому то специфическое, что отличает бухгалтерский учет от других наук, основывается на раскрытии особенностей экономического содержания объектов учета (рис.). Объектами бухгалтерского учета являются имущество организации, ее обязательства источники формирования имущества и хозяйственные операции, осуществляемые в процессе финансово- хозяйственной деятельности.

Рис. 1. Объекты бухгалтерского учета

Так как бухгалтерский учет дает обширный информационный материал для внутренних и внешних пользователей, следовательно, предметом бухгалтерского учета является упорядоченная и регламентированная информационная система, отражающая совокупность имущества по составу и размещению, обязательства (собственные и заемные), хозяйственные операции и результаты деятельности организации в денежном выражении с целью выполнения намеченных планов. Одним из объектов бухгалтерского учета является имущественный комплекс, необходимый юридическому лицу для осуществления предпринимательской деятельности, который, с одной стороны, выражен в виде имущества, а с другой стороны, в виде источников его формирования. В основу классификации имущества положен признак функциональной роли в процессе кругооборота, обусловленный содержанием и экономическими функциями имущества. 1 Средства в сфере производства включают средства и предметы труда. Средства труда - нематериальные активы и основные средства, которые переносят свою стоимость на готовый продукт не сразу, а постепенно, частями. Нематериальные активы - имущество, не имеющее материальной основы, со сроком полезного использования в предпринимательской деятельности свыше 12 месяцев, к которым относят: • исключительные права на объекты интеллектуальной собственности: изобретения, компьютерное программное обеспечение, товарные знаки, ноу-хау; • организационные расходы, т. е. затраты, связанные с образованием юридического лица: оплата консультационных, рекламных, юридических услуг; расходы по подготовке документации, понесенные до момента государственной регистрации организации; • деловая репутация организации, т. е. разница между покупной стоимостью некой организации (как приобретенного имущественного комплекса в целом) и стоимостью по бухгалтерскому балансу.

Методологические приемы бухгалтерского учета

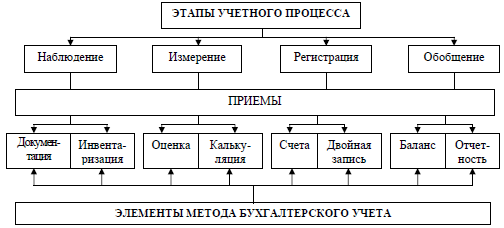

Бухгалтерский учет применяет систему особых способов исследования, которые являются составными частями, элементами его метода. Метод бухгалтерского учета - совокупность приемов и способов, с помощью которых в бухгалтерском учете отражаются движение и состояние хозяйственных средств и источников их образования. Методологическую основу организации бухгалтерского учета составляют приемы, которые вытекают из содержания этапов учетного процесса, а именно наблюдения, измерения, группировки и обобщения (рис. 9).

Рис. 9. Этапы формирования бухгалтерской информации и элементы метода бухгалтерского учета

Документация - письменное свидетельство о совершенной хозяйственной операции или праве на ее совершение. На каждую хозяйственную операцию или группу однородных операций составляют оправдательный документ, который является материальным носителем первичной учетной информации и служит в дальнейшем основанием для регистрации хозяйственных операций на счетах бухгалтерского учета. Для проверки соответствия отраженных в учете посредством документов хозяйственных операций действительному состоянию средств организации необходимо периодически проводить инвентаризацию. Инвентаризация - способ проверки соответствия фактического наличия хозяйственных средств в натуре, финансовых обязательств организации и сопоставление полученных данных о них с данными бухгалтерских счетов с целью установления достоверности учетных показателей и их уточнения в случае выявленных расхождений. Инвентаризация проводится путем пересчета, перемеривания, взвешивания, сверки расчетов на основании документов. В бухгалтерском учете отражаются разнородные по своему составу и источникам образования средства, что вызывает необходимость применения единого способа измерения, оценки их в учете и группировки затрат. Оценка - способ денежного выражения имущества и обязательств организации путем суммирования затрат для их отражения в бухгалтерском учете и отчетности. Она позволяет организации обобщать в едином стоимостном показателе различные виды материальных ценностей, например, сумму в необоротных и оборотных активах, определяет общую сумму находящихся в ее распоряжении ценностей. Калькуляция - способ группировки затрат и исчисления себестоимости приобретенных материальных ценностей, изготовленной продукции, выполненных работ, оказанных услуг. Система счетов - это способ группировки, отражения хозяйственных средств, их источников и текущий учет однородных хозяйственных операций. Счета служат для группировки учетных объектов по признаку однородности их экономического содержания. Бухгалтерский счет открывается на каждый отдельный объект учета: вид хозяйственных средств или их источников, или хозяйственный процесс. Счета в их совокупности представляют систему формирования и сохранения информации, необходимую для принятия управленческих решений. Двойная запись - взаимосвязанное отражение изменений объектов бухгалтерского учета по дебету одного и кредиту другого счета в одной и той же сумме. Она позволяет отразить на счетах взаимную связь объектов учета, хозяйственных операций. Балансовое обобщение является способом обобщения и группировки хозяйственных средств организации (по видам и размещению, источникам формирования и целевому назначению) в денежном измерителе. Бухгалтерская отчетность - это единая система информации об имущественном и финансовом положении организации, финансовых результатах ее деятельности, составляемая за определенный период времени на основании данных бухгалтерского учета по установленным формам. Все перечисленные и применяемые в бухгалтерском учете способы исследования органически связаны друг с другом.